سیدمحمدرضا داودالحسینی؛ دکترای اقتصاد از دانشگاه ایالتی پنسیلوانیا / در فضای وب، چه انگلیسی و چه فارسی، در مورد بیتکوین و ارزهای رمزنگاریشده زیاد صحبت شده. اگرچه بیتکوین و بقیه ارزهای رمزنگاریشده خصوصی توجهات زیادی به خود جلب کردهاند، بعید است که در آینده نزدیک بتوانند بهعنوان پول (ابزار پرداخت، واحد شمارش و ذخیره ارزش) در اقتصادها استفاده شوند.

بیتکوین که معروفترین ارزهای رمزنگاریشده است، صرفاً توسط تعداد معدودی از فروشندگان در سطح جهان موردپذیرش قرار میگیرد و با توجه به اینکه حجم بیتکوین عرضهشده به بازار مستقل از شرایط اقتصادی (و از قبل تعیینشده) است، تغییرات تقاضا میتواند بهراحتی منجر به نوسانات قیمتی شدید شود که انگیزه قبول بیتکوین در مبادلات را بیشتر محدود میکند.

بهرغم این موارد، تکنولوژیای که بیتکوین بر آن بناشده، فناوری دفتر کل توزیعشده (Distributed Ledger Technology یا DLT) و به تعبیر دقیقتر بلاکچین، توجه زیادی به خود جلب کرده و بسیاری استفاده گسترده از DLT در کاربردهای مختلف را پیشبینی میکنند.

برای کسانی که علاقهمند به یادگیری یا سرمایهگذاری وقت یا پول خود در این حوزه هستند، سؤال مهم این است که DLT در آینده در چه صنایعی کاربرد بیشتری خواهد داشت. برای دادن پاسخ قطعی به این سؤال زمان بیشتری لازم است چون این تکنولوژی هنوز به بلوغ خود نرسیده و کاربردهای مختلف آن در صنایع مختلف، هنوز دارد مورد آزمون قرارگرفته و توسعه مییابد.

منتها من در این مقاله، بهطور مختصر توضیح میدهم که این تکنولوژی چیست و چه بخشهایی از اقتصاد تاکنون بیشترین تأثیر را از این تکنولوژی گرفتهاند.

منبع مقاله حاضر و نمودارهایش، گزارش تفصیلی و جذاب هایلمن و راچز (2017) راجع به بلاکچین است که مطالعه آن را به علاقهمندان پیشنهاد میکنم. قسمتی از دادههای گزارش ایشان، بر پایه نظرسنجی گستردهای از 200 فعال حوزه DLT در سراسر دنیا (حدود 49 کشور) جمعآوریشده. افراد موردمطالعه، هم در بخش عمومی (مانند بانکهای مرکزی) و هم بخش خصوصی (مانند استارتآپها و فینتکها) فعال بودهاند.

فناوری دفتر کل توزیعشده و بلاکچین

دفتر کل توزیعشده یک نوع بانک اطلاعاتی توزیعشده است که وجود کاربرهای بدخواه (malicious users) را دادهشده فرض میکند. بلاکچین، یک نوع دفتر کل توزیعشده است که از زنجیرهای از بلاکهای رمزنگاریشده تشکیلشده و حاوی دستهای از مبادلات است. معمولاً این زنجیره، اطلاعات را به تمام مشارکتکنندگان در شبکه مخابره میکند.

همچنین توانایی مشارکتکنندگان در شبکه بلاکچین بر چک کردن صحت مبادلات موجود در بلاکها بهصورت مستقل، بدون نیاز به حضور یک شخص ثالث قابلاعتماد، یکی از مهمترین شاخصههای بلاکچین است. من در این مقاله، DLT و بلاکچین را با اندکی اغماض بهجای هم به کار میبرم.

بلاکچین را در دو بعد مهم تقسیمبندی میکنند. وابسته به اینکه چه کسی میتواند آن را بخواند، به دودسته باز (دسترسی برای عموم) و بسته (دسترسی صرفاً برای افراد مشخص) تقسیم میشود.

همچنین وابسته به اینکه چه کسی میتواند در آن تغییر ایجاد کند، به دودسته بدون نیاز به مجوز (توانایی تغییر برای عموم) و نیازمند به مجوز (توانایی تغییر برای افراد مشخص) تقسیم میشود. در جدول 1 مثالهایی از انواع مختلف بلاکچین آورده شده.

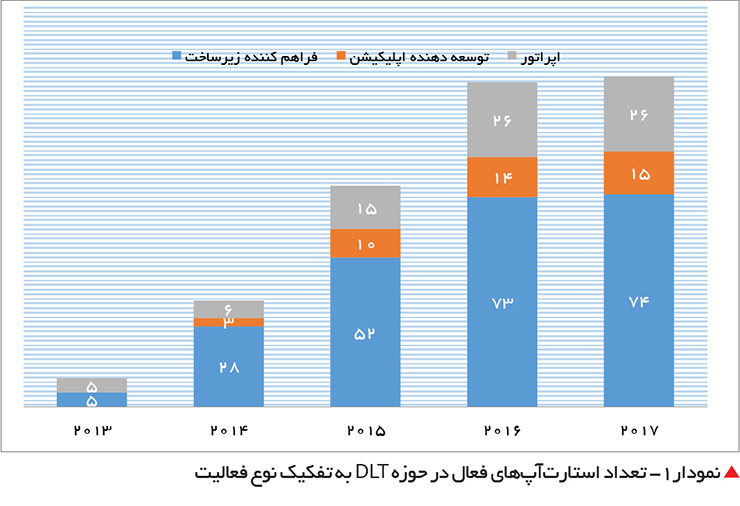

بعد از معرفی کوتاه مفاهیم کلیدی، در نمودار 1 تعداد استارتآپهایی که در حوزه DLT در چند سال اخیر فعال بودهاند، نشان دادهشده. همانطور که مشاهده میشود، رشد سریعی را بهخصوص در سال 2015 شاهد بودهایم. همچنین حدود دوسوم از این استارتآپها در حوزه فراهم کردن زیرساختهای تکنولوژی فعال بودهاند.

در این نمودار، منظور از فراهم آوردن زیرساختها، فراهم کردن پروتکلهای فنی (هسته نرمافزاری) مورداستفاده است که شبکه و اپلیکیشنهای مختلف روی آن ساخته میشوند. توسعه شبکه هم تحت عنوان فراهم کردن زیرساختها طبقهبندی میشود. منظور از شبکه درواقع همان شبکه فرد به فرد (peer-to-peer) است که کاربران مختلف را به یکدیگر متصل میکند.

منظور از توسعه اپلیکیشنها، ساختن فضایی است که در آن تعامل بین کاربر و بلاکچین رخ میدهد؛ و درنهایت منظور از اپراتورها، اشخاصی است که بلاکچین یا اپلیکیشن مربوطه را مدیریت میکنند.

چه بازارها و صنایعی بیشترین تأثیر را از DLT پذیرفتهاند؟

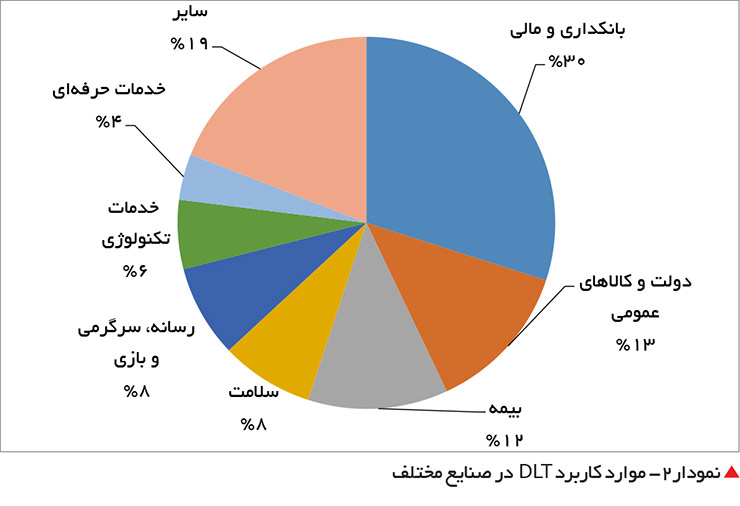

کاربردهای مرتبط با بخش مالی و بیمه مهمترین کارکردهای DLT هستند. همانطور که در نمودار 2 دیده میشود، موارد استفاده به ترتیب: خدمات مالی و بانکداری، دولت، بیمه و بخش سلامت هستند. هرچند در سالهای ابتدایی، استفاده از بلاکچین در حوزه ارزهای رمزنگاریشده زیاد بود ولی بهمرورزمان موارد استفادهای غیر از ارزهای رمزنگاریشده افزایشیافته است.

بااینکه اکثر زیرساختهای فراهمشده در این حوزه میتوانند در صنایع و بخشهای مختلف استفاده شوند، در حال حاضر حدود نیمی از فراهم آورندگان زیرساختها صنایع مشخصی را هدف قرار دادهاند.

بخش عمومی در چه قسمتهایی از این حوزه فعالیت کردهاند؟

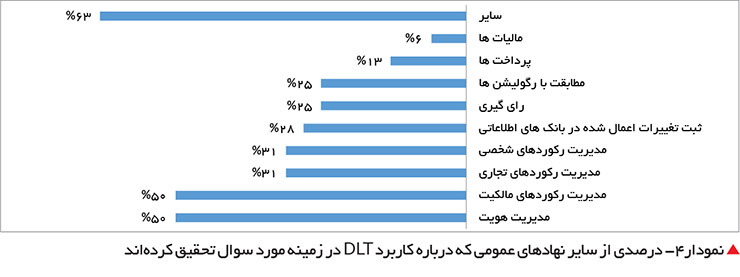

بخش عمومی را به دو قسمت بانک مرکزی و سایر بخشها تقسیم میکنیم. نمودار 3 درصدی از بانکهای مرکزی را نشان میدهد که راجع به DLT درزمینهٔ مورد سؤال تحقیق و بررسی کردهاند. البته این بدان معنا نیست که این بانکها لزوماً نظر مثبتی نسبت به استفاده از DLT درباره زمینه مورد سؤال دارند.

همانطور که مشاهده میشود، حدود 80 درصد از بانکهای مرکزی و نه همه آنها، در حوزه ارزهای رمزنگاریشده بانک مرکزی تحقیق کردهاند. دو مورد بعدی به حوزه پرداخت و بررسی تطابق نهادها با رگولیشنها بوده است.

یک مثال از کارهایی که بانکهای مرکزی در حوزه انجام دادهاند، پروژهای است که بانک مرکزی کانادا فازهای اول و دوم آن را تکمیل کرده است. در این پروژه استفاده از فناوری بلاکچین برای سیستم پرداخت بینبانکی موردتحقیق قرارگرفته است. علاوه بر بانک مرکزی، شرکتکنندگان در این پروژه تعداد معدودی از بانکها و مؤسسات مالی بودهاند.

در این پروژه، هر شرکتکننده ابتدا بهدلخواه خود مقدار مشخصی دلار کانادا (مثلاً 100 دلار) نزد بانک مرکزی وثیقه میگذارد و در عوض 100 واحد سکه روی بلاکچین تحویل میگیرد. شرکتکننده مذکور میتواند از این 100 واحد سکه برای فرستادن وجه به شرکتکنندگان دیگر استفاده کند و طبیعتاً از بانکهای دیگر هم سکه بگیرد و البته میتواند سکههای خود را در زمانهای موردنیاز به بانک مرکزی پس دهد و دلار معادل آن را بگیرد.

مزیت این سیستم این است که تمام شرکتکنندگان بهصورت زمان واقعی به مبادلات دسترسی دارند. با توجه به اینکه هر شرکتکننده نسخهای از دفتر کل را دارد، این سیستم در برابر حملات هکری مقاوم خواهد بود. همچنین هرگونه پرداخت بین شرکتکنندگان، تأثیری بر ترازنامه بانک مرکزی نخواهد داشت فلذا بانک مرکزی هیچگونه ریسکی را که ناشی از ورشکستگی یا عدم توان یکی از شرکتکنندگان سیستم پرداخت باشد، متحمل نمیشود.

مزیت بالقوه دیگری که در استفاده از DLT برشمردهاند، کاهش هزینههای مربوط به سیستمهای پرداخت است به این صورت که بانکها میتوانند با استفاده از DLT در هزینههای نسبتاً زیادی که بابت تطابق دفاتر خود با دفاتر دیگر بانکها متحمل میشوند، صرفهجویی کنند و احیاناً مقدار وثیقهای را که برای استفاده از سیستم پرداخت میگذارند، کاهش داده تا وثیقهها آزادشده و در اقتصاد مورداستفاده قرار گیرند.

دقت کنید که این پروژه برای سیستم پرداختهای عمده امتحان شده است و بههیچعنوان هدف آن استفاده از بلاکچین برای طراحی ارزهای رمزنگاریشده بانک مرکزی که در مقیاس خردهفروشی در دسترس افراد باشد نبوده است.

نمودار 4 درصدی از نهادهای عمومی (غیر از بانک مرکزی) را نشان میدهد که راجع به DLT درزمینهٔ مورد سؤال تحقیق و بررسی کردهاند. دو کاربرد اصلی بلاکچین مربوط است به مدیریت هویت افراد (که برای چک کردن هویت افراد در مبادلات آنلاین مورداستفاده قرار میگیرد) و مدیریت رکوردهای مختلف (رکوردهای مالکیت، تجاری و شخصی).

به نظر میرسد این حوزهها از مهمترین موارد استفاده از بلاکچین در آینده باشد، چون به نهادهای مختلف بخش عمومی اجازه میدهد که دادههای خود را با یکدیگر بهراحتی به اشتراک گذاشته و یکپارچه کنند.

آینده DLT

هرچند هنوز اکوسیستم DLT به تعادل نرسیده و موارد استفاده مختلف و مدلهای تجاری مختلف در حال تست شدن هستند، به نظر میرسد در آینده تعداد معدودی فراهمکنندگان زیرساختهای بلاکچین بازار را به انحصار خود درآورند. هرکدام از این عرضهکنندگان نیازهای تجاری متفاوتی را برآورده میکنند.

تعداد بیشتری از شبکهها روی آن زیرساختها به وجود میآیند و بیشترین ارزش تولیدشده در لایه توسعه و مدیریت شبکه ایجاد خواهد شد. اپراتورهای این شبکهها با شارژ کردن اپلیکیشنهایی که میخواهند به زیرساختها دسترسی داشته باشند، قادر به سودآوری خواهند بود. درنهایت، تعداد بسیار بیشتری اپلیکیشن از آن شبکهها استفاده میکنند تا به کاربران نهایی خدمات عرضه کنند.

نکات پایانی

بعید است که در آینده نزدیک ارزهای رمزنگاریشده خصوصی (مانند بیتکوین) بتوانند خود را بهعنوان پول یا وسیله پرداخت قابلاعتماد در سطح دنیا مطرح کنند. همچنین بعید است ارزهای رمزنگاریشده خصوصی بتوانند به کشورمان در حوزه تحریمها کمک کنند چون این ارزهای رمزنگاریشده بازارهای کوچکی دارند و هرگونه مداخله بزرگ در این بازارها اثرات قیمتی شدیدی دارند.

درباره ارزهای رمزنگاریشده، بسیاری از کشورها بهطرف رگوله کردن استفاده از این ارزها بهخصوص در حوزه مبارزه با پولشویی رو آوردهاند. مثلاً کانادا درصدد است رگولیشنهای «مشتریت را بشناس» را به حوزه تجارتهایی که از ارزهای رمزنگاریشده برای انتقال ارزش استفاده میکنند، گسترش دهد.

آنچه در دنیا در چند سال گذشته اتفاق افتاده، نگاه گسترده به تکنولوژی زیرین بیتکوین، یعنی بلاکچین، بوده و بررسی استفادههای احتمالی این تکنولوژی نسبتاً جدید در بخشهای مختلف اقتصاد.

توضیح دادم که بخشهای مختلف بانکی و مالی اقتصاد احتمالاً مشتریهای اصلی استفاده از بلاکچین خواهند بود. هم بانکهای مرکزی و هم سایر بخشهای عمومی در حال تست کردن استفادههای مختلف از این تکنولوژی هستند تا بهترین کاربردهای آن را پیدا کنند.

در کشور ما با تکیهبر استعدادهای فنی فراوانی که داریم و با استفاده از تجربه دنیا در استفاده از بلاکچین، باید بهترین کاربرد این تکنولوژی را بیابیم. شاید یک حوزه که بلاکچین بتواند به کشور ما کمک کند، در حوزه یکپارچهسازی بانکهای اطلاعاتی بخشهای مختلف کشور در حوزه ثبتاسناد و املاک یا ثبت داراییها و مبادلات مالی برای افزایش شفافیت است.

بهعلاوه، اگر بانکها و نهادهای مختلف بتوانند دادههای خود را بهراحتی و بهصورت زمان واقعی روی بلاکچین به اشتراک بگذارند، احتمالاً بتوان از فرارهای مالیاتی به طرز چشمگیری جلوگیری کرد. درهرصورت، این حوزه تکنولوژیک، جوان است و منتظریم تحولات این حوزه و اثرات آن بر اقتصاد را ببینیم.

منبع: هفتهنامه تجارت فردا