پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محمد قریشی، مدیر فنی شرکت آدانیک / شاید مهمترین تأثیر تحولات اخیر در حوزه هوش مصنوعی، جدای از پیشرفتهای فنی و علمی، سادهتر شدن دسترسیپذیری به مدلهای زبانی پیشتعلیمدادهشده بزرگ (LLM) برای عموم جامعه بودهاست. با دسترسی کاربران عمده به این ابزارها، موارد استفاده آنها از صرف استفادههای فنی و توسط افراد آشنا با حوزه Tech، به استفاده در امور روزمره و جاری افراد از این مدلها گسترش پیدا کردهاست. روزبهروز نفوذ این حوزه در رویدادهای روزمره افراد بیشتر شده و پیشبینی میشود این گسترش شیب بیشتری نیز به خود بگیرد.

از ابزارها و چارچوبهایی که امکان این نفوذ را به وجود آورده، عاملهای هوش مصنوعی (AI Agents) هستند. یک تعریف خیلی ساده و عمومی برای Ai Agentها میتواند این باشد که سیستمهایی هستند که اطلاعات محیطی و پایهای را دریافت میکنند (Perceive Environment)، بعد از تحلیل این اطلاعات در مورد آنها استدلال (Reasoning) و نتیجهگیری میکنند و بر این اساس میتوانند خودمختار (Autonomous) عمل کنند.

آینده پرداختهای آنلاین

امروز کاربران از سامانهها و اپلیکیشنهای متنوع و مستقلی استفاده میکنند و برای انجام یک هدف (Intention) یا کار (Task) واحد نیاز است از چند مورد از این سامانهها در ترکیب با یکدیگر استفاده کنند. مثلا اگر هدف کابرانی خرید یکی از مایحتاج روزانه مثل شامپو است. برای انجام این هدف کاربران میدانند که پوست و مویشان چه شرایطی دارند، در چه منطقهای زندگی میکنند و محصول را کجا تحویل میگیرند و چه زمانی برای تحویل در آن محل هستند، موجودی بانکیشان چقدر است و چه برندهایی کیفیت بهتری را ارائه میکنند. کاربران با در نظر داشتن تمامی این فرضیات، در یک فروشگاه اینترنتی جستجو انجام میدهند، گزینههای نزدیک به مقصود خود را پیدا میکنند، بین آنها مقایسه کرده و یک مورد را انتخاب میکنند. همچنین پس از مشخص کردن نحوه و زمان و مکان تحویل، به صورت نقدی از طریق کارت بانکی خود و در درگاه پرداخت اینترنتی بانک یا با استفاده از اعتبار مالی در فروشگاه، پرداخت را انجام میدهند. همانطور که مشخص است، برای یک خرید ساده، کاربران تصمیمگیریهای زیادی انجام میدهند که عمده این تصمیمها با شناخت کمی از آنها به همراه دسترسی به بعضی اطلاعات مانند اطلاعات مکانی کاربران به سادگی قابل واگذاری به دستیار است.

آیا میتوان این فرایند را راحتتر کرد؟

فرض شود که اگر کاربر یک Ai Agent برای خرید مایحتاج دارد. تنها کاری که نیاز است انجام دهد این است که به Agent خود بگوید: «برام شامپو بخر.»

این Agent با استفاده از اطلاعاتی که کاربر به آن دسترسی داده (Data Permissions) و عملیاتی که به آن دسترسی داده است (Action Permissions)، میتواند موقعیت مکانی کاربر را چک کند، از خریدهای قبلی کاربر یا از طریق شناختی که از او دارد، شامپوی مورد علاقه کاربر را انتخاب کند و از تقویم روزانه او زمان حضور کاربر در خانه را پیدا میکند.

اما مسئله این است که دستیار هوش مصنوعی چطور میتواند به جای کاربر پرداخت انجام دهد؟

پروتکل ارائه دسترسی به عاملها: MCP

در حال حاضر عمده ابزارهایی که به عنوان هوش مصنوعی میشناسیم بر اساس مدلهای زبانی و پردازش زبان طبیعی کار میکنند. مثلا ChatGPT یا Claude میتواند با کاربر مکالمه داشته باشد ولی چطور این مدل زبانی میتواند به دادههای روی کامپیوتر کاربر دسترسی داشته باشد یا یک عملیات ساده مانند ارسال پیام بر روی موبایل را انجام دهد؟

این مسئلهای بود که شرکت Anthropic با ارائهدادن پروتکل MCP قصد حل کردن آن را داشت. در واقع MCP فقط یک ساختار ارتباطی (فرض کنید متناظر با ساختار JSON در ارتباطات HTTP) برای ارائه دسترسی به Data یا Resource یا Action توسط استفادهکننده به مدل زبانی است. با استفاده از این پروتکل میتوان محدودیتهای دسترسی مدلهای زبانی را رفع کرد. ارائه این پروتکل مثل کشف حلقه مفقودهای بود که گسترش کاربرپذیری مدلهای زبانی را به صورت انفجاری به همراه داشت.

بیمعنی شدن KYC

با تکیه بر مثال خرید شامپو، قابل فهم است که چطور میتوان به دستیار هوشمند مبتنی بر مدل زبانی، امکان انجام فعالیتهای بیشتر و شخصیتری داد. اما پیش از این بانک از طریق درگاه پرداخت به نوعی مشتری را Authenticate میکرد و قواعد KYC را بر روی خود مشتری که درخواستدهنده بود اعمال میکرد. اما اینجا دیگر مشتری تصمیمگیر مستقیم نیست. به همین دلیل برای تکمیل نحوه امن پرداخت توسط این Agentها نیز باید امکاناتی فراهم شود. بانک باید بتواند به جای KYC قابلیت Know Your Agent یا KYA را انجام دهد.

به همین جهت بانکداری و شرکتهای ارائهدهنده خدمات پرداخت باید برای سرویسدهی به AI Agentها به جای مشتریان، خود را آماده کنند.

شرایط امروز خدمات مالی و پرداختی در حوزه هوش مصنوعی

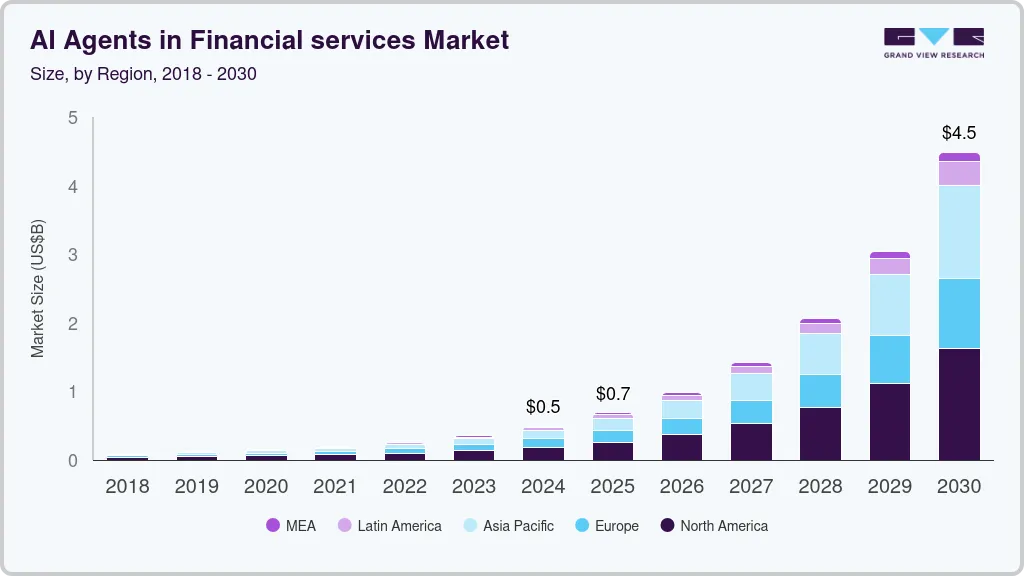

در گزارش اخیری که Grand View Research ارائه کرده است، حجم بازار خدمات مالی به در زمینه AI Agentها را حدود ۰.۷ بیلیون دلار تخمین زده و پیشبینی کرده این بازار تا پایان سال ۲۰۳۰ با رشد ۹ برابری به حدود ۴.۵ بیلیون دلار برسد.

چنین پتانسیلی نظر شرکتهای بزرگ این زمینه را جلب کرده و در آینده Agent Payment بیشتر شنیده خواهد شد.

استاندارد x402

الحاقیه x402 در چارچوب استاندارد AP2 و بر بستر پروتکل Agent-to-Agent (A2A) طراحی شده است تا امکان انجام تراکنشهای مبتنی بر ارزهای دیجیتال (و بهویژه استیبلکوینها) بین عوامل هوش مصنوعی را فراهم کند. این افزونه، پرداختها را به شکلی «در زنجیره» (on-chain) تسهیل میکند، یعنی عاملها میتوانند خدمات یا دادههایی را که تولید میکنند بفروشند، از عاملهای دیگر خرید کنند، یا هزینههای خرد (micropayments) را بهطور خودکار و بدون دخالت انسانی تسویه کنند.

مکانیزم کاری x402 به این صورت است که وقتی یک عامل به خدمت یا منبعی نیاز دارد که نیاز به پرداخت دارد، ابتدا پیامی با وضعیت «payment-required» (پرداخت لازم است) ارسال میکند؛ سپس عامل درخواستکننده، جزئیات پرداخت را امضا کرده و در پیام «payment-submitted» بازمیفرستد؛ در نهایت عامل گیرنده پس از تأیید تراکنش، پیام «payment-completed» را ارسال میکند و خدمت مربوطه تحویل داده میشود. این جریانِ سهمرحلهای تضمین میکند که تراکنشها شفاف، امن و قابل ردیابی باشند.

از نظر اهمیت و پیامدها، x402 میتواند مدلهای اقتصادی جدیدی را در دنیای هوش مصنوعی ایجاد کند: عوامل هوش مصنوعی قادر خواهند بود خدمات کوچک (مثلاً پردازش داده، پاسخ به API، ترجمه یا تحلیلهای جزئی) را بفروشند و هزینه آنها را در مقادیر بسیار خرد (مثلاً کسری از یک دلار) دریافت کنند. به علاوه، در ترکیب با AP2، امکان تسویه آنی و بدون واسطه (یا با واسطه حداقلی) فراهم شده و مرز بین تجارت سنتی و اقتصاد دیجیتال عامل-محور را کم رنگ میکند.

استاندارد AP2

پروتکل AP2 (Agent Payments Protocol) یک استاندارد باز است که توسط شرکت گوگل با مشارکت بیش از ۶۰ شرکت بزرگ فناوری و پرداخت معرفی شده است تا امکان انجام تراکنشهای مالی به نمایندگی از کاربران توسط عاملهای هوش مصنوعی (AI agents) را با امنیت و اعتماد بیشتر فراهم کند. این پروتکل در ۱۶ سپتامبر ۲۰۲۵ رونمایی شده و هدف اصلیاش این است که چارچوبی مشترک و مستقل از نوع روش پرداخت ایجاد کند تا کاربران، فروشندگان و ارائهدهندگان خدمات مالی بتوانند با اطمینان از عوامل عامل (agents) استفاده کنند.

یکی از عناصر اصلی AP2، چیزی به نام Mandates است، که قراردادهای دیجیتالی با امضای رمزنگاری شدهاند و به صورت مدرک قابل استناد برای اثبات دستور و اختیار کاربر عمل میکنند. مثلاً وقتی کاربر بخواهد عامل هوش مصنوعی کالایی را برایش پیدا کند، یک Intent Mandate ایجاد میشود که خواسته و شرایط کاربر را مشخص میکند؛ سپس وقتی سبد خرید کاربر تعیین شد، Cart Mandate امضا میشود که دقیقاً اقلام و قیمتها را ثبت میکند. این زنجیره مدرک تا لحظه پرداخت ادامه مییابد تا امکان برگرداندن پاسخگویی، تعیین مسئولیت در صورت خطا یا سوءاستفاده، و حفظ صحت مقصود کاربر وجود داشته باشد.

علاوه بر این، AP2 طوری طراحی شده که با انواع مختلف روشهای پرداخت سازگار باشد؛ از کارتهای اعتباری و بدهی گرفته تا انتقالات بانکی بلادرنگ و حتی ارزهای دیجیتال مثل stablecoinها. گزارشها نیز حاکی از این است که افزونهای به نام A2A x402 برای پشتیبانی از پرداختهای بر پایه رمزارزها ایجاد شده است تا تراکنش عاملها بتوانند با استانداردهای بلاکچینی و کلیدهای عمومی همخوانی داشته باشند.

شاید فردا کابران دیگر نیازی نداشته باشند بر روی تلفن همراه خود یا حتی بر روی کامپیوتر دسکتاپ برنامههای مختلفی نصب کنند. شاید اصلا گوشیهای هوشمند استفاده دیگری داشته باشند. شاید فقط اشتراک یک Multipurpose Agent از یک غول Ai مانند Google یا OpenAi و … خریداری کرده و تمامی خدمات روزانه مورد نیاز خود از جمله، خرید، پرداخت، درخواست تاکسی اینترنتی، مدیریت مالی، اخبار، پخش موزیک، پیامرسانی و سایر فعالیتها را از طریق این دستیار انجام دهند. شاید هم این فقط رویایی ناشی از هیجان باشد؛ اما مستقل از اینکه فردا به چه شکل خواهد بود، و اینکه نفوذ Ai Agentها چقدر این صنعت را تغییر میدهد، این مورد بدیهی به نظر میرسد که صنعت بانکداری و پرداخت برای ادامه زیست خود در این زمانه پرشتاب، قطعا نیاز به چابکی بسیار زیادی دارد وگرنه شاید دور از ذهن نباشد که راهکارهای پرداختی فعلی و شرکتها و بانکهایی که در این حوزه فعالند، در زیر چرخهای غولهای تکنولوژی مانند Google یا Apple که کاربر، کیف پول، اعتبار، تکنولوژی، Device و اطلاعات هویتی کاربران را دارند از بین بروند.

منبع

آدانیک