پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مجلس هم معتقد است رمزپول با رمزارز فرق میکند و بانک مرکزی بهاشتباه خود را متولی انحصاری تنظیم بازار رمزارز معرفی کرده است

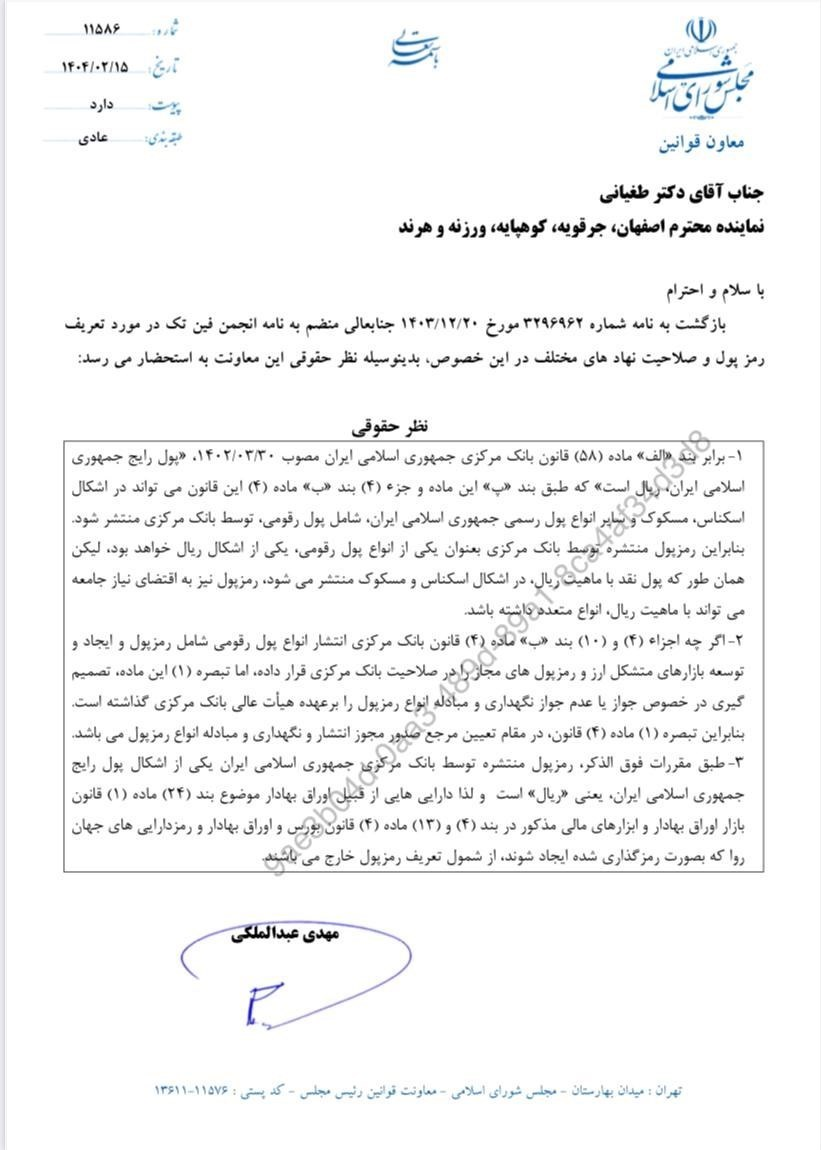

طبق تفسیر معاونت قوانین مجلس، «رمزپول» فقط یکی از اشکال پول رایج است که با فناوری رمزنگاری ایجاد میشود، مانند رمزریال؛ در حالی که «رمزارزها» داراییهای مستقل با تعریف متفاوت هستند و مشمول تعریف پول رایج نیستند

معاونت قوانین مجلس شورای اسلامی در اطلاعیهای اعلام کرده است که بانک مرکزی بهاشتباه خود را متولی انحصاری تنظیم بازار رمزپول و رمزارزها معرفی کرده است؛ ادعایی که بر اساس مستندات قانونی و تفسیر رسمی مجلس، بهویژه نامه این معاونت، کاملاً خلاف واقع است. طبق تفسیر مجلس، «رمزپول» فقط یکی از اشکال پول رایج است که با فناوری رمزنگاری منتشر میشود، مانند «رمزریال»، اما «رمزارزها» داراییهای مستقلی هستند که تحت تعریف پول رایج قرار نمیگیرند و بنابراین بانک مرکزی نمیتواند به استناد ماده ۵۹ قانون بانکداری، خود را رگولاتور کل حوزه رمزارز بداند.

اختلاف تفسیر بانک مرکزی و مجلس درباره تنظیمگری رمزارزها

معاونت قوانین مجلس شورای اسلامی در تازهترین موضعگیری خود به نقد اظهارات اخیر بانک مرکزی پرداخته که در آن این نهاد خود را متولی انحصاری تنظیمگری بازار رمزپول و رمزارزها معرفی کرده است. این دیدگاه با مستندات قانونی موجود، از جمله نامه رسمی معاونت قوانین مجلس، در تضاد است و سؤالات جدیدی درباره حدود اختیارات قانونی بانک مرکزی در این حوزه مطرح کرده است.

اظهارات بانک مرکزی که در پاسخ به معاونت سیاستگذاری وزارت ارتباطات ارائه شده، تلاش دارد مرزها و مسئولیتهای تنظیمگری رمزارزها را مشخص کند؛ اما در عمل این پاسخ حامل نوعی انحصارطلبی تفسیرگرایانه است که نهتنها شفافیت ایجاد نمیکند، بلکه مسیر سیاستگذاری اقتصادی کشور در زمینه رمزارزها را پیچیدهتر میسازد.

تفاوت حقوقی بین رمزپول و رمزارز از نگاه مجلس

یکی از اسناد کلیدی در این زمینه، نامه رسمی معاونت قوانین مجلس است. بر اساس این نامه، «رمزپول» فقط یکی از اشکال پول رایج است که با فناوری رمزنگاری ایجاد میشود، مانند رمزریال؛ در حالی که «رمزارزها» داراییهای مستقل با تعریف متفاوت هستند و مشمول تعریف پول رایج نیستند. بنابراین، بانک مرکزی نمیتواند با استناد به ماده ۵۹ قانون بانکداری، خود را تنظیمگر کلی حوزه رمزارزها بداند.

بانک مرکزی با استناد به نامه رئیسجمهور و مواد ۴ و ۵۹ قانون بانک مرکزی، مدعی شده که تنها مرجع صدور مجوز، تنظیم مقررات و نظارت در حوزه رمزپول است. اما معاونت قوانین مجلس تأکید دارد این قانون صرفاً درباره رمزپولهایی مانند رمزریال اعمال میشود و رمزارزهای جهانی و داراییهای دیجیتال دیگر، از جمله اوراق بهادار دیجیتال، در دامنه این قانون قرار نمیگیرند و باید توسط نهادهای مرتبط دیگر تنظیم و نظارت شوند.

اشکالات حقوقی و تداخل نهادی

کارشناسان حقوقی با اشاره به پاسخ بانک مرکزی، معتقدند این موضعگیری حاوی اشکالاتی است؛ چرا که بانک مرکزی صرفاً در حوزه «کارکرد پولی» داراییها نقش دارد و نمیتواند ادعای تنظیمگری کامل فناوریها یا ابزارهای رمزارز را داشته باشد. به عبارتی، اگر دارایی دیجیتال خاصی کارکرد پولی پیدا کند، بانک مرکزی میتواند در آن حوزه ورود کند، اما نمیتواند کل زنجیره خلق، توزیع و مالکیت رمزارزها را تحت اختیار خود بگیرد.

همچنین بانک مرکزی در این جوابیه، باوجوداینکه فناوریمحور بودن رمزارزها را رد میکند، خود تمام انواع داراییهای مبتنی بر بلاکچین را تحت عنوان کلی «رمزپول» طبقهبندی کرده که این اشتباه راهبردی موجب میشود بسیاری از انواع داراییها از جمله اوراق بهادار، قراردادهای هوشمند و امتیازات وفاداری نادیده گرفته شوند.

این نهاد همچنین بدون اشاره به نقش نهادهای دیگر مانند سازمان بورس و مرکز اطلاعات مالی وزارت اقتصاد، خود را مرجع اصلی تنظیمگری همه ابعاد رمزارزها معرفی کرده؛ ادعایی که در چارچوب نظام نهادی کشور جایگاهی ندارد.

منبع

تسنیم