چشمانداز پرداختهای امروزی تحت تسلط کسانی قرار دارد که کارمزدهای بالایی دریافت میکنند. این کارمزدها سودآوری هر کسبوکاری را که با آنها در ارتباط است کاهش میدهند و این هزینهها را با ادعای فراگیری و راحتی توجیه میکنند، درحالیکه رقابت را سرکوب کرده و خلاقیت سازندگان را محدود میسازند.

استیبلکوینها میتوانند عملکرد بهتری داشته باشند

استیبلکوینها کارمزدهای کمتر، رقابت بیشتر میان ارائهدهندگان خدمات پرداخت و دسترسی گستردهتر را ارائه میدهند. ازآنجاکه استیبلکوینها هزینه تراکنشها را تقریباً به صفر میرسانند، میتوانند کسبوکارها را از اصطکاک گزینههای موجود رها کنند. پذیرش استیبلکوینها از کسبوکارهایی آغاز خواهد شد که بیشترین آسیب را از گزینههای پرداخت کنونی میبینند، فرایندی که صنعت پرداخت را متحول خواهد کرد.

استیبلکوینها هماکنون ارزانترین روش برای انتقال یک دلار هستند. در ماه گذشته، ۲۸.۵ میلیون کاربر منحصربهفرد استیبلکوین بیش از ۶۰۰ میلیون تراکنش انجام دادهاند. کاربران استیبلکوین در تقریباً تمام کشورها حضور دارند و از استیبلکوینها استفاده میکنند؛ زیرا این ابزار روشی امن، ارزان و مقاوم در برابر تورم برای پسانداز و خرجکردن ارائه میدهد. به جز پول نقد و طلا، استیبلکوینها تنها ریل پرداخت پرکاربردی هستند که بدون نیاز به دروازهبانهایی مانند بانکها، شبکههای پرداخت یا بانکهای مرکزی عمل میکنند.

درعینحال، استیبلکوینها بهصورت بدون مجوز قابلبرنامهریزی، توسعهپذیر و قابل یکپارچهسازی هستند. هر کسی میتواند به ساخت پلتفرم پرداخت استیبلکوین بر روی ریلهای پرداخت استیبلکوین کمک کند. این تحول ممکن است زمانبر باشد، اما احتمالاً سریعتر از آنچه بسیاری انتظار دارند رخ خواهد داد. کسبوکارهایی مانند رستورانها، خردهفروشان، شرکتهای بزرگ و پردازشگرهای پرداخت بیشترین سود را از پلتفرم استیبلکوین خواهند برد و شاهد بهبود چشمگیری در حاشیه سود خود خواهند بود. این تقاضا پذیرش را تسریع خواهد کرد و با افزایشپذیرش استیبلکوینها، مزایای دیگر آنها — ترکیبپذیری بدون مجوز و داشتن قابلیت برنامهریزی بهبودیافته — کاربران، کسبوکارها و محصولات بیشتری را به زنجیره خواهد آورد. در ادامه، با شروع از پیشینهای درباره صنعت پرداخت جزئیات بیشتری در مورد چرایی و چگونگی این موضوع ارائه میشود

زمینه صنعت پرداخت

مقیاس صنعت پرداخت را نمیتوان دستکم گرفت. در سال ۲۰۲۳، این صنعت ۳.۴ تریلیون تراکنش را پردازش کرد که ارزشی معادل ۱.۸ کادریلیون دلار داشت و ۲.۴ تریلیون دلار درآمد ایجاد کرد. تنها در ایالات متحده، ۵.۶ تریلیون دلار پرداخت با کارت اعتباری و ۴.۴ تریلیون دلار پرداخت با کارت نقدی انجام شد.

باوجود فراگیری و مقیاس این صنعت، راهحلهای پرداخت همچنان گران و پیچیده هستند، هرچند اپلیکیشنهای پرداخت اغلب این پیچیدگی را از دید مصرفکنندگان پنهان میکنند. برای مثال، Venmo، یک اپلیکیشن پرداخت همتابههمتا، در ظاهر ساده به نظر میرسد، اما در پشتصحنه، با انبوهی از یکپارچهسازیهای بانکی، راهحلهای کارت نقدی و تعهدات انطباقی بیشمار سروکار دارد. پیچیدگی بیشتر از اینجاست که راهحلهای پرداخت اغلب بر پایه یکدیگر ساخته میشوند و مردم همچنان از ریلهای پرداخت متنوعی مانند پول نقد، کارت نقدی، کارت اعتباری، اپلیکیشنهای همتابههمتا، ACH (اتاقهای تسویه خودکار)، چک و غیره استفاده میکنند.

چهار معیار اصلی یک محصول پرداخت عبارتاند از: بهموقع بودن، هزینه، قابلیت اطمینان و راحتی. مصرفکنندگان به سؤالاتی مانند «چقدر باید بپردازم؟» اهمیت میدهند. بازرگانان میپرسند: «آیا پولم را دریافت خواهم کرد؟» اما در واقع، هر چهار معیار — بهموقع بودن، هزینه، قابلیت اطمینان و راحتی — برای هر دو گروه ضروری هستند.

امواج نوآوری، تجربه پرداخت را از روزهایی که یک کسبوکار مجبور بود کارتهای اعتباری جعلی را در یک دفترچه فیزیکی جستجو کند، بهبود بخشیده است. هر موج نوآوری به پرداختهایی سریعتر، قابلاعتمادتر، راحتتر و ارزانتر منجر شده که بهنوبه خود حجم تراکنشها و دلارهای خرج شده را افزایش داده است.

اما بسیاری از مشتریان همچنان از خدمات مدرن بیبهره یا کمبهره هستند. کارتها برای بازرگانان گران هستند و مستقیماً حاشیه سود آنها را کاهش میدهند. باوجود افزایشپذیرش پرداختهای آنی (RTP)، انتقالهای بانکی در آمریکا همچنان کند هستند و روزها طول میکشند. اپلیکیشنهای همتابههمتا نیز به منطقه و شبکه خاصی محدودند و انتقال بین اکوسیستمها را کند، گران و پیچیده میکنند.

درحالیکه کسبوکارها و مصرفکنندگان انتظار ویژگیهای پیچیدهتری از پلتفرمهای پرداخت دارند، همه کاربران بهخوبی از راهحلهای موجود بهرهمند نمیشوند. در واقع، اکثر کاربران برای پرداختها بیش از حد هزینه میکنند و از همه محصولات همراه پرداختها استفاده نمیکنند، اما وضعیت موجود را پذیرفتهاند.

بازیگران صنعت پرداخت

- ریلهای پرداخت: فناوری، قوانین و شبکههایی که تراکنشها را مدیریت میکنند.

- پردازشگر پرداخت: اپراتوری که روی ریلهای پرداخت فعالیت میکند و تراکنشها را تسهیل میکند.

- ارائهدهنده خدمات پرداخت: نهادی که دسترسی به سیستمهای پرداخت را برای کاربران نهایی یا سایر سیستمها فراهم میکند.

- راهحل پرداخت: محصولی که توسط ارائهدهنده خدمات پرداخت عرضه میشود.

- پلتفرم پرداخت: مجموعهای از راهحلهای پرداخت مرتبط که ارائهدهندگان، پردازشگرها و ریلها را در بر میگیرد.

نقش استیبلکوینها

نقطه ورود استیبلکوینها برای ایجاد تحول در این صنعت از جایی آغاز میشود که راهحلهای پرداخت موجود شکست میخورند (هزینه بالا، دسترسی پایین یا اصطکاک زیاد) و جایی که محصولات همراه راهحلهای پرداخت — مانند هویت، وامدهی، انطباق، حفاظت در برابر تقلب و یکپارچهسازی بانکی — کمترین ضرورت را دارند.

حوالههای بینالمللی را در نظر بگیرید که از ناچاری شکل گرفتهاند. بسیاری از کاربران حوالهها دسترسی محدودی به خدمات بانکی دارند و از خدمات بانکی بسیار پراکندهای استفاده میکنند. در نتیجه، این کاربران یکپارچهسازی بومی بین پرداختهای سنتی و خدمات بانکی را ارزشمند نمیدانند. پرداختهای استیبلکوین تسویه آنی، هزینه پایین و نبود واسطهها را ارائه میدهند که مزایای ساختاری برای هر کاربر یا سازنده پرداخت را به دنبال دارد. به عنوان مثال، ارسال ۲۰۰ دلار از آمریکا به کلمبیا با استیبلکوین کمتر از ۰.۰۱ دلار هزینه دارد، در حالی که در ریلهای سنتی ۱۲.۱۳ دلار هزینه برمیدارد. (کاربران حوالهها صرفنظر از هزینه تراکنش باید پول به خانه بفرستند، اما از هزینههای کمتر به طور قابلتوجهی سود میبرند.)

پرداختهای تجاری بینالمللی، بهویژه برای کسبوکارهای کوچک در بازارهای نوظهور، نیز با هزینههای بالا، زمان پردازش طولانی و پشتیبانی بانکی ضعیف مواجه هستند. برای مثال، پرداخت بین یک تولیدکننده پوشاک در مکزیک و یک تولیدکننده پارچه در ویتنام ممکن است چهار واسطه یا بیشتر را درگیر کند — بانک محلی، صرافی، بانک واسطه، بانک واسطه دیگر، صرافی و بانک محلی. هر واسطه سهمی میگیرد و ریسک شکست را افزایش میدهد.

خوشبختانه، این تراکنشها بین طرفهای همکاریکننده با رابطهای مستمر انجام میشود. با استیبلکوینها، پرداختکننده مکزیکی و دریافتکننده ویتنامی میتوانند واسطههای کند، بوروکراتیک و گران را حذف کنند. ممکن است نیاز به یافتن رمپهای محلی و جریانهای کاری داشته باشند، اما در نهایت میتوانند از تراکنشهای سریعتر و ارزانتر و همچنین کنترل بیشتر بر فرایند پرداخت بهرهمند شوند.

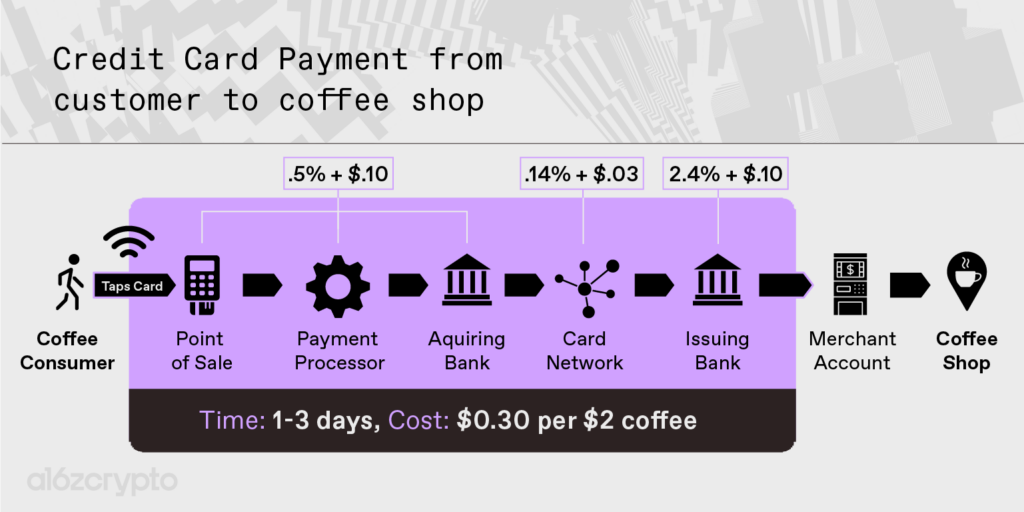

تراکنشهای با ارزش پایین — بهویژه تراکنشهای کمخطر و حضوری، مانند خرید در رستورانها، کافیشاپها یا فروشگاههای کوچک — نیز فرصتهای امیدوارکنندهای هستند. با توجه به حاشیه سود پایین این کسبوکارها، آنها به هزینهها حساساند، بنابراین کارمزد ۱۵ سنتی در یک راهحل پرداخت تأثیر قابلتوجهی بر سودآوری آنها دارد.

برای هر ۲ دلاری که مشتری برای قهوه خرج میکند، تنها ۱.۷۰ تا ۱.۸۰ دلار به کافیشاپ میرسد و نزدیک به ۱۵ درصد باقیمانده به شرکتهای کارت اعتباری میرسد — صرفاً برای تسهیل تراکنش. اما کارتهای اعتباری در اینجا فقط برای راحتی استفاده میشوند: نه مصرفکننده و نه مغازه به ویژگیهای اضافی که این کارمزد را توجیه میکنند نیاز ندارند. مصرفکننده نیازی به حفاظت در برابر تقلب ندارد (همین حالا قهوه را تحویل گرفتهاند) یا وام (قهوه ۲ دلار بود). کافیشاپها نیز نیازهای محدودی به انطباق و یکپارچهسازی بانکی دارند (اغلب از نرمافزارهای جامع مدیریت رستوران استفاده میکنند یا اصلاً چیزی استفاده نمیکنند). بنابراین، اگر جایگزینی ارزان و قابل اعتماد وجود داشته باشد، انتظار میرود این کسبوکارها از آن بهره ببرند.

پرداختهای ارزانتر سودآوری را بهبود میبخشند

کارمزدهای تراکنش در سیستم پرداخت کنونی مستقیماً به سودآوری بسیاری از کسبوکارها آسیب میرسانند. کاهش این کارمزدها میتواند سودآوری عظیمی را آزاد کند. اولین گام قبلاً برداشته شده است: شرکت Stripe اعلام کرد که برای پرداختهای استیبلکوین ۱.۵ درصد کارمزد دریافت میکند، یعنی ۳۰ درصد تخفیف نسبت به کارمزدهای کارتهای اعتباری. برای حمایت از این تلاش، Stripe خرید Bridge.xyz را به مبلغ حدود ۱ میلیارد دلار اعلام کرد.

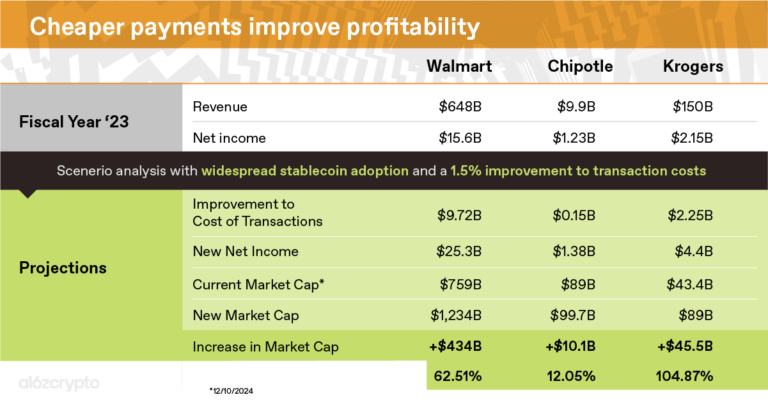

افزایشپذیرش استیبلکوینها سودآوری بسیاری از کسبوکارها را به طور قابلتوجهی بهبود خواهد داد — که این موضوع تنها برای کسبوکارهای کوچک مانند کافیشاپها یا رستورانها نیست. بیایید نگاهی به گزارشهای مالی سال ۲۰۲۴ سه شرکت عمومی بیندازیم تا اثر کاهش هزینههای پردازش پرداخت به ۰.۱ درصد را تخمین بزنیم. (برای سادهسازی، فرض میکنیم این کسبوکارها ۱.۶ درصد هزینه پردازشگر پرداخت ترکیبی پرداخت میکنند و هزینههای ورود و خروج رمپها ناچیز است. جزئیات بیشتر در ادامه ارائه میشود.)

والمارت با درآمد سالانه ۶۴۸ میلیارد دلار، ممکن است ۱۰ میلیارد دلار کارمزد کارت اعتباری پرداخت کند، درحالیکه سود آن ۱۵.۵ میلیارد دلار است. محاسبه کنید: حذف کارمزدهای پرداخت میتواند سودآوری والمارت و در نتیجه ارزشگذاری آن را، با کنترل سایر عوامل، تنها از طریق راهحلهای پرداخت ارزانتر، بیش از ۶۰ درصد افزایش دهد.

چیپوتله، یک رستوران زنجیرهای درحالرشد، ۹.۸ میلیارد دلار درآمد سالانه دارد. این شرکت ۱۴۸ میلیون دلار کارمزد کارت اعتباری برای سود سالانه ۱.۲ میلیارد دلار پرداخت میکند. چیپوتله میتواند با کاهش کارمزدها سودآوری خود را ۱۲ درصد افزایش دهد — عددی چشمگیر که در هیچ جای دیگری از صورت درآمد آن قابلدسترسی نیست.

کروگر، یک فروشگاه زنجیرهای مواد غذایی، بیشترین سود را خواهد برد، زیرا حاشیه سود آن پایینتر است. به طرز شگفتانگیزی، درآمد خالص کروگر و هزینههای پرداخت آن ممکن است تقریباً برابر باشند. مانند بسیاری از خواربارفروشیها، حاشیه سود آن زیر ۲ درصد است، کمتر از مقداری که کسبوکارها برای پردازش کارتهای اعتباری پرداخت میکنند. کروگر میتواند با پرداختهای استیبلکوین سود خود را دوبرابر کند.

چگونه والمارت، چیپوتله و کروگر کارمزدهای تراکنش را از طریق استیبلکوینها کاهش خواهند داد؟

ابتدا باید این را یک موقعیت ایدهآل در نظر بگیریم: استفاده گسترده از استیبلکوینها توسط مردم بهسرعت اتفاق نمیافتد و تا زمانی که استیبلکوینها بهطور کامل پذیرفته نشوند، همچنان هزینههای قابلتوجهی برای تبدیل پول معمولی به استیبلکوین و برعکس (ورود و خروج رمپها) وجود خواهد داشت.

دوم اینکه، فروشگاهها و شرکتهای پردازشگر پرداخت (که تراکنشها را مدیریت میکنند) هر دو با سیستمهای پرداخت پرهزینه مثل کارتهای اعتباری مخالفاند. این شرکتهای پردازشگر خودشان سود کمی دارند، چون بخش زیادی از کارمزدی که از هر تراکنش میگیرند، به شبکههای پرداخت (مثل Visa یا Mastercard) و بانکهایی که کارتها را صادر میکنند، پرداخت میشود. برای مثال، وقتی یک شرکت پردازشگر مثل Stripe یک تراکنش را پردازش میکند، بیشتر کارمزدی که دریافت میکند (مثلاً ۲.۹ درصد بهعلاوه ۰.۳۰ دلار) به این شبکهها و بانکها میرسد و سود خودش بسیار کم است.

با پذیرش استیبلکوینها توسط پردازشگرهای بیشتری مانند Block (سابقاً Square)، Fiserv، Stripe و Toast برای بهبود حاشیهها، آنها استیبلکوینها را برای کسبوکارها و موارد استفاده بیشتری قابلدسترستر خواهند کرد.

استیبلکوینها کارمزدهای پایین و هیچ دروازهبان شبکهای برای پرداخت ندارند. این بدان معناست که درآمدی که پردازشگرهای پرداخت از تراکنشهای استیبلکوین کسب میکنند، حاشیه سود بسیار بالاتری دارد. حاشیههای بالاتر احتمالاً پردازشگرهای پرداخت را ترغیب خواهد کرد تا از استفاده استیبلکوینها برای کسبوکارها و موارد استفاده بیشتر حمایت کنند و آن را تشویق کنند. اما با شروع پذیرش توسط پردازشگرهای پرداخت، انتظار میرود که کارمزدهای پرداخت استیبلکوین در طول زمان کاهش یابد: کارمزد ۱.۵ درصدی Stripe احتمالاً با رقابت کاهش خواهد یافت.

گام بعدی: پذیرش گسترده مصرفکنندگان

امروزه، استیبلکوینها ریلهای جدید و بدون مجوزی برای ارسال و ذخیره پول هستند. کارآفرینان در حال ساخت راهحلهایی هستند که ریلهای استیبلکوین را به پلتفرم استیبلکوین تبدیل میکنند. همانند نوآوریهای قبلی، پذیرش بهتدریج رخ خواهد داد، از حاشیه نیازهای مصرفکنندگان و در کسبوکارهای پیشرو شروع میشود تا زمانی که پلتفرم بهاندازه کافی بالغ شود تا نیازهای کاربران روزمره و کسبوکارهای محتاط را برآورده کند. سه روند کسبوکارهای اصلیتر را به سمت پذیرش استیبلکوین سوق خواهند داد:

. افزایش یکپارچهسازی بکآفیس از طریق هماهنگسازی استیبلکوینها

هماهنگسازی استیبلکوینها — توانایی نظارت، هدایت و یکپارچهسازی استیبلکوینها — بهزودی در پردازشگرهای پرداختی مانند Stripe ادغام خواهد شد. این محصولات هماهنگسازی به کسبوکارها امکان میدهند پرداختها را با هزینهای بهمراتب کمتر از مکانیزمهای کنونی و بدون نیاز به تغییرات قابلتوجه در فرایندها یا مهندسی مدیریت کنند. بدون اینکه مصرفکنندگان متوجه شوند، ممکن است محصولی ارزانتر دریافت کنند، زیرا فاکتورها، حقوق و دستمزد و اشتراکها به طور پیشفرض هزینه ساختاری کمتری خواهند داشت.

بسیاری از این کسبوکارهای هماهنگسازی استیبلکوین در حال جذب مشتریانی هستند که خواستار تسویه آنی، هزینه پایین و دسترسی گسترده برای پرداختهای تجاری به تجاری یا تجاری به مصرفکننده هستند. با یکپارچهسازی استیبلکوینها از طریق بکآفیس، کسبوکارها از مزایای استیبلکوین بهرهمند خواهند شد — بدون اینکه خدمات مورد انتظار کاربران از ارائهدهندگان پرداخت مختل شود یا کیفیت آن کاهش یابد، درحالیکه پذیرش استیبلکوینها افزایش مییابد.

۲. بهبود فرایند ورود و افزایش انگیزههای مشترک برای کسبوکارها

کسبوکارهای استیبلکوین در حال پیچیدهتر شدن در زمینه جذب کاربران به زنجیره هستند، از طریق اشتراک انگیزهها و بهبود راهحلهای ورود.

رمپها همچنان ارزانتر، سریعتر و فراگیرتر میشوند و به کاربران امکان میدهند بهراحتی استفاده از کریپتو را آغاز کنند. درعینحال، اپلیکیشنهای مصرفی بیشتری از کریپتو پشتیبانی میکنند و به کاربران اجازه میدهند از اکوسیستم گسترده استیبلکوین بهرهمند شوند — بدون نیاز به پذیرش اپلیکیشنها یا رفتارهای کاربری جدید. اپلیکیشنهای محبوبی مانند Venmo، ApplePay، PayPal، CashApp، Nubank و Revolut هماکنون به مشتریان خود امکان استفاده از استیبلکوینها را میدهند.

شرکتها انگیزه بیشتری برای استفاده از این رمپها برای یکپارچهسازی استیبلکوینها و نگهداری پول در استیبلکوینها دارند. صادرکنندگان استیبلکوین با پشتوانه فیات مانند سیرکل، پیپل و تتر سود خود را با کسبوکارهای عادی به اشتراک میگذارند، مشابه روشی که ویزا سود خود را با United و Chase برای جذب کاربران کارت اعتباری تقسیم میکند. این نوع مشارکتها و یکپارچهسازیها به نفع صادرکنندگان استیبلکوین است، زیرا استخرهای دارایی بزرگتری برای کسب بازده ایجاد میکنند. اما همچنین میتوانند به نفع کسبوکارهایی باشند که در تبدیل کاربران از کارتهای اعتباری به استیبلکوینها موفق هستند. این کسبوکارها اکنون میتوانند سهمی از بازده تولیدشده از پولی که از طریق محصولاتشان جریان دارد کسب کنند، مدلی تجاری که معمولاً برای بانکها، فینتکها و صادرکنندگان کارت هدیه که از شناوری کاربران کسب درآمد میکنند، محفوظ است.

۳. افزایش شفافیت نظارتی و دردسترسبودن راهحلهای منطبق

کسبوکارها زمانی استیبلکوینها را بیشتر میپذیرند که نسبت به محیط نظارتی اطمینان داشته باشند. اگرچه هنوز شاهد مقررات جامع جهانی برای استیبلکوینها نبودهایم، بسیاری از حوزههای قضایی قوانین و راهنماییهایی برای استیبلکوینها منتشر کردهاند که به کارآفرینان اجازه میدهد کار سخت ساخت کسبوکارهای کاربرپسند و منطبق را آغاز کنند.

برای مثال، مقررات بازارهای داراییهای کریپتویی اتحادیه اروپا (MiCA) قوانینی را برای صادرکنندگان استیبلکوین، شامل الزامات احتیاطی و رفتاری، وضع کرده است. از زمان اجراییشدن مفاد مربوط به استیبلکوین در سال جاری، این مقررات بازار استیبلکوین اروپا را به طور قابلتوجهی تغییر داده است.

اگرچه ایالات متحده در حال حاضر چارچوبی برای استیبلکوین ندارد، سیاستگذاران در هر دو حزب به طور فزایندهای نیاز به تدوین قانونگذاری مؤثر برای استیبلکوینها را به رسمیت میشناسند. چنین قانونگذاری باید تضمین کند که صادرکنندگان توکنهای خود را کاملاً با داراییهای باکیفیت پشتیبانی میکنند، ذخایرشان توسط اشخاص ثالث حسابرسی میشود و اقدامات جامعی برای مقابله با فعالیتهای مالی غیرقانونی اجرا میکنند. درعینحال، قانونگذاری باید توانایی سازندگان را برای ایجاد استیبلکوینهای غیرمتمرکز که با حذف واسطهها ریسک کاربران را کاهش میدهند، حفظ کند و از مزایای غیرمتمرکزسازی بهرهمند شود.

این تلاشهای سیاستی به شرکتها در همه صنایع امکان میدهد که از ریلهای پرداخت قدیمی به زیرساخت استیبلکوینها مهاجرت کنند. اگرچه راهحلهای منطبق جذاب نیستند، هر پذیرنده استیبلکوین به کسبوکارهای سنتی کمک میکند تا باور کنند که استیبلکوینها راهحلی قابلاعتماد، امن، تنظیمشده و بهبودیافته برای مشکلات کلاسیک پرداخت هستند.

با افزایشپذیرش استیبلکوینها، اثرات شبکهای پلتفرم قویتر خواهد شد. اگرچه ممکن است سالها طول بکشد تا استیبلکوینها در نقاط فروش یا بهعنوان جایگزینی برای حسابهای بانکی استفاده شوند، اما با افزایش تعداد کاربران استیبلکوین، راهحلهای متمرکز بر استیبلکوین جریان اصلیتر و جذابتر برای مصرفکنندگان، کسبوکارها و کارآفرینان خواهند شد.

چرا استیبلکوینها به پیشرفت ادامه خواهند داد

در میانه پذیرش، خود محصول نیز بهتر خواهد شد. جامعه وب ۳.۰ به دلایل خوبی پذیرش استیبلکوینها را جشن میگیرد: استیبلکوینها به دلیل سالها سرمایهگذاری در زیرساختها و اپلیکیشنهای زنجیرهای، در حال صعود در منحنی S ارزش به نوآوری هستند. استیبلکوینها با بهبود زیرساختها، غنیتر شدن اپلیکیشنهای زنجیرهای و رشد شبکه زنجیرهای، برای کاربران جذابتر خواهند شد. این اتفاق به دو صورت رخ خواهد داد.

اول، کارهای مهندسی سخت بر روی زیرساخت کریپتو پرداختهای استیبلکوین را با هزینه کمتر از ۱ سنت ممکن کرده است. سرمایهگذاریهای آینده تراکنشها را ارزانتر و سریعتر خواهد کرد. درعینحال، هماهنگسازی استیبلکوینها و بهبود فرایند ورود تنها به دلیل کیف پولهای بهتر، پلها، رمپها، تجربه توسعهدهندگان و AMMها ممکن خواهد بود.

این پایگاه فناوری انگیزه فزایندهای به کارآفرینان برای ساخت بر روی استیبلکوینها ارائه میدهد و تجربه توسعهدهندگان بهبودیافته، اکوسیستم غنی، پذیرش گسترده و ترکیبپذیری بدون مجوز پول زنجیرهای را فراهم میکند.

دوم، استیبلکوینها از طریق ترکیبپذیری بدون مجوز پول زنجیرهای، سناریوهای کاربری جدیدی را باز میکنند. سایر پلتفرمهای پرداخت دروازهبانهایی دارند که کارآفرینان را مجبور به همکاری با شبکههای بهرهکش میکنند، برای مثال، واسطههای پرهزینه در تراکنش کارت اعتباری یا پرداخت بینالمللی. اما استیبلکوینها خود – حضانتی و قابلبرنامهریزی هستند و موانع را برای ایجاد تجربیات پرداخت جدید و یکپارچهسازی خدماتی که ارزش میافزایند کاهش میدهند. استیبلکوینها همچنین ترکیبپذیر هستند و به کاربران امکان میدهند از اپلیکیشنهای زنجیرهای قدرتمندتر و رقابت فزاینده بهرهمند شوند. برای مثال، کاربران استیبلکوین در حال حاضر از دیفای، اشتراکهای زنجیرهای و اپلیکیشنهای اجتماعی بهره میبرند.

نتیجهگیری

استیبلکوینها میتوانند جهانی از پرداختهای رایگان، توسعهپذیر و آنی را به ارمغان بیاورند. همانطور که پاتریک کالیسون، مدیرعامل Stripe، اشاره کرده است، استیبلکوینها «ابررساناهای دمای اتاق برای خدمات مالی» هستند. آنها به کسبوکارها امکان میدهند فرصتهای جدیدی را دنبال کنند که در غیر این صورت نمیتوانستند بار ریلهای پرداخت سنتی یا اصطکاک دروازهبانهای سنتی را تحمل کنند.

در کوتاهمدت، استیبلکوینها تغییری ساختاری در محصولات مالی ایجاد خواهند کرد، زیرا پرداختها رایگان و باز میشوند. شرکتهای پرداخت سنتی به دنبال راههای جدیدی برای کسب درآمد خواهند بود، یا با گرفتن سهمی از بازده یا با فروش خدماتی که مکمل این پلتفرم تازه کالایی شده هستند. با شناخت این شرکتهای قدیمی از چشمانداز در حال تغییر، کارآفرینان راهحلهای جدیدی ایجاد خواهند کرد که به این کسبوکارها کمک میکند از استیبلکوینها بهره ببرند.

در بلندمدت، با پذیرش استیبلکوینها و بهبود فناوری، استارتاپها فرصتهایی را که بومی جهانی با پرداختهای رایگان، بدون اصطکاک و آنی هستند، تصاحب خواهند کرد. این استارتاپها امروز تأسیس خواهند شد و سناریوهای جدید و غیرمنتظرهای را بازکرده و دسترسی به فرصتهای ارائهشده توسط سیستم مالی جهانی را بیشازپیش دموکراتیزه خواهند کرد.

درباره نویسنده

سام برونر شریک تیم سرمایهگذاری در a16z crypto است. پیش از پیوستن به a16z، سام مهندس نرمافزار در مایکروسافت بود، جایی که در تیم بنیانگذار Fluid Framework و Microsoft Loop حضور داشت. سام همچنین در مدرسه مدیریت اسلون MIT تحصیل کرده است، جایی که در پروژه همیلتون در بانک فدرال رزرو بوستون کار کرد، باشگاه بلاکچین اسلون را رهبری کرد، اولین اجلاس هوش مصنوعی اسلون را هدایت کرد و جایزه پاتریک جی. مکگاورن MIT را برای ایجاد یک جامعه کارآفرینی دریافت کرد.

Andreessen Horowitz معروف به a16z یک شرکت سرمایهگذاری خطرپذیر (Venture Capital) است که در سال 2009 توسط مارک اندرسون (Marc Andreessen) و بن هوروویتز (Ben Horowitz) تأسیس شد و دفتر مرکزی آن در منلو پارک، کالیفرنیا قرار دارد. این شرکت در حوزههای مختلفی از جمله فناوری، کریپتو، وب ۳.۰، بیوتکنولوژی، فینتک و هوش مصنوعی سرمایهگذاری میکند و به دلیل رویکرد منحصربهفرد خود در حمایت از استارتاپها شناخته شده است.

بخش کریپتو این شرکت که از سال 2013 فعال است، با بیش از 7.6 میلیارد دلار سرمایه متعهد، روی استارتاپهای وب ۳.۰ و بلاکچین تمرکز دارد. این بخش توسط کریس دیکسون هدایت میشود و شامل تیمهای تحقیقاتی، مهندسی، حقوقی و شتابدهندهای به نام Crypto Startup Accelerator (CSX) است.