ماهنامه عصر تراکنش شماره ۳۷ / یکی از مهمترین آفتهای موجود در نظام پرداخت کشور، حجم قابل توجه تراکنشهای خردی است که در حال حاضر بهصورت آنلاین و در شبکه شاپرک در حال پردازش هستند. در کشور بیشتر پرداختها با کارتهای بانکی انجام میشود و بیشترین ابزار پرداختی که مورد استفاده قرار میگیرد، کارتخوانها هستند؛ دستگاههایی که تراکنشهای بین ۱۰۰ تومان تا ۵۰ میلیون تومان را پوشش میدهند و بهدلیل رایگانبودن کارمزد تراکنشها و پرداختن این هزینه توسط بانکها، شاهد این حجم استفاده از دستگاههای کارتخوان و آن هم برای پرداختهای خرد هستیم. البته این به معنای عدم استفاده از کارتخوانها نیست، ولی میتوان از مزایای آن در مبالغ کلان و متوسط استفاده کرد؛ اما در حال حاضر استفاده از ابزارهای پرداخت الکترونیکی مانند کارتخوانها آن هم برای پرداختهای خرد معضل بزرگی را برای کشور ایجاد کرده است.

شرکت شاپرک در گزارش اقتصادی شماره ۶۱ خود، آمار و ارقامی از تعداد و ارزش تراکنشهای شاپرک در تیرماه ۱۳۹۹ منتشر کرده است. طبق این گزارش، بالغ بر دو میلیارد و ۸۷۰ میلیون تراکنش با ارزش بیش از 5.199 هزار میلیارد ریال در شبکه الکترونیکی پرداخت کارت پردازش شده که نسبت به خردادماه رشد 5.09درصدی در تعداد و 33.78درصدی در ارزش ریالی داشته است. توجه داشته باشید که بیشترین سهم بازار تراکنشهای شاپرکی در اختیار ابزار کارتخوان فروشگاهی است.

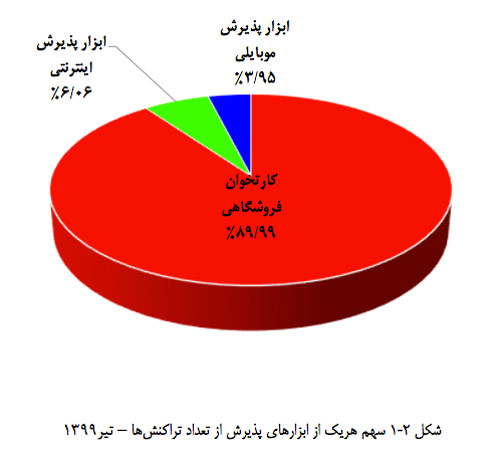

آمار و ارقامی از مبالغ خرد ابزارهای پذیرش شاپرکی

شاپرک با اعلام اینکه تعداد ابزارهای شاپرکی در مجموع نسبت به خردادماه رشد 1.14درصدی را تجربه کرده، درباره علل این موضوع گفته است که این تغییر به سبب افزایش 0.74درصدی تعداد کارتخوانهای فروشگاهی اتفاق افتاده است. همانطور که گفتیم بیشتر پرداختهای شاپرکی با دستگاههای کارتخوان انجام میشوند که شاهد این ادعا نیز آمارهای شاپرک است. بر اساس شماره ۶۱ گزارش اقتصادی شاپرک، کارتخوان فروشگاهی با سهم 89.99درصدی، بیشترین تعداد تراکنش را در بین سایر ابزارهای پذیرش در تیرماه ۱۳۹۹ داشته و ابزارهای پذیرش اینترنتی و موبایلی نیز بهترتیب در جایگاههای بعدی قرار گرفتهاند.

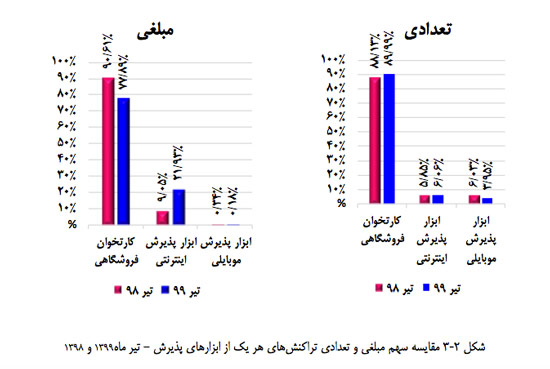

همچنین سهم تعدادی تراکنشهای کارتخوان فروشگاهی در تیر ۱۳۹۹ نسبت به ماه مشابه در سال گذشته افزایش 1.86درصدی داشته، ولی در مبلغ تراکنشها با کاهش 12.72درصدی همراه بوده است؛ یعنی امسال مبالغ تراکنشهایی که توسط کارتخوانهای فروشگاهی صورت گرفته، خردتر شدهاند؛ شاید بتوان دلیل این موضوع را شیوع ویروس کرونا و محدودیتهایی که در پی آن برای استفاده از اسکناس در نظر گرفته شده بود، دانست.

علاوه بر کارتخوانهای فروشگاهی، تعداد و مبلغ تراکنشهای ابزار پذیرش اینترنتی در تیرماه ۱۳۹۹ نسبت به ماه مشابه سال گذشته بهترتیب افزایش 0.22درصدی و افزایش 12.88درصدی را تجربه کرده است. با این حال اما در زمان مشابه، تعداد تراکنش ابزار پذیرش موبایلی با کاهش 2.08درصدی و مبلغ تراکنشهای این ابزار نیز با کاهش 0.160درصدی همراه بوده است.

با توجه به جدیدترین شماره گزارش اقتصادی شاپرک، درباره معضل همیشگی پرداختهای خرد، با محمدرضا جمالی، مدیرعامل شرکت نبضافزار گفتوگو کردیم و نظر او را علاوه بر این موضوع، درباره گزارش شاپرک جویا شدیم. همچنین به برخی نمودارهای شماره ۶۱ گزارش اقتصادی شاپرک نیز نگاهی داشتیم.

تأثیر کارتخوان روی پرداختهای خرد

طبق صحبتهای جمالی، ابزار پرداختی بهنام کارتخوان در کشور داریم که از ۱۰۰ تومان تا ۵۰ میلیون تومان را پوشش میدهد، در حالی که در هیچ جای دنیا چنین چیزی وجود ندارد که یک ابزار پرداخت از یک عدد تا پانصد هزار برابر آن را بتواند پوشش دهد. به عقیده او، مبالغ پایین نباید توسط شاپرک انجام شوند و باید توسط ابزارهای ارزانتری صورت گیرند تا هزینه بسیار زیادی را به کشور تحمیل نکند.

طبق گزارش تیرماه شاپرک، حدود 20.38 درصد تعداد تراکنشهای کارتخوان فروشگاهی مبلغی زیر پنج هزار تومان داشتهاند؛ این در حالی است که بیشترین تعداد تراکنشهای این ابزار دارای مبلغی بین ۵ هزار تا ۱۵ هزار تومان بوده و حدود 35.90 درصد تراکنشها نیز با مبلغ بالای ۲۵ هزار تومان انجام گرفتهاند. با توجه به آمارهای شاپرک میتوان بیان کرد که نزدیک به ۹۰ درصد تراکنشهای ابزار پذیرش کارتخوان فروشگاهی دارای مبلغی کمتر از ۵۰۰ هزار تومان هستند.

مدیرعامل نبضافزار نیز با بیان اینکه حدود ۵۰ درصد تراکنشهای شاپرک زیر ۱۰ هزار تومان هستند، توضیح داد: «قبلاً حدود ۸۵ درصد تراکنشهای شاپرک زیر ۲۵ هزار تومان بود، اما در حال حاضر در بهترین حالت زیر ۴۰ هزار تومان است و تنها هفت درصد تراکنشها، بالای ۱۰۰ هزار تومان هستند؛ از طرف دیگر تراکنشهای یک میلیونی تنها یک درصد تراکنشهای شاپرکی را تشکیل میدهند. البته این اعداد متغیر و فصلی هستند و با توجه به نیاز مردم به خرید و در برخی از فصول سال تغییر میکنند و مقایسه دو ماه متوالی درست نیست و از طرفی از انتقال وجه تا شارژ حساب کارگزاری و خرید ارز هم توسط کارتخوان انجام میشود و بالا و پایین رفتن مبالغ و تعداد، الگوی مشخصی ندارد و نشاندهنده خوب یا بد بودن عملکرد نیست.»

به عقیده جمالی بولتن شاپرک نواقص زیادی دارد و محاسباتی که انجام میدهد خیلی موثق نیست؛ چراکه بهطور کلی سه نوع کد در شاپرک به کار میرود؛ «خرید کالا و خدمات»، «پرداخت قبض و خرید شارژ» و «ماندهگیری». این در حالی است که در بسیاری مواقع تراکنشهای شارژ و قبض اصلاً قابل تفکیک نیستند یا بهعنوان مثال ممکن است بسیاری از تراکنشها خرید نباشند. در نتیجه این موارد باعث میشوند که آمار این بولتن دقیق نباشد و چون رگولاتور نظارت درستی روی کسبوکار ندارد و بیشتر خود را درگیر مسائل امنیتی ساده کرده است، بنابراین نمیتوان بر مبنای این اطلاعات، تحلیلی داشت.

در این خصوص سری به آمار تیرماه شاپرک در این خصوص میزنیم؛ در تیرماه ۱۳۹۹، حدود 86.97 درصد خدمات ارائهشده توسط شبکه شاپرک از نوع خدمت «خرید کالا و خدمات» بوده که نسبت به ماه گذشته با کاهش روبهرو بوده است. از طرفی خدمت «ماندهگیری» نیز با 4.81 درصد سهم کمترین سهم از کل خدمات در بین خدمات ارائهشده را داشته است.

درآمدهای رگولاتور از پرداختهای خرد

جمالی معتقد است که رگولاتور نمیتواند از درآمدهای خود در پرداختهای خرد بگذرد؛ وقتی پرداختهای زیر پنج هزار تومان، حدود 315 میلیارد تومان برای شاپرک و شتاب درآمد دارند، هیچگاه رگولاتور آن را حل نخواهد کرد؛ در نتیجه کیف پول نیز به این راحتیها در کشور راه نخواهد افتاد. این در حالی است که راهاندازی کیف پول سبب میشود تا بسیاری از تراکنشهای خرد به یک تراکنش شارژ کیف پول تبدیل شود. طبق صحبتهای مدیرعامل نبضافزار، از هزینه ۱۰ هزار میلیارد تومانی کارمزدها، حدود دو هزار میلیارد تومان درآمد شتاب و شاپرک است.

زمانی عمق فاجعه مشخص میشود که بانکی مثل اقتصاد نوین که جزء معدود بانکهای سودده در سال قبل بوده است، اعلام میکند که سود سال ۱۳۹۸ این بانک حدود 36 میلیارد تومان بوده است؛ این در حالی است که میزان پرداخت کارمزد توسط این بانک حدود 200 میلیارد تومان تخمین زده میشود. به عبارتی، این بانک میتوانست سود پنجبرابری داشته باشد. «هزینه 10 هزار میلیاردی کارمزدها را با هزینه حدود 650 تا ۱2۰۰ میلیارد تومانی سکه و اسکناس مقایسه کنید. اگر حاکمیت در جای درستش بنشیند، آنگاه مدل کسبوکار هم اصلاح میشود و هر کس که بخواهد سرویس بهتری به دست آورد، هزینهاش را پرداخت میکند؛ نه اینکه با یک سرویس غیر قابل قبول، با کیفیت نامناسب و مخرب از طرف حاکمیت با زیرساختهای شتاب و شاپرک مواجه باشیم.»

ریسک استفاده از سکه و اسکناس در دوران کرونا کمتر است

جمالی در واکنش به این موضوع که گفته میشود در دوران کرونا از سکه و اسکناس استفاده حداقلی صورت گیرد، توضیح داد: «توجه داشته باشید که هنوز ثابت نشده که ویروس کرونا روی کارتهای بانکی کمتر از ویروس کرونا روی سکه و اسکناس باقی میماند. ما از ابزار کارت در پرداختهای خرد استفاده میکنیم و در جایی این موضوع توجیه دارد که تعداد خریدها و تعاملات کم باشد و یک خانواده به جای 10 بار خرید در ماه، دو یا سه بار خرید کلی انجام دهد. تشویق به استفاده بیشتر از کارت بانکی، سبب افزایش دفعات ضدعفونی برای جلوگیری از انتقال ویروس میشود.

این امر سبب آسیبدیدن کارت، خودپردازها و کارتخوانها میشود. در حالی که برای استریلکردن اسکناس از روشهایی استفاده میشود که بافت اسکناس آسیب نمیبیند. بهطور مثال، چین با سیاستهای مناسب خود، اسکناسها و سکهها را مدیریت کرده و حتی خزانههای بانکها و شرکتهایی که توزیع پول در خودپردازها را انجام میدهند، از اتاقهای خاص با امواج UV و درجههای حرارتی خاصی استفاده میکنند تا اسکناسها استریل شوند و سپس مورد استفاده قرار گیرند.»

او با بیان اینکه در دوران کرونا ریسک استفاده از پرداختهای موبایلی و الکترونیکی مانند استفاده از سکه و اسکناس وجود دارد، گفت: «وقتی از تلفن همراه خود هم برای پرداختهایمان و هم برای پاسخ به تماسهای خود استفاده میکنیم، ریسک انتقال ویروس کرونا بیشتر میشود؛ همچنین سکه را میتوان با مواد شوینده شستشو داد، ولی موبایل را چند دفعه میتوان در روز ضدعفونی کرد؟ تاکنون هیچ تحقیق علمی درباره این موضوع وجود ندارد که ویروس از طریق سکه و اسکناس بیشتر از موبایل و کارتخوان منتقل میشود. از طرفی اگر توزیع سکه و اسکناس، بهخصوص سکههای ریز مناسب باشد، پرداختهای نقد یکطرفه خواهد بود و بازگشتی از طرف فروشنده در اکثر خریدها نخواهیم داشت که بقیه پول را برگردانند و فروشگاهها با رعایت پروتکلهای بهداشتی مثل تمام دنیا اسکناسها و سکهها را استریل کنند.

این در حالی است که در کارتخوان بعد از کشیدن کارت باید رمز را وارد کرد که اگر خودتان رمز را وارد نکنید، ریسک امنیتی وجود دارد و ممکن است رمز شما مورد سوءاستفاده قرار گیرد. به نظر من در این شرایط ریسک استفاده از سکه و اسکناس از بسیاری ابزارهای دیگر مانند موبایل کمتر است. در شرایطی که مراسمی مانند مراسم مذهبی ماه رمضان و عزاداری محرم قرار است به قوت خود باقی بماند، این بهانهگیریها و توجیهها در پرداخت مثل از در دروازه نگذشتن و از ته سوزن رد شدن است و توصیه به استفاده بیشتر از کارت بانکی در پرداختها به جای پول نقد، چندان منطقی به نظر نمیرسد.»

به نظر جمالی تنها راهحل اقتصادی پرداختهای خرد، در درجه اول سکه و اسکناس است که در حد چند ریال هزینه ضرب و چاپ و استهلاک دارد. در حالی که حداقل هزینه در شاپرک 706 ریال برای هر تراکنش است که به بانکها و اقتصاد کشور تحمیل میشود. در حال حاضر بیش از ۸۰ درصد تراکنشها در اتحادیه اروپا بهصورت نقد انجام و بیش از ۵۴ درصد از نظر مبلغ توسط سکه و اسکناس انجام میشود؛ ولی سکه و اسکناس در کشور ما بسیار ضعیف شده و در عمل سکه، به بهانه عدم صرفه اقتصادی، ضرب نمیشود.

تحلیلهای شرکت نبضافزار نشان میدهد که گرد شدن مبالغ به بالا، به خاطر حذف سکه، سبب میشود تا دو میلیارد دلار به اقتصاد کشور ضربه وارد شود که رقم قابل توجهی است. در حالی که اگر سرانه هر فرد از هر یک از واحدهای هزار، دو هزار و پنج هزار ریالی را پنج سکه در نظر بگیریم، تنها 650 میلیارد تومان هزینه میشود.

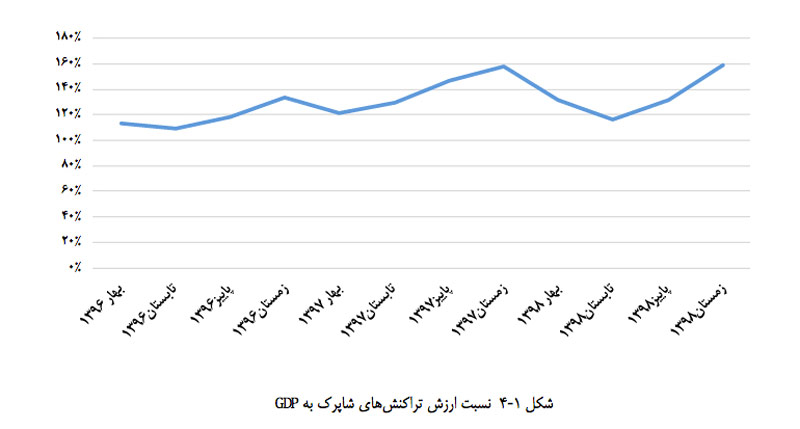

نسبت ارزش تراکنشهای شاپرک به GDP و سکه و اسکناس

نسبت ارزش تراکنشهای شبکه پرداخت الکترونیکی کارتی به GDP، یکی از شاخصهایی است که در گزارش اقتصادی شاپرک به آن پرداخته شده است. بر اساس این گزارش، ارزش تراکنشهای شاپرک به GDP از ابتدای سال ۱۳۹۳ تا خرداد ۱۳۹۹ در مجموع روند صعودی داشته که این روند افزایشی نشان میدهد بخش زیادی از وجوه در تبادلات مالی بهصورت الکترونیکی پرداخت میشوند.

علاوه بر این موارد، نسبت ارزش تراکنشهای شاپرک به نقدینگی از 7.80 درصد در فروردینماه ۱۳۹۳ به 14.63 درصد در خرداد ۱۳۹۹ افزایش یافته است. این در حالی است که درصد اسکناس و مسکوک به نقدینگی در طول این مدت روندی در مجموع کاهشی داشته و از 4.56 درصد به 2.18 درصد رسیده است. به عبارت دیگر، گسترش نفوذ ابزارهای پذیرش، یکی از دلایل کاهش 39.2درصدی نسبت اسکناس و مسکوک به نقدینگی در این مدت بوده است.

جمالی درباره این بخش از گزارش اقتصادی شاپرک توضیح داد: «در کل، بولتن شاپرک ایرادات متعددی دارد؛ برای مثال میزان پرداخت در شبکه شاپرک را با میزان سکه و اسکناس موجود در بازار مقایسه میکند؛ در حالی که تعداد گردش هر سکه و اسکناس را محاسبه نمیکند. بهعنوان مثال، عنوان میکند که نسبت پرداختهای شاپرکی به GDP زیاد است و وضعیت سکه و اسکناس رو به کاهش است؛ در حالی که تحلیلهای ما نشان میدهد که اگر دو ابزار شاپرک و پول نقد را بهعنوان دو ابزار برای پرداختهای خرد در نظر بگیریم، ۴۱ درصد پرداختها در حال حاضر از نظر مبلغ توسط پول نقد انجام میشود و ۵۹ درصد توسط شاپرک.

در حقیقت هم مدلسازی ما و هم فیزیک حاکم بر خودپردازها دقیقاً این مسئله را نشان میدهند؛ البته این آمار با فرض اینکه تمام تراکنشهایی که در شاپرک انجام میشود، تراکنشهای خرید باشند و با فرض اینکه دقیقاً همه پرداختهای نقدی با اسکناسهای پنج هزار تومان به بالا صورت گرفته باشد که در خودپردازهاست (فقط گردش پول در خودپردازها به دست آمده) و اگر سکههای ریز و اسکناسهای هزار و دو هزار تومان را نیز در نظر بگیریم، این میزان بسیار بیشتر خواهد شد.»