پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

جاده روشن پیگیر / چطور بنیانگذاران کیف پول پیگیر قدم بعدی خود را شناسایی میکنند؟

ماهنامه عصر تراکنش / فصل پاییز است و بهار فینتکیها. به دورهای رسیدهایم که استارتآپهای فینتکی میتوانند با آسودگی خاطر بیشتر و در فضای آرامتری فعالیت کنند. نهادهای دولتی حامی و همراه هستند و بخش خصوصی نیز آماده همکاری با استارتآپهاست. در این میان پرطرفدارترین استارتآپهای فینتکی، نه حوزه پرداخت و ارائه درگاه پرداخت اینترنتی است و نه PFMها، بلکه کیف پولها هستند. پرداخت خرد مدت زیادی است ذهن فعالان این حوزه را به خود مشغول کرده است و همه بهدنبال جایگزین کردن پول نقد در تاکسیها، سوپرمارکتها، مغازهها و حتی دنگهای تفریحات دستهجمعی هستند.

پیگیر (paygear) یکی از این کیفپولهاست. دو سالی میشود که از عمر این استارتآپ میگذرد، اما بیشتر از دو ماه نیست که برسر زبانها افتاده است. با امیر محبعلینژاد و علی فریدونی؛ بنیانگذاران این استارتآپ به گفتوگو نشستیم و از آنها درباره کسبوکارشان پرسیدیم.

کیف پول خردهحسابها

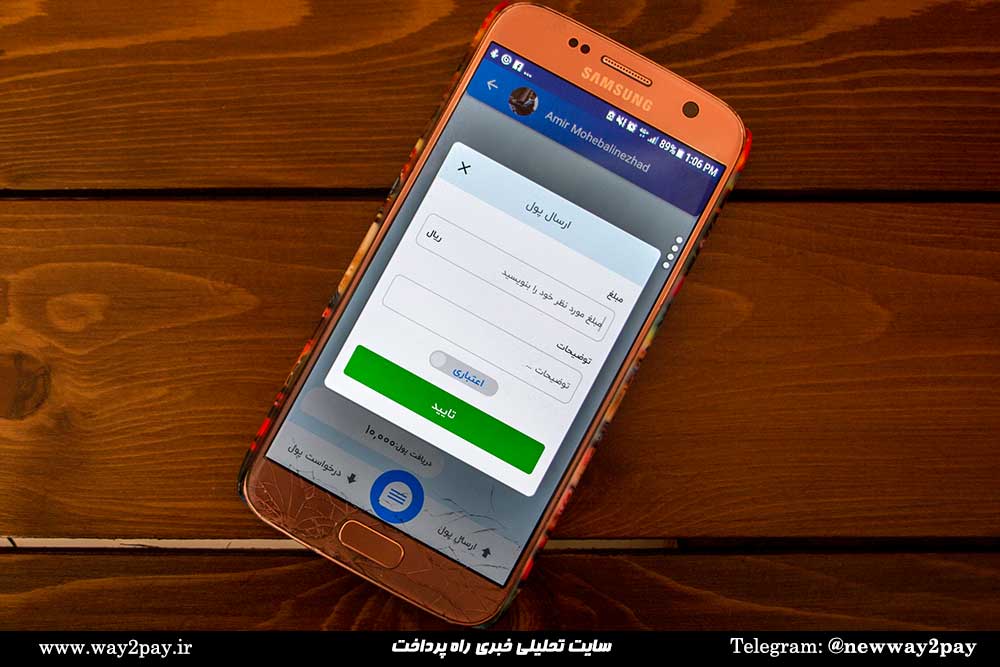

بعد از اینکه کاربر در پیگیر ثبتنام کرد، میتواند برای حساب خود نام و رمز عبور انتخاب کرده و این حساب را شارژ کند. پیگیر همیشه به کاربران دو گزینه میدهد که با آن میتوانند به حساب خود پول اضافه یا از آن برداشت کنند، یا حتی به حسابهای دیگر منتقل کنند. این نرمافزار به دفترچه تلفن ذخیرهشده در تلفن همراه افراد متصل میشود و از طریق آن میتوان با دیگران گفتوگوی مالی داشت، از آنها مبلغ مشخصی پول درخواست یا ارسال کرد. اگر این افراد نزدیک شما باشند، با نزدیک کردن تلفنهای همراه خود به یکدیگر نیز انتقال پول بهراحتی انجام میشود.

پیگیر همچنین استندهای کوچکی دارد که به پذیرندههای خرد، مانند فروشندگان مغازهها و رانندگان تاکسی ارائه میدهد که روی آن تصویر یک کد QR دیده میشود. کاربران میتوانند از داخل برنامه کد را اسکن کنند و با تایید کاربر، مبلغ مورد نظر پرداخت میشود. پول به حساب کاربری پذیرندهها در پیگیر منتقل میشود و 24 ساعت بعد در حساب بانکی آنهاست. کاربران نیز میتوانند پول خود را با انتخاب گزینه برداشت، برداشت کنند.

پیگیر دو گزینه پیش روی آنها قرار میدهد؛ برداشت سریع که کارت به کارت است و شامل کارمزد بانکی میشود و برداشت معمولی که مانند پذیرندهها پس از 24 ساعت به حساب بانکی منتقل میشود. همه این فرایندها سریع انجام میشود، اما این چالش همیشگی مرغ و تخممرغ برقرار است که تا افراد زیادی از کیفپولها استفاده نکنند، نمیتوان روی آنها حساب باز کرد و برای اینکه بتوان از آنها استفاده کرد، نیاز است افراد زیادی کاربر فعال باشند.

اکنون بسته به مدتزمان آشنایی کاربران با پیگیر، استقبال از خدمات متفاوت است. کاربرانی که قدیمیتر هستند از سرویسهای انتقال پول استفاده میکنند و سرویسهای شارژ و قبض بیشتر برای کاربرانی که بهتازگی عضو این اپلیکیشن شدهاند، کاربرد دارد.

با یک ربات تلگرامی آغاز شد

امیر محبعلینژاد، مدیرعامل پیگیر است. به گفته او، اسفند 93 پیش از اینکه پیگیر یک اپلیکیشن تلفن همراه باشد، یک بات تلگرام بود. محبعلینژاد میگوید: «همیشه این دغدغه را داشتیم که چگونه دنگ خود را در خرید کادوی دستهجمعی یا در رستورانها حساب کنیم. پول نقد کافی به همراه نداشتیم و کارتبهکارت نیز هزینه کارمزد داشت. در نهایت یک ربات تلگرامی به نام OpayBot ساختیم که پرداخت شخص به شخص داشت و لینک پرداخت در اختیار کاربران قرار میداد. ایده گرفت و خیلیها از آن استفاده کردند، در گروههای مختلف دست به دست شد و حتی برخی از کانالها از آن بهعنوان درگاه فروش استفاده میکردند.»

با محدودیتهای ایجادشده در استفاده از رباتهای تلگرام در پرداختهای مالی، این ربات نیز غیرفعال شد و از دل آن در بهمنماه 95 اپلیکیشن پیگیر متولد شد. پیگیر در قدمهای نخست خود تنها قابلیت جابهجایی پول بین دو شخص را داشت، اما بهمرور زمان سرویسهای دیگری مانند خرید بسته اینترنت، پرداخت شارژ، توانایی خواندن کد QR و پرداخت گروهی به آن اضافه شد. محبعلینژاد درباره پرداخت گروهی میگوید: «فرض کنید میخواهید برای خرید کادویی پول جمع کنید. میتوانید گروهی تشکیل دهید و فردی بهعنوان مدیر یا مادرخرج انتخاب میشود و هر فرد سهم خود را به او پرداخت کند. این مساله در صندوقهای خیریه، فروش بلیت تورهای مسافرتی یا صندوقهای قرضالحسنه خانوادگی و شخصی نیز کاربرد دارد.»

تاپ و سمسون، یاران پشت پیگیر

یک سال طول کشید تا پیگیر با تاپ آشنا شده و بتواند جذب این شرکت PSP شود. محبعلینژاد توضیح میدهد: «در ابتدا همکاری ما با تاپ تنها در حوزه درگاه پرداخت بود و به ما API میدادند، اما بعد از مدتی با فعالیتهای ما آشنا شدند و پس از مذاکراتی که با آنها داشتیم که حدود شش ماه طول کشید، با همکاری و راهنماییهای آقای قنبریان، مدیرعامل تاپ به این توافق رسیدیم که بهعنوان واحد جدیدی در شرکت تاپ فعالیت کنیم.»

البته تاپ تنها PSP نبود که پیگیر با آنها همکاری داشت؛ چراکه از سایر PSPها نیز درگاه پرداخت دریافت میکرد. اما هدف اصلی بنیانگذاران پیگیر برخلاف بسیاری از استارتآپهای دیگر این حوزه، از همان ابتدای راه مشخص بود. محبعلینژاد میگوید: «ما از همان ابتدا بهدنبال پشتوانهای بودیم که از نظر مجوز و اعتبار به ما کمک کند و با کمک آنها موانع قانونی را از سر راه برداریم. بنابراین جذب شدن پیگیر از سوی تاپ تغییری در استراتژیهای ما نبود، بلکه دقیقا در حال دنبال کردن هدف اصلی خود بودیم.»

او درباره مذاکراتی که با شرکتهای PSP دیگر داشتهاند، توضیح میدهد: «با چند شرکت PSP دیگر نیز گفتوگو کرده بودیم، اما آنها برنامهای برای جذب و همکاری با استارتآپها نداشتند، ولی در مذاکره با تاپ به این نتیجه رسیدیم که هم آنها دید بازتری نسبت به مسائل دارند و هم کار با آنها برای ما راحتتر بود. در تاپ برنامهای برای محدود کردن ما نبود و فضای مناسبی برای فعالیت داشتیم. در حالی که سایر شرکتها حوزهای را تعریف میکردند و از ما میخواستند فعالیتهایی را انجام دهیم که آنها تعیین میکردند.»

فریدونی نیز اضافه میکند: «ما با تاپ جلسات منظمی برگزار میکنیم و با آنها تعامل خوبی داریم. گاهی ایده از طرف آنهاست و گاهی از سوی ما. همچنین راحتتر از شرکتهای PSP دیگر، سرویسهای فنی خود مانند refund و MPL و SMS و ایمیل را در اختیار ما میگذارند. همچنین پشتیبانی ما به تاپ متصل است و اگر کاربران بخواهند برای پشتیبانی با پیگیر تماس بگیرند، به تاپ وصل میشوند و مرکز تماس آنها پاسخگو است.»

پیگیر پیش از آنکه تاپ را بهعنوان پشتوانه اعتباری خود انتخاب کند، سمسون را بهعنوان سرمایهگذار اصلی داشت. سمسون یک هلدینگ مخابراتی است که از سال 2009 شعبه خود را در ایران راهاندازی کرد و اکنون شرکتهای زیرمجموعه بسیاری دارد. فریدونی درباره سمسون و سرمایهگذاری آنها میگوید: «زمانی که پروژه Opaybot را در دست داشتیم، با شرکت سمسون همکاری نداشتیم و آن را بهتنهایی پیش میبردیم. پس از مدتی، جذب شرکت سمسون شدیم. در این شرکت به ما پروژه مخابرات داده شد که حدود یک سال زمان گرفت. پس از انتهای این پروژه به این نتیجه رسیدیم که بهتر است opaybot را به یک اپلیکیشن تبدیل کنیم. با مدیران سمسون و خصوصا آقای کمال فیاض، مدیرعامل سمسون مذاکره کردیم، خطوط کسبوکار و طرح کسبوکار خود را مشخص کردیم و با موافقت آنها برای سرمایهگذاری، کار روی اپلیکیشن پیگیر شروع شد.»

به گفته او آنها در حال رایزنی با برخی اپراتورها هستند تا بتوانند با آنها همکاری تجاری داشته باشند و بهدنبال جذب سرمایهگذار دیگری نیستند.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

جایگاه کنونی پیگیر

اپلیکیشن پیگیر از ابتدای راه خود تاکنون 20 هزار دانلود داشته و ماهانه سه هزار کاربر بهصورت فعال از آن استفاده میکنند. این برنامه در نمایشگاههایی مانند الکاماستارز و تراکنش معرفی شد، اما به گفته محبعلینژاد؛ داوران، رقیبان کاری آنها محسوب میشدند. پیگیر در دو نسخه اندروید و آیاواس فعال است و نسخه وب آن هم به پذیرندهها اختصاص داده شده است.

[/mks_pullquote]

رشد آهسته و پیوسته

پیگیر بهمن سال گذشته روی فروشگاههای آنلاین نرمافزاری آپلود شد تا کاربران بهصورت رایگان بتوانند آن را نصب کنند. این اپلیکیشن در رویدادهایی مانند نمایشگاه کتاب، نمایشگاه الکامپ، تراکنش و نمایشگاه تلهکام حضور داشت، اما با این همه بنیانگذاران آن تصمیم گرفته بودند تا زمانی که به سطح کیفی مشخصی نرسیدهاند و به لحاظ فنی ضوابط مورد نظر بانک مرکزی مانند PCI را رعایت نکردهاند، تبلیغاتی روی پیگیر انجام ندهند. این کیف پول در حال حاضر مکانهایی را برای تبلیغ خود در نظر میگیرد که پذیرندهها استندهای آنها را استفاده میکنند.

اما بازار هدف آنها با سایر استارتآپهای فینتکی حوزه کیف پول متفاوت است. آنها مکان متفاوتی را برای توسعه انتخاب کردهاند: دانشگاهها.

نخستین فعالیت تبلیغاتی آنها در دانشگاه سراسری کردستان انجام گرفت و برنامه پیگیر این است که سراغ دانشگاههای علومپزشکی و آزاد این استان هم برود و در ادامه به سایر شهرهای کشور و در نهایت دانشگاههای تهران برسد. کمپین پیگیر در این دانشگاه پذیرندههای خرد را هدف قرار داد. بوفه و انتشارات یک دانشگاه در هر روز تراکنشهای زیادی دارند و بنابراین عضویت دانشجویان در پیگیر برد ـ برد است. هم فشار زیادی از دوش بانکها برداشته میشود و هم پیگیر اعضای بیشتری پیدا میکند.

محبعلینژاد معتقد است برای فرهنگسازی راه سختی در پیش دارند. او میگوید: «به زمانی که فرهنگسازی ایجاد شود و پیگیر همهگیر میشود، critical mass گفته میشود. تا پیش از این دوره ما باید خدماتی ارائه کنیم که ماهیت غیرشبکهای دارند، مانند پرداخت قبوض و خرید شارژ. بهعنوان مثال، ما در دانشگاه به پذیرندهها استند پیگیر را دادیم تا نزد خود نگه دارند. در مرحله بعد این نرمافزار را به دانشجویان معرفی کردیم و بعد از اینکه توانستیم آنها را به این برنامه جذب کنیم و چیزی حدود سه هزار کاربر به تعداد کاربران خود اضافه کردیم، در فاز بعدی به پذیرندهها میگوییم میتوانند از استند پیگیر استفاده کنند.»

اما در بین تعداد زیاد استارتآپهای مختلف کیف پول، مزیت رقابتی پیگیر چیست؟ فریدونی معتقد است: «از نظر طراحی و فنی، سطح بهتر و جایگاه بالاتری در حوزه خود داریم. نرمافزار اکثر این اپلیکیشنها ابتدا برای محیط اندروید ساخته میشود و با کمی تاخیر در هر بهروزرسانی میتوان نسخه آیاواس را نیز دریافت کرد. در حالی که ما ابتدا نسخه آیاواس خود را فعال کردیم و همیشه بهروزرسانیها همزمان در هر دو نسخه پیش میرود. ما همچنین جلوتر از سایر رقبای خود بودهایم. بخش رادار که مدتی است در پیگیر فعال است، تازه مورد توجه سایر اپلیکیشنهای کیف پول قرار گرفته و راهاندازی آن را اعلام میکنند.» به گفته او تمرکز پیگیر علاوه بر پرداختهای شخص به شخص یا گروهی، پذیرندگان را نیز هدف قرار داده و از ابزار کدهای QR استفاده میکند؛ ابتکاری که به عقیده آنها، پیگیر را در حوزه پرداخت خرد شهری پیشتاز میکند.

با این همه تعداد بالای کیف پولها در کشور چه تاثیری روی استقبال مردم از این نوآوری مالی دارد؟ محبعلینژاد میگوید: «اگر استارتآپهای کیف پول دنیا در کشورهایی مانند آمریکا، هند، فرانسه و آلمان را نگاه کنید، تنها یک یا دو کیف پول است که گسترده فعالیت میکنند و پوشش زیادی دارند، اما در ایران تعداد کیف پولها افزایش پیدا کرده است. به لحاظ استراتژیک از آنجایی که هر کدام از ما با بانکهای مختلفی فعالیت میکنیم، نمیتوانیم با یکدیگر همکاری داشته باشیم. تب کیف پول همهگیر شده، اما تنها چند نمونه از آنها به موفقیت چشمگیر دست پیدا میکنند. مانند اپلیکیشنهای درخواست خودرو که تعداد آنها زیاد است، اما تنها یکی دو شرکت بازار را در دست گرفتهاند.»

او مزیت دیگر پیگیر را بومی بودن آن میداند و میگوید: «ما اپلیکیشنهای کیف پول را در دنیا بهخوبی بررسی کردیم. به اینکه اکنون مشغول چه کاری هستند، توجه نداشتیم، بلکه به اینکه پنج سال گذشته چه میکردند دقت کردیم. در مرحله بعد تلاش کردیم نیازهای محیط خود را شناسایی کنیم. بهعنوان مثال، مفهومی مانند دنگ شاید در کشورهای دیگر معنی خاصی نداشته باشد، اما در ایران مساله است و ما با اتکا به همین مساله، پیگیر را طراحی کردیم.»

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

با فعالان پیگیر بیشتر آشنا شوید

امیر محبعلینژاد، متولد 71 است و کارشناسی برق خود را از دانشگاه امیرکبیر گرفته است. علی فریدونی سال 72 به دنیا آمده و دوره کارشناسی نرمافزار خود را در دانشگاه بوعلیسینا گذرانده است.

سایر تیم پیگیر:

علیرضا لطفی، مدیر بازاریابی پیگیر

فرشید اباذری، توسعهدهنده اندروید

محمدامین خوینی، توسعهدهنده اندروید

میلاد غیاث بیگی، Back-end developer

بابک نوعدوست، Back-end developer

محمدرضا رحمت، توسعهدهنده بازار

کسری احمدوند، Data scientist

سیما راستخدیو، Front-end developer

رضا طاهری، Front-end developer

الهام مهرپرور، طراح گرافیک

هانیه فردوسی، طراح گرافیک

علی زارعی، توسعهدهنده آیاواس

علی ماندگاری، بازاریابی

شهاب ادیبی، بازاریابی

مهناز فرخآبادی، ارتباط با مشتریان[/mks_pullquote]

راه صاف؛ ولی طولانی پیگیر

چالش بانک مرکزی با استارتآپهای حوزه کیف پول یک سالی هست که به طول انجامیده. بحث بر سر خلق پول است و اینکه استارتآپهای این حوزه نمیتوانند از حسابهای مشترکی که در دست دارند، سود ببرند. بعد از بحث و بررسیهای زیاد بین بانک مرکزی، بانکها و شرکتهای PSP سرانجام بانک مرکزی چراغ سبز خود را به کیف پولها نشان داد و حالا بانکها و PSPها میتوانند خود کیف پول الکترونیک داشته باشند و همین باعث میشود آغوش بازی برای استارتآپها داشته باشند.

بنیانگذاران پیگیر بهخوبی به این مساله واقف بودند. دارایی و ذخیره کیف پول تمام کاربران آنها در حساب تجارت الکترونیک پارسیان، حساب اصلی شرکت تاپ، ذخیره میشود. آنها همچنین در تلاش هستند تا طبق بخشنامهای که بانک مرکزی مدتی پیش برای چارچوب فعالیت پرداختیارها منتشر کرد، عمل کنند تا پس از مدتی پرداختیار محسوب شوند. آنها اگر خود بهصورت مستقیم با بانک مرکزی در ارتباط نیستند، از طریق تاپ با این رگولاتور در تعامل هستند. کار به همزیستی مسالمتآمیز با بانک مرکزی ختم نمیشود و به گفته محبعلینژاد، گروه پیگیر با هر بانکی که همکاری میکند، تلاش دارد شیوه گزارشدهی خود را هماهنگ و همراه با همان بانک انعطاف دهد تا در حسابداریهای مالی با مشکل مواجه نشوند. تاکنون هیچگونه مشکلی برای استارتآپ آنها به وجود نیامده و نه مسدود شدهاند و نه پایشان به دادستانی و پلیس فتا باز شده است.

مزیت پیگیر و صاحبانش این بود که راه خود را بهخوبی میشناختند. از حاشیههای داغ این حوزه بهخوبی آشنا بودند و میدانستند باید چه راهی را طی کنند تا بتوانند در این فضای نوظهور پررقابت گلیم خود را از آب بیرون بکشند. از آنها میپرسیم چطور به این بینش رسیدهاند؟ محبعلینژاد میگوید: «ما تازه وارد فضای استارتآپی نشدهایم و حداقل دو سال است که درگیر این پروژه هستیم و با تمام مسائل آن آشنایی داریم. اما ترجیح دادیم خود را سریع معرفی نکنیم و تا زمانی که به لحاظ کیفی به مرحله قابل قبولی نرسیدهایم، تبلیغات نداشته باشیم.»