پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

محمدجواد صمدی؛ کارشناس صنعت پرداخت / هر وقت صحبت از اصلاح نظام کارمزدی میشود، بلافاصله نمایندگان اصناف و تشکلهای صنفی شروع به ارسال بیانیه و تهدید به عدم استفاده از پایانه فروشگاهی میکنند و این شرکتهای پرداختی، بانکها و بانک مرکزی هستند که عقب مینشینند و نظام کارمزدی با بیماری مزمن خود هزینههای گزافی را به نظام بانکی کشور تحمل میکند. در این یادداشت سعی شده است که ضمن معرفی یک الگوی ساده استاندارد، راهی جهت اصلاح نظام کارمزدها پیشنهاد شود و امیدوار است که با تکمیل ایده طرحشده از سوی کارشناسان خبره صنعت پرداخت کشور بتوان در تصمیمسازی و اخذ تصمیم صحیح مؤثر بود.

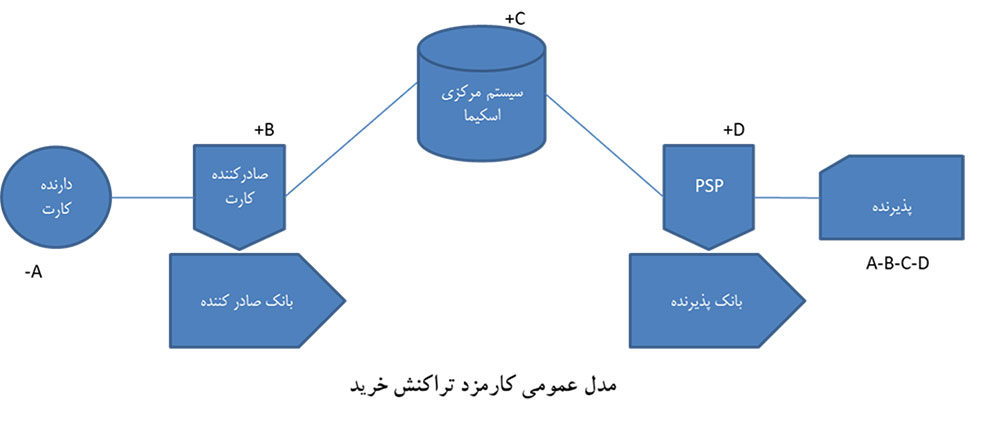

الگوی مدل کارمزدی استاندارد

با بررسی مدل کارمزدی اغلب اسکیماهای بینالمللی، مستقل از جزئیات اجزای نظام کارمزدی، یک الگوی کلی در همه آنها صادق است که در تصویر زیر ترسیم شده است. در این الگو خدمتگیرنده (پذیرنده یا دارنده کارت) پرداختکننده کارمزد و خدمتدهندگان (صادرکننده کارت و پذیرنده کارت) و اسکیما دریافتکننده کارمزد خواهند بود. این الگوی کلی باعث شده است که ضمن ایجاد تعادل بین ذینفعان، از ایجاد تراکنشهای غیرواقعی نیز جلوگیری شود.

انتظار میرود که نظام کارمزدی اسکیمای شتاب نیز به همین سمت سوق پیدا کند و چشمانداز مطلوب در نظام کارمزدی الگوی کلی فوق باشد.

پرداخت الکترونیکی با کارمزد یا پرداخت با وجه نقد؟

تجربه نشان داده هر وقت صحبت از اخذ کارمزد از پذیرندهها مطرح میشود، سناریوهای زیر در سطح جامعه اتفاق میافتد:

- سناریو یک: پذیرنده (اصناف) ترجیح به استفاده از وجه نقد دارند؛ بنابراین برداشت وجه از خودپردازها و دریافت وجه نقد (بدون هیچ کارمزدی) در شعب افزایش پیدا میکند.

- سناریو دو: پذیرنده (اصناف) دارنده را به پرداخت کارت به کارت هدایت میکند و پذیرنده تا سقف محدود کارت به کارت بین 500 تا 900 تومان پرداخت میکند.

با توجه به رقم قابل توجه هزینه تراکنش کارت به کارت و تعداد تراکنشهای خرد در شبکه شاپرک، در صورت اعمال کارمزد به پذیرنده احتمال وقوع سناریو یک بیشتر خواهد بود و عرضه اسکناس در خودپردازها و شعب افزایش چشمگیری خواهد داشت که بهدلیل عدم دریافت کارمزد در این نوع تراکنشها، بانکهای صادرکننده متحمل پرداخت هزینه قابل توجه خواهند شد. در این شرایط بانک صادرکننده، ضمن خروج منابع مالی، کارمزد برداشت وجه نیز پرداخت خواهد کرد!

چالشهای کارمزد برداشت وجه

قاعدتاً یکی از گامهای اصلاح نظام کارمزد جهت پوشش سناریو فوق، اعمال کارمزد برداشت وجه برای دارنده کارت است که همیشه بهدلیل پیشبینی ازدحام و افزایش مراجعه به شعب جهت دریافت وجه (که قیمت تمامشده بالاتری برای بانکها خواهد داشت) این موضوع به مرحله اجرا گذاشته نشده است و به همین دلیل مقدمات لازم جهت اصلاح نظام کارمزدی فراهم نشده است؛ بنابراین اگر بتوان الگویی جهت نهادینه کردن کارمزد برداشت وجه ارائه کرد، حتماً میتواند به بهبود نظام پرداخت کمک کند.

برداشت وجه در پایانه فروشگاهی (Cashback)

تراکنش برداشت وجه در پایانه فروشگاهی، نوعی تراکنش رایج در اغلب اسکیماهای محلی است که پذیرنده را تشویق میکند در قالب قوانین معین، پس از انجام تراکنش موفق در پایانه فروشگاهی، وجه نقد را در اختیار دارنده کارت قرار دهد. بهدلیل عدم پشتیبانی از این نوع تراکنش در شبکه پرداخت کشور و نظام کارمزدی نامناسب، در شرایط فعلی دارنده کارت بهصورت توافقی از پذیرنده میخواهد که با زدن تراکنش خرید به مبلغ معین، به همان میزان وجه نقد دریافت کند. این موضوع در شهرها و محلههایی که خودپرداز وجود ندارد، امری طبیعی و رایج است. جالب آنکه کارمزد این تراکنش توسط بانک پذیرنده پرداخت میشود!

ایده پیشنهادی:

1. تعریف تراکنش برداشت وجه (با کارمزد برای دارنده کارت) روی پایانه فروشگاهی در شبکه پرداخت کشور با شرایط و ضوابط مناسب که کلیات آن میتواند در چارچوب زیر تعریف شود:

- به عنوان مثال؛ یک درصد مبلغ برداشت وجه، کارمزدی است که از دارنده دریافت میشود.

- به عنوان مثال؛ 40 درصد کارمزد دریافتی به پذیرنده پرداخت شود، بابت خدمتی که ارائه میکند.

- به عنوان مثال؛ 20 درصد کارمزد دریافتی به شتاب و شاپرک پرداخت شود، بابت خدمتی که ارائه میکنند.

- به عنوان مثال؛ 40 درصد کارمزد دریافتی به شرکت پرداخت ارائه شود، بابت خدمتی که ارائه میکند.

- به عنوان مثال؛ حداکثر میزان برداشت وجه صد هزار تومان و حداکثر دوبار در روز باشد.

- به عنوان مثال؛ پذیرنده موظف باشد اسکناس را بر اساس نوع درخواست دارنده کارت به وی ارائه دهد.

- و …

2. اقدام فوق ضمن پوشش هزینههای تحمیلی برداشت وجه نقد به بانک پذیرنده در شرایط کنونی، مقدمات اصلاح کارمزد برداشت وجه خودپرداز را نیز فراهم میآورد.

3. بهدلیل دریافت بخشی از کارمزد برداشت وجه توسط پذیرنده و ذینفع واقع شدن ایشان، مقاومت آنها به پرداخت کارمزد کمتر خواهد شد و برای برخی از ایشان میتواند به یک منبع درآمد جدید تبدیل شود.

4. در اغلب اسکیماهای بینالمللی میزان کارمزد پرداختی با توجه به نوع صنف متغیر بوده و لذا میتوان پرداخت کارمزد را به روش تدریجی و با طبقهبندی اصناف اعمال کرد که در آینده نیز بتوان تعرفههای متفاوتی برای اصناف مختلف قائل شد.

5. با فرض اجرای گامبهگام و طبقهبندیشده کارمزد پذیرنده در سطح اصناف، پیشنهاد میشود که کارمزد خدمات پذیرندگی از دو منبع تأمین شود:

- هزینه ثابت به ازای هر تراکنش توسط پذیرنده (بهعنوان مثال 40 تومان)؛

- هزینه معادل یک روز سود بانکی مبلغ تراکنش (سود سپرده به حداقل مانده در روز تعلق میگیرد، بنابراین واریزی ناشی از تراکنشهای پایانه فروشگاهی را میتوان بهعنوان معادل هزینه برای بانک پذیرنده در نظر گرفت)؛ چیزی حدود سه در هزار مبلغ تراکنش بدون سقف.

6. کارمزد دریافتی مطابق با الگوی ارائهشده در فوق میتواند با الگوی کلی معرفیشده در ابتدای یادداشت بین ذینفعان زیر توزیع شود:

- اسکیما (شتاب و شاپرک)

- بانک صادرکننده کارت

- شرکت خدمات پرداخت

نتیجهگیری

- کارمزد برداشت وجه و کارمزد خدمات پرداخت قطعاً به هم مرتبط بوده و اصلاح این دو حوزه باید توامان انجام پذیرد.

- ایجاد سرویس برداشت وجه پایانه فروشگاهی، میتواند مقاومت اصناف را در حوزه اصلاح کارمزدها کاهش دهد و از سوی دیگر هزینههای تحمیلی به بانک پذیرنده را منطقی کند.

- بانک پذیرنده صرفاً معادل منابع مالی جذبشده توسط شرکت خدمات پرداخت هزینه پرداخت میکند.

- بهدلیل وجود یک هزینه حداقلی برای پذیرنده، ضمن قابل تحمل بودن هزینه تعیینشده، پذیرنده از خرد نمودن تراکنش و انجام فعالیتهای غیرضرور در این حوزه منع خواهد شد.

- بانکهای صادرکننده با توجه به ذینفع بودن در درآمد تراکنشهای ایجادشده، میتوانند در ارائه خدمات مطلوبتر به دارندگان کارت و ارائه خدمات وفاداری و… حضور فعالتری داشته باشند.

باورم نمیشه راه پرداخت این متن رو منتشر کرده باشه،بسیار ضعیف