پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

هاله چیتسازان؛ مشاور اجرایی دیجیتال / از میان استارتآپهای فعال در صنایع مختلف، فینتکها از اهمیت ویژهای برخوردارند، چرا که با مدیریت پول سروکار دارند و آینده دنیای مالی را میسازند. از سوی دیگر از علتهای استقبال کارآفرینان به این فضا میتوان به استارتآپی که صاحب و حامی آن نه یک شخص بلکه یک بانک، موسسه مالی یا شرکت بیمهای معتبر با پشتوانه مالی است و تیم تولیدکننده فارغ از نگرانیهای راهاندازی استارتآپ، روی کار خود تمرکز میکند، اشاره کرد. زمانی که با طراحی یک اپ ساده پیشخوان میتوان بهطور مستمر از تراکنشها، کسب درآمد کرد. میتوان از حمایتهای مادی و آموزشهای مراکز متعدد نوآوری بانکها بهره برد.

در این مطلب به اپهای فینتک و ارزشهایی که به مخاطبان ارائه میکنند، میپردازیم. از اینرو ابتدا در قالب دستهبندی رایج نگاهی به توزیع فینتکهای ایرانی میاندازیم:

- پرداخت و انتقال وجه شامل خدمات پیشخوان، خرید، شبکههای اجتماعی درخواست و ارسال پول، کیف پول، سرمایهگذاری جمعی، پرداخت کرایه تاکسی، … – نمونه اپها: آپ، فونپی، خرید شارژ، ایرانسل من، پیپینگ، باهمتا، جیرینگ پی، زرینپال

- بیمه شامل مشاوره آنلاین، خرید بیمه، پرداخت حق بیمه، مقایسه کمی و کیفی شرکتهای مختلف بیمه، یادآوری تمدید بیمهنامه، … – نمونه اپها: بیمیتو، بیمه ایران، آپ، بیمه ملت، بیمیلاین

- حسابداری شخصی شامل خدمات متنوع مدیریت حسابها، چکها، درآمدها، هزینههای روزانه، یادآور اقساط، بودجهبندی، گزارشگیری، … – نمونه اپها: حسابداری شخصی نیو، مقیاس، هلو

- سرمایهگذاری و مدیریت دارایی شامل رباتهای مشاوره سرمایهگذاری، سرمایهگذاری جمعی – نمونه اپها: فاندینو، صد تحلیل، دونیت، هوشمند سهم، حامی جو

- وامدهی – نمونه اپها: وامیار، تسهیلات

- ارزهای رمزنگاری شده – نمونه اپ: کوینکس

طبق آمار VentureScanner در دنیا بیشترین سرمایهگذاری به ترتیب روی گروه وامدهی (Lending)، پرداخت (Payment) و حسابداری شرکتهای کوچک (Small business tools) انجام شده است؛ ولی در کشور ما به دلیل تفاوت قوانین، فینتکهای وامدهی هنوز شکل نگرفتهاند و محصولات تولید شده بیشتر از گروه پرداخت، با کسب درآمد از کارمزدهای بانک مرکزی بوده است. در این گروه، از قابلیتهایی که میتواند در مدل درآمدی فینتکها تأثیرگذار باشد میتوان کیف پول و امکان خرید را برشمرد.

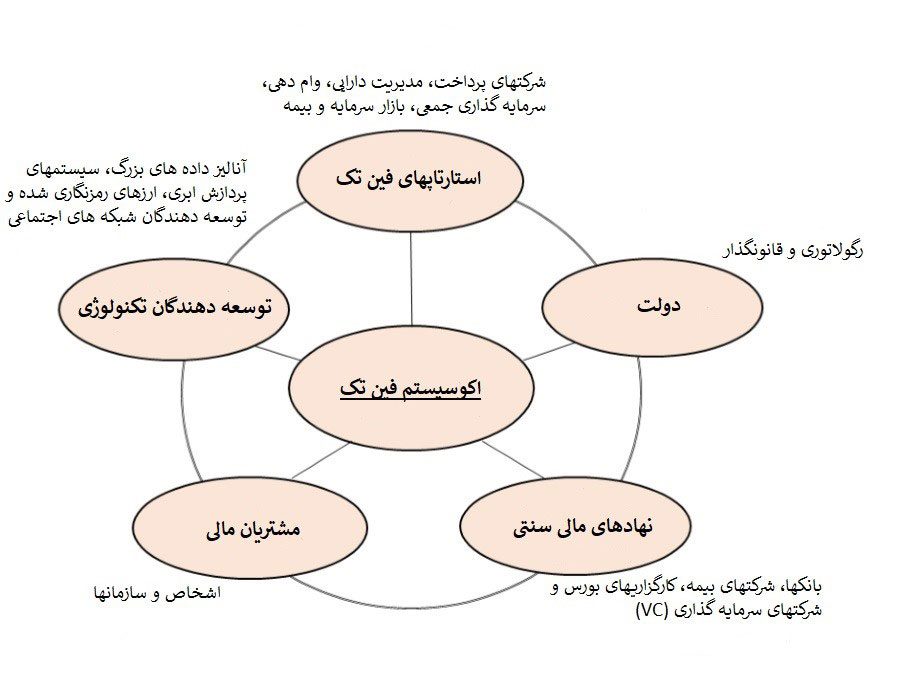

در اکوسیستم فینتک کدام بازیگر نقش کلیدی دارد؟

تصویر زیر پنج بازیگر اصلی اکوسیستم فینتک را نشان میدهد؛ بدیهی است موفقیت استارتآپهای فینتک و ارتباط مستقیم با مشتریان مالی، در جایگاه نهادهای مالی سنتی تأثیر گذاشته است و طبق روندی که در دنیا طی شده، این تأثیر باعث تغییر مدل درآمدزایی این نهادها نیز میشود. چرا که تیمهای کوچک و جوان استارتآپها سریعاً مسیر نوآوری را تعیین میکنند و این مهم، در برخی از زمینهها با حذف نقش نهادهای مالی سنتی همراه است. از سوی دیگر، بانکها با درک این واقعیت و با بهرهگیری از پتانسیلهای خود بهمنظور همسو شدن با موج تغییرات، علاوهبر اینکه استارتآپهای خود را راهاندازی کردند، از طریق شتابدهندهها، صندوقهای جسورانه و حمایتهای مادی و شراکت، سعی در حفظ جایگاه و سهم بازار خود دارند.

در گذشته که استارتآپها بهطور جدی رشد نکرده بودند، فعالیت توسعهدهندگان تکنولوژی معمولاً محدود به سفارش بانکها در زمینه راهکارها، خدمات و محصولات IT بود ولی اکنون، خود این تیمها و شرکتها بهعنوان بازوی قوی در کنار استارتآپها فعالیت میکنند. نکته دیگری که اینجا مطرح است، به دلیل تفاوت قوانین رگولاتوری داخلی که تأثیر مستقیم روی مدل درآمدزایی دارد، الگوبرداری از فینتکهای موفق دنیا کفایت نمیکند و بومیسازی آن علاوه بر امکانسنجی، نیاز به تخصصهای مرتبط و کار کارشناسی دارد.

در بخش بعد با هدف آگاهی از فعالیت بانکهای مختلف در تولید اپهای مالی، روی شرکتهای PSP تمرکز میکنیم که زیرمجموعهای از بانکها هستند.

کدام شرکت PSP قویتر عمل کرده است؟

بهمنظور نزدیک شدن به پاسخ این پرسش، اطلاعات تفکیکی اپهای مالی وابسته به بانکها آورده شده است:

*تعداد نصب اندروید در زمان نگارش متن لحاظ شده است

بهمنظور آشنایی با استقبالی که مردم از اپهای مختلف پرداختی داشتهاند از آماری که قابل دسترس بوده استفاده شده است و مجموع دانلود نسخه اندروید در کافه بازار، گوگلپلی، ایران اپس و … ذکر شده است (بدیهی است آمار دانلود مستقیم از وبسایت شرکتها در دست نیست). برخی از این شرکتها علاوهبر اپ، در قالب سامانهها و درگاههای پرداخت موبایلی نیز محصولات و خدمات مشابهای را ارائه کردند که از دستهبندی مذکور خارج است؛ مانند Pay.ir پرداخت الکترونیک سامان با خدمات کیف پول، فروشگاه شارژ، درگاه پرداخت و آسان پرداخت.

«آپ»، «تاپ» و «780» بیشترین دانلود و «راد»، «آوا پرداخت» و «پیگیر» کمترین دانلود را داشتهاند. جوایز میلیونی و تبلیغات مستمر در برنامههای محبوب تلویزیونی را میتوان از دلایل استقبال بالای مخاطبان از این اپها نام برد. دیدگاهی که قابل تأمل است این است که موفقیت این اپها یا به عبارتی دیگر حجم تراکنشهای کاربران در این اپها چقدر وابسته به بودجه این تبلیغات است؟ اپهای موفق پرداخت در دنیا که این جوایز سنگین را نمیدهند چگونه کاربران خود را وفادار میکنند؟

آمار نشان میدهد 9 شرکت PSP حداقل یک اپ به بازار ارائه کردند؛ اپ را خودشان تولید کردند (مثل طراحی «سکه» توسط بهپرداخت ملت) یا از شرکت تولید کننده حمایت کردند (مانند شراکت پرداخت نوین آرین با «هفهشتاد») و یا بهصورت همکاری با تیم پیمانکاری ارائه کردند (مانند همکاری تجارت الکترونیک پارسیان با تیم راد). صرفنظر از این موضوع، زیرمجموعههای بانک پاسارگاد (پرداخت الکترونیک پاسارگاد و فناپ) بیشترین تعداد اپ را در این زمینه طراحی کردهاند شامل کیف پول با بازار هدف پرداختهای خرد که با همکاری ایرانسل ارائه شده (کیپاد)، شبکه اجتماعی مالی با قابلیتهای پرداختهای دنگی، جمعآوری گروهی پول (مانیار) و خدمات رایج خرید شارژ و پرداخت قبض و … در ماناپی. علاوهبر شرکتهای PSP، شرکتهای دیگری مانند داتین، تجارت الکترونیک فردا (بانک آینده) نیز بر روی محصولات مشابهای فعالیت میکنند که خارج از دستهبندی مذکور است.

در موضوع مدیریت محصولات دیجیتال و بازاریابی این محصولات، جنبههای بسیاری دخیل است تا بتوان در مورد قابلیتهای یک اپ تصمیم گرفت؛ بهعنوان نمونه رویکردی مشابه با تجارت الکترونیک پارسیان را در پیش برد که به دنبال راهاندازی یک اکوسیستم موبایلی از طریق اپهایی با قابلیتهای مختلف است، یا حداکثر قابلیتهای payment را در یک اپ پیاده کرد (مانند «آپ») برای مثال طبق جدول فوق، میزان دانلود یک اپ شرکت آسان پرداخت پرشین، 2.5 برابر مجموع دانلود ده اپ بالای جدول است؛ این موفقیت کمی، توجه فعالان این صنعت را به خود جلب کرده و شاید از دلایل شباهت بالای اپهای دیگر باشد:

اپهای پرداخت چقدر شبیه به هم شدهاند؟

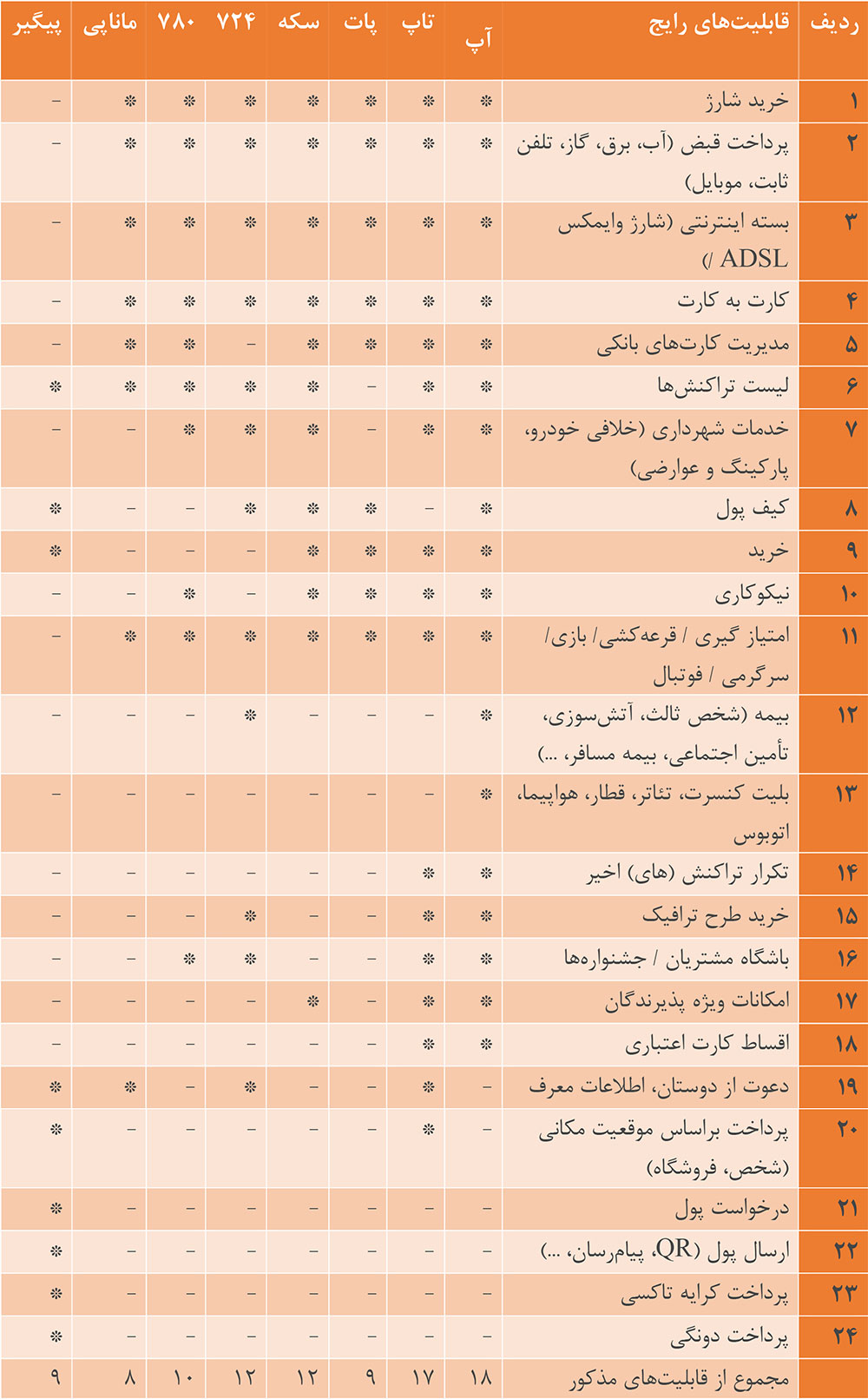

در صورت مشکل در مشاهده جدول بالا در موبایل یا تبلت، حالت نمایش موبایل خود را از عمودی به افقی تغییر دهید یا فایل تصویری این جدول را از اینجا ببینید.

امکاناتی که در جدول مذکور آمده شامل اکثر قابلیتهای رایج در اپهای پرداختی بازار است و سعی شده بهمنظور رعایت اختصار، از ذکر قابلیتهای جانبی مثل نظرسنجی و قابلیتهای اختصاصی مثل پات سلامت یا خدمات ویزا کارت خودداری شود. (قابلیت استعلام به دلیل نامشخص بودن وضعیت فعلی آن ذکر نشده است.) سایر قابلیتهایی که در حال حاضر به مخاطبان ارائه شده شامل میشود از:

- خواندن پیامکهای قبضها بهمنظور تسهیل مدیریت آنها

- امکان مسیریابی تا فروشگاههای نزدیک شما

- گیفت کارت/ کارت تخفیف

- ارسال شماره کارت برای دیگران

- امکان تنظیم یادآوری برای پرداختهای منظم نیکوکاری

- صدور قبض و ارسال لینک به درگاه بانکی برای دریافت پول بدون نیاز به نصب اپ

- رهگیری مرسولات پستی

10 قابلیت ابتدای جدول را میتوان بهعنوان خدمات پایهای در نظر گرفت که اکثراً دارا میباشند ولی در ادامه، خدمات متنوعتری آورده شده که توزیع آنها پراکنده است. اپهای «آپ» و «تاپ» قابلیتهای بیشتری نسبت به اپهای مشابه ارائه میکنند؛ همچنین مشاهده میشود که تفاوت آپ، تمرکز بیشتر آن روی بیمه و فروش بلیت است. کمترین امکانات مربوط به «ماناپی» است که در حد قابلیتهای پایهای اپهای بومی کار کرده است ولی در بخش بازی، سعی کرده نقش امتیازات را برای کاربران ملموستر کند. علت قرار دادن پلتفرم کیف پول «پیگیر» در این جدول، نشان دادن آن بهعنوان مکملی برای «تاپ» و کاربردهای متنوعتر آن است؛ مثل پرداخت دونگی و پیگیریاب.

در واقع جدول فوق، صرفاً دید کلی ارائه میکند و اگر هدف مقایسه دقیق باشد جزئیات زیادی به میان میآید؛ بهعنوان نمونه برای یک قابلیت ساده خرید شارژ حالتهای پیادهسازی شامل خرید آنلاین یا آفلاین، مستقیم/ شگفتانگیز، دریافت کد شارژ، ارسال برای دوستان، امکان انتخاب درگاه، امکان خرید شارژ مستقیم ایرانسل با مبلغ دلخواه بین 1000 تا 50000 تومان، امکان اعمال امتیازات خرید شارژ از ربات تلگرام به حساب کاربری، امکان خرید شارژ برای سیم کارتهای ترابری شده، امکان استفاده از سرویس شارژ خودکار (اتوشارژ) ویژه کاربران ایرانسل و … میشود. حال که اپهای مطرح در چارچوب اختیاراتی که از بانک مرکزی دارند به مرحلهای از جامعیت و شباهت رسیدند، با تغییرات جزئیتر در قابلیتها، تمایز محصول خود را دنبال میکنند. از جنبههای دیگر رقابتی میتوان به موارد زیر اشاره کرد:

- کاهش وابستگی مدل/ تغییر معماری نرمافزار؛ مثال امکان انتقال وجه با شماره موبایل، عدم نیاز به نصب اپ توسط گیرنده

- کاربردسازی تکنولوژیهای جدیدتر و بیشتر؛ مثل NFC، QR، …

- رابط کاربری ساده، متفاوت و منطبق بر عادتهای کاربران

- مدل امتیازدهی، گیمیفیکیشن و جوایز برای انجام تراکنشهای بیشتر و مستمر

- پیادهسازی متدهای بیشتر برای تأمین امنیت بالاتر

- قرارداد با بانکها برای انتقال وجه (جامعیت بانکهای مبدأ)

پرداختن به این جنبهها از حوصله فرصت حاضر خارج است.

علاوهبر موارد مذکور که کموبیش توجهها را به خود جلب کرده است، مدلهای جدید کسبوکار نیز سازوکار ویژه و تخصصهای مربوط به خود را میطلبد مانند یادگیری ماشین و هوش مصنوعی. بهعنوان نمونه صاحب یک استارتآپ فینتک بهطور دقیق و براساس اطلاعات واقعی میداند که هر یک از مشتریانش چقدر خرج میکند، کجا خرج میکند و بابت چه چیزی دوست دارد خرج کند و تا چقدر میتواند هزینه کند. روش بهره بردن از این اطلاعات با ارزش، تبدیل به کسبوکار مجزایی شده است.

مدل درآمد فینتک شما چیست؟