پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در هفتمین نشست فینتاک نامداری درباره بانکداری باز و پلتفرم فینوتک چه گفت؟

هفتمین نشست ماهانه استارتآپهای فینتکی با نام فینتاک به بررسی قابلیتها و پتانسیلهای پلتفرم بانکداری باز فینوتک که توسط شرکت تجارت الکترونیکی ارتباط فردا ارائه شده است، پرداخت. در این نشست که در سالن آمفیتئاتر «دیدیبود» برگزار شد، نیما نامداری معاون طرح و توسعه شرکت تجارت الکترونیکی ارتباط فردا درباره بانکداری باز و بهصورت اختصاصی درباره فینوتک توضیحاتی به شرکتکنندگان این نشست ارائه کرد. نامداری در بخش اول صحبتهایش، گزارشی از وضعیت فینتکها در دنیا و آسیا ارائه کرد که نسخه پیدیاف این ارائه را میتوانید از اینجا دانلود کنید و در بخش دوم صحبتهایش با مجریگری رضا قربانی سردبیر ماهنامه عصر تراکنش به طور متمرکز در خصوص فینوتک صحبت کرد.

قبل از شروع صحبتهای نامداری، بعد از خیر مقدم علی فارمد بنیانگذار نشستهای ماهانه فینتاک، میلاد جهاندار دبیر انجمن فینتک ایران، درباره وضعیت برداشتهشدن فیلترینگ از روی چهار استارتآپ فینتکی برای حاضرین صحبت کوتاهی داشت.

کاهش سرمایهگذاری روی فینتکها در دنیا

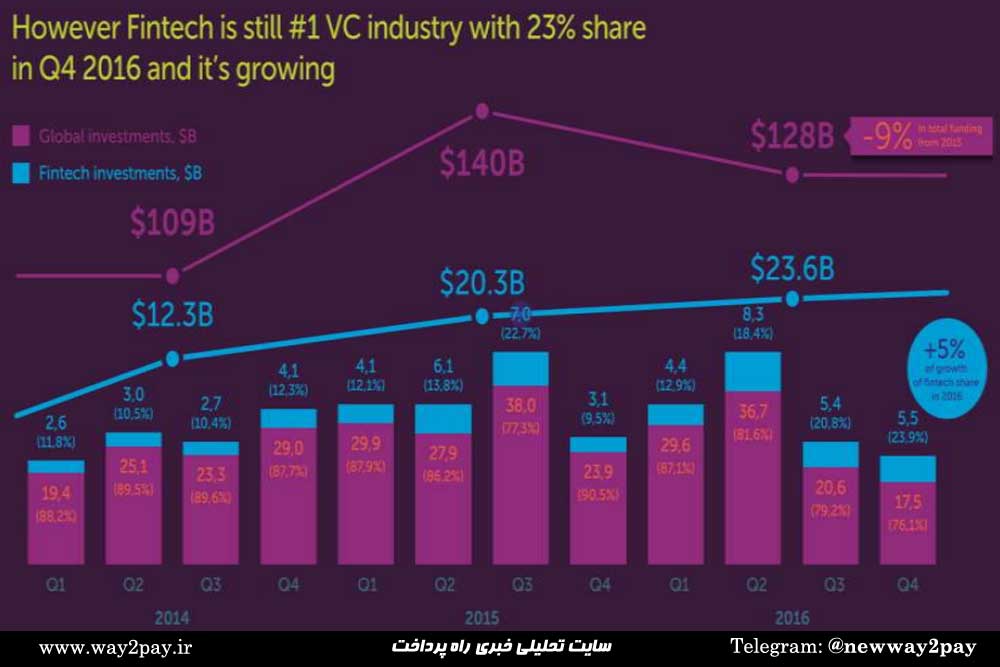

نامداری ارائه خود را با یک خبر ناامیدکننده اینگونه آغاز کرد: «به گزارش وضعیت تأمین مالی فینتکها در دنیا از سال 2011 تا 2016 توجه کنید. رنگ آبی نشان میدهد چه میزان از فینتکها با سرمایهگذاران خطرپذیر وارد بازار شدهاند و چه میزان هم از سایر روشهای دیگر. خبر بد این است که بعد از سالها برای اولین بار، سرمایهگذاری روی فینتکها کاهش پیداکردهاند. البته از بین سرمایهگذاری روی استارتآپها در سه سال گذشته، فینتکها همچنان در صدر هستند. علت هم این است که علاوه بر کاهش سرمایهگذاری روی فینتکها، سرمایهگذاری روی استارتآپها هم بهصورت کلی در سال گذشته، کاهش داشته است.»

اما علت این کاهش سرمایهگذاری روی فینتکها چیست؟ نامداری در ادامه توضیح داد: «علت اصلی این سقوط، درگیری بانکها با آنها است. تقریباً 30 مورد از بانکهایی که در حوزه فینتک سرمایهگذاری کردهاند، از طریق ویسیها و شتابدهندههایی سرمایهگذاری کردهاند که به آنها وابسته هستند. در سال 2016 نسبت به سال گذشته، تعداد شرکتهای فینتکی که بانکها روی آنها سرمایهگذاری کردهاند، 61 درصد افزایش داشته است. اما چرا چنین اتفاقی افتاده است؟ چرا بانکها باید چنین رویکردی در قبال فینتکها داشته باشند؟ تحقیقی در سال 2016 انجام شده است که در آن تلاش داشته به این سؤال پاسخ دهد. محققان به سراغ بانکداران رفتند و تلاش داشتند تا به درک و تفسیر آنها از فضای فینتکی برسند. یکی از این پرسشها این بود که به عقیده شما، بانکها و مؤسسات مالی کلاسیک، چه نقاط قوتی دارند که آنها را از فینتکها جلوتر نگه میدارد؟ پاسخها نشان میداد مهمترین علت، اعتماد است.»

به گفته نامداری نزدیک به 11 سال است که مجموعهای از گزارشها نشان میدهد بزرگترین چالش بانکها در رابطه با مشتریان خود اعتماد است. او از این نکته اینگونه نتیجهگیری کرد: «بنابراین در رقابت بانکها با فینتکها، اعتماد نکته کلیدی است. در بخشهای بعدی، ارتباط با مشتریان، مدیریت ریسک، در دسترس بودن اطلاعات مشتری و مسائلی ازایندست دغدغه محسوب میشود. یعنی تلقی بانکها این است که ازآنجاکه ما در اینها نسبت به فینتکها برتری داریم، کماکان سهم بیشتری هم از بازار داریم. دو عامل، آخر این جدول قرارگرفته است: بزرگی سازمان و تنوع محصولات. این مسئله نشان میدهد چیزهایی که سایز و اندازه را تعیین میکند، دیگر ازنظر خود بانکها مزیت تلقی نمیشود.»

کدام بهتر است: فینتکها یا بانکها؟

در ادامه این تحقیق از بانکدارها پرسیده شد فینتکها بهتر است در چه حوزهای ورود پیدا کنند؟ پاسخها قابل پیشبینی بود: در دو حوزه کارت و پرداخت. حوزههای بعدی هم مسائلی مانند وامدهی، مشاوره و افزایش اطلاعات بانکی و درنهایت هم تأمین مالی مسکن.

در این گزارش، محققان همچنین مزیتهای فینتک را از مشتریان و بانکداران پرسیدهاند و درنهایت پاسخهای این دو گروه را با یکدیگر مقایسه کردهاند. نتایج این تحقیق جالب بود. نامداری در توضیح گفت: «سادگی در استفاده بهصورت طبیعی در هر دو وجود دارد. اما در اولویتهای بعدی اختلاف کاملاً مشخص است. مشتریان معتقدند دریافت سرویس سریع و تجربه کاربری بهتر، مزیت فینتکها است. درصورتیکه معیارهای مرتبط با این دو ازنظر بانکدارها پایین است. یعنی این مسئله که شما میتوانید خود را بهسرعت با نیازهای روز تطبیق دهید و تجربه کاربری بهتری در سرویسدهی داشتید و میتوانید سرویسها را برای خود شخصیسازی کنید، برای بانکدارها از ارزش پایینی برخوردار است. بانکها مزیت فینتکها را در سرویسدهی سریع و کارمزد پایینتر میدانند. واضح است که این شناخت اشتباه است، چراکه هدف، مشتریان هستند و پاسخ آنها معیار است.»

به عقیده نامداری درک اشتباه بانکها از این ناشی میشود که این دو معیار که فینتکها در آن مزیت دارند، توسط بانکها بهراحتی قابلکنترل است. او در ادامه توضیح داد: «شکافی که اینجا وجود دارد، رویکرد بانکها را در کار با فینتکها توضیح میدهد. همین گزارش اعلام میکند 65 درصد مدیران ارشد بانکها، فینتکها را شریک میدانند، 27 درصد آنها را رقیب در نظر میگیرند و 7 درصد هم آنها را بیاهمیت تلقی میکنند. در شیوه ارتباط با فینتکها نیز بالاترین سطح همکاری است. بعدازآن، سرمایهگذاری، رقابت، خریداری و درنهایت هم نادیدهگیری آنها.»

نامداری در انتها نتیجهگیری کرد: «وضعیت بهصورت کلی، بهگونهای است که بانکها در آن اعتقاددارند بزرگ هستند و برای مردم شناختهشدهاند، اما فینتکها کوچک و چابکاند و برای کار با آنها یا کلاً باید خریداری شوند یا باید روی آنها سرمایهگذاری کرد. چنین فضایی به تصور من در وضعیت فعلی صنعت بانکی در دنیا، وضعیت خوبی است. پس اینکه فینتکها و بانکها هرکدام بهصورت جداگانه راه خود را میروند، تقریباً نگاهی منسوخشده است.»

رونق بازار فینتکها در آسیا

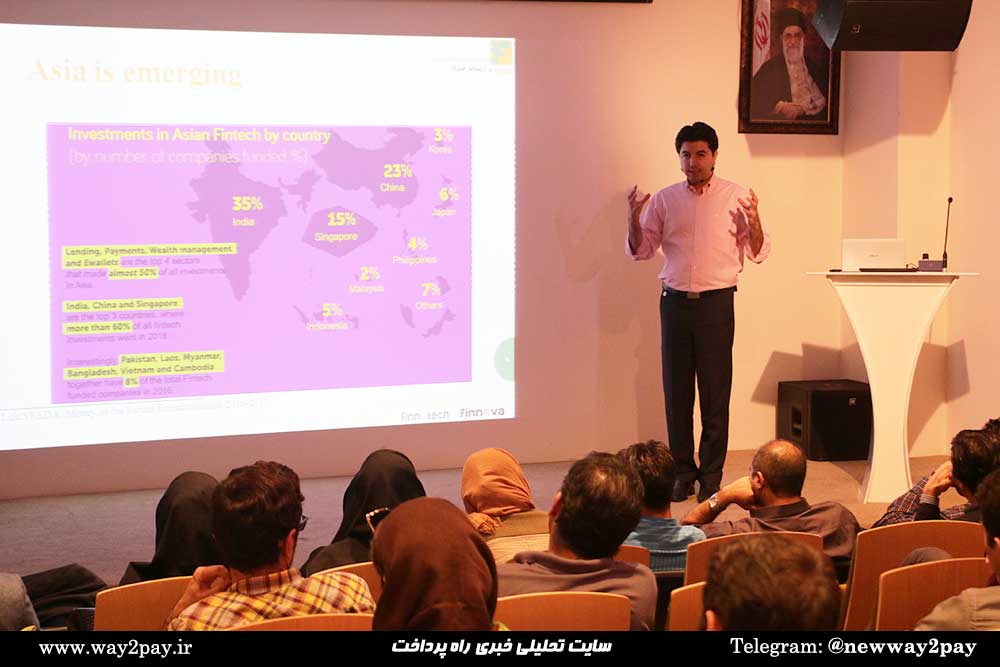

بر اساس آمارهایی که نامداری در این نشست ارائه کرد، فینتک در آسیا در حال رشد است. طبق آمارهای سال 2016 و 2017، پنج فینتک باارزش دنیا همگی آسیایی هستند. اما چرا این اتفاق افتاده است؟ نامداری توضیح داد: «در آسیا بر اساس تعداد شرکتهای فینتکی که روی آنها سرمایهگذاری شده است، 23 درصد چینی، 35 درصد هندی، 15 درصد سنگاپوری و مابقی هم از کشورهای دیگر آسیا بودهاند. بازار بزرگ آسیا و حجم بالای نقدینگی که در این کشورهای آسیایی وجود دارد، این امکان را به وجود آورده است که فینتکها بتوانند در آن رشد داشته باشند. پاکستان، لائوس، میانمار، بنگلادش، ویتنام و کامبوج رویهم 8 درصد سرمایهگذاری روی فینتک داشتهاند. این سرمایهگذاری بهقدری زیاد بوده که در آمارهای بینالمللی دیده و گزارش شود.»

نامداری در مورد آمار سرمایهگذاریها در ایران گفت: «ما در ایران همروی فینتکها سرمایهگذاری میکنیم ولی به علت نبود روال و فرآیند اصولی سرمایهگذاری روی استارتآپها، آمارهای ما قابلارائه به نهادهای بینالمللی نیست. درحالیکه آسیا سه کشور دارد که کلاً بازار را جلو میبرند: سنگاپور، چین و هند. سهم بالایی هم در جهان دارند.»

مشکلات استارتآپهای فینتکی در آسیا

نامداری در ادامه ارائه خود، استارتآپهای آسیایی و اروپایی را باهم مقایسه کرد و به این نتیجه رسید: «استارتآپهای آسیایی در مقایسه با فین تکهای اروپایی با دو مشکل مواجه هستند. مشکل اول، نحوه راهاندازی فینتکها است. بررسیها نشان میدهد در آسیا فینتکها 80 درصد منابع خود را قبل از راهاندازی مصرف میکنند تا بتوانند مجوز بگیرند، تبلیغات انجام دهند، شور ایجاد کنند، تأمین سرمایه داشته باشند، بانکها را قانع کنند که به آنها دسترسی بدهد و انواع ذینفعان را راضی کنند که با آنها همکاری کنند. «لانچ» در آسیا بیشتر از یک سال طول میکشد. درحالیکه در اروپا و آمریکا کاملاً برعکس، 20 درصد منابع قبل از لانچ صرف میشود. یعنی به عبارتی، 80 درصد دیگر صرف توسعه کسبوکار بعد از لانچ خواهد شد. بهعنوانمثال وقتی بچههای ما در ایران درگیر دادستانی هستند، در حال مصرف منابع خود هستند. این اتفاق در آسیا بسیار جدی است.»

نامداری در ادامه گفت: «گزارش مفصلی وجود دارد که وضعیت فینتک را در دنیا نشان میدهد. این گزارش میگوید در بانکهای آسیا، بحثهای فینتکی در KPI های آنها اثرگذار نیست و مدیران انگیزه و ایدهای برای نحوه یکپارچهسازی خود با فینتکها ندارند و برنامهای برای دادن API به آنها وجود ندارد. اما در اروپا و آمریکا، اینگونه نیست. به همین علت تنها به 20 درصد منابع خود نیاز پیدا میکنند.»

به گفته او، مشکل دوم در آسیا چگونگی توسعه و گسترش دادن فینتک است. نامداری گفت: «در اروپا و امریکا هم مقررات ساده و هم یکپارچهسازی ساده هست. این گزارش میگوید در آسیا، مسئله فینتکها این است که بانکهای سنتی را هل دهیم و تقویت کنیم که با فینتکها کار کنند. درحالیکه مسئله در اروپا و آمریکا این است که به استارتآپها کمک کنیم زودتر به وعدهای که دادهاند عمل کنند. نقدی که من خودم به فضای استارتآپی دارم در این نمودار بهخوبی مشخص است. این گزارش میگوید کسی که در یک فینتک آسیایی کار میکند، تعدادی جایزه دریافت میکند. به کنفرانسها دعوت میشود، درگیر مسائلی است که در آن دائماً تست و ارزیابی میشود، با شتابدهندهها در تعامل خواهد بود و کلی هم سروصدا دارد. اما در فینتکهای اروپایی وضعیت خیلی ساده است. بهسرعت وارد سامانه و شبکه و بانک میشود، قرارداد ساده میبندد و در قرارداد بعدی خارج میشود. یعنی فینتکهای آسیایی قبل از اینکه بتوانند بهخوبی به مشتری سرویس بدهند، باید در ابتدا خود را با خواستههای دیگران سازگار کنند.»

مزایا و معایب فقدان OpenAPI در آسیا

نامداری در ادامه تفاوتهایی که بین استارتآپهای فینتکی آسیا و اروپا وجود داشت، به مسئله بانکداری آزاد رسید و توضیح داد: «به نظر من، یکی از مهمترین تفاوتها، فقدان پلتفرمهای بانکداری آزاد است. من از وجود یکلایه API در بانکها صحبت میکنم که بدون اینکه از ضوابط آن کشور تخطی شود، امکان دسترسی به دادههای مالی به فینتکها را میدهد. حدود سه سال پیش گارتنر پیشبینی کرده بود که تا سال 2016، 75 درصد بانکهای بزرگ دنیا، OpenAPI ارائه میدهند. من همینجا سؤتفاهمی که وجود دارد را برطرف میکنم. ما وقتی در مورد بانکداری آزاد صحبت میکنیم، تنها به API اشاره نداریم. بانکها اکنون تنها به محصولات خود API میدهند. در حال حاضر رویکردی که بانکهای ما در دادن API به فینتکها دارند، همین رویکرد است. یعنی میگویند فینتک باید ابتدا جزئی از بانک باشد تا بتواند API دریافت کند. برای این کار هم ابتدا باید طرح کسبوکارش را ارائه کند و بانک آن را ارزیابی کند. اگر طرح قابلرؤیت بود، بانک فینتک را به پهنای خود راه میدهد و فینتک میتواند بهعنوان محصولی در کنار محصولات بانک سرویسدهی داشته باشد. این روند شاید خیلی مفید باشد، اما مصداق بانکداری آزاد نیست.»

نامداری در ادامه توضیحات خود درباره OpenAPI گفت: «وقتی ما درباره بانکداری آزاد صحبت میکنیم، یعنی بانک API را به اشخاص ثالث در بیرون از بانک ارائه کند تا آنها به کاربران خود سرویس دهند. این دو کاملاً با یکدیگر متفاوت هستند. من این ادعا را دارم که بهواسطه کاری که همکاران من در ارتباط فردا کردند، فینوتک تنها پلتفرم بانکداری آزاد است. شرکتهای دیگر پلتفرمهایی دارند که API ارائه میکنند، ولی به عقیده ما آزاد نیستند، چراکه اول به فینتکها میگویند ابتدا باید به آنها ملحق شوند. البته این یک انتخاب است و من نمیگویم کدام خوب و کدام بد است. این انتخاب بانکها است که بگویند کدام رویکرد را میخواهند انتخاب کنند.»

نامداری با توضیح اینکه بانکداری آزاد در فینوتک چگونه انجام میشود، گفت: «نگاهی که ما در فینوتک برای پیادهسازی سامانهها داریم، تفکیک سه لایه بود. یک سری بانکها هستند که کار بانکداری میکنند، یک بخش فینتکها هستند که در اکوسیستمی قرار دارند که در آن به مشتریان سرویس میدهند. در لایه سوم، تلقی ما این بود که در این میان باید چیزی باشد که نه الزاماً خودش وارد توسعه کسبوکار شود و نه به حوزه بانکداری ورود پیدا کند یا جزئی از عملیات بانکداری باشد. در حقیقت پلتفرمی باید این وسط قرار بگیرد که واسط فینتکها و بانکها باشد. این رویکردی است که اخیراً موضوع بحث و گفتوگو قرارگرفته و مسئله «بانکداری بهعنوان خدماترسان» هم از این لایه میانی آمده است.»

نامداری درباره مزایای این لایه میانی گفت: «زمانی که در مورد CloseAPI صحبت میکنیم، این تفکیک وجود ندارد. فایده این تفکیک در این است که در پلتفرم جداشده وظیفه دارید با بانکها مذاکره کنید و با رگولاتور طرف هستید. طبیعتاً اینجا باری از دوش فینتک برداشته میشود. در طرف دیگر، ما از سمت بانکها برای کمک به فینتکها اقدام میکنیم. تصور من این است که در بسیاری از کشورهای خارجی این موضوع، مطرح است و بسیاری از دولتها وارد این مسئله شدهاند. وقتی شما یک نقش دوطرفه ایفا میکنید، بار پلتفرمها ازیکطرف و فینتکها از طرف دیگر، کم میشود. ادعای من درباره فینوتک بهعنوان تنها پلتفرم بانکداری آزاد کشور، به دلیل رعایت این تفکیک است. به همین خاطر بانکهای زیادی به ما پیشنهاد میدهند که از ما سیستم بخرند. ما این کار را نمیکنیم. چراکه ما سیستم نیستیم. پلتفرمی هستیم که یک سیستم مشخص درون خود دارد، همانگونه که فضای بازاریابی، فضای مذاکره با رگولاتور و واحد مشتریمداری هم دارد.»

تولید مواد اولیه برای استارتآپها

نامداری در انتهای سخنان خود بانکداری آزاد را به لگو تشبیه کرد و گفت: «ازنظر ما، مفهوم بازی بانکداری آزاد مانند لگو است. وظیفه ما در فینوتک این است که سرویسهای پایهای بانکی و سرویسهای کمککننده دیگر، این قطعات ساده لگو را عرضه کنند. اینکه استارتآپها با لگو چی میسازند، مسئله ما نیست. ولی قطعاً ما تلاش داریم قطعات لگو تعاریف خوبی داشته باشند، مناسب نیازهای کسبوکارها باشند. درعینحال هم تنوع داشته باشند.»

او در انتهای ارائه خود درباره ویژگیهای لازم برای بانکداری آزاد گفت: «پلتفرم بانکداری آزاد، صرفاً با آزاد بودن ایجاد نمیشود. احتیاج به تبدیلسازی هم دارد. یعنی فضاهایی که شتابدهندهها، هابهای فینتک و بقیه بازیگران در عرصه استارتآپهای فینتکی، بتوانند در کنار هم، با یکدیگر همافزایی ایجاد کنند. «فینووا» در مجموعه ارتباط فردا قرار است این نقش را ایجاد کند. ما میخواهیم شتابدهندهای باشد که بهصورت تخصصی در فضای فینتکی فعالیت دارد. خوب است که این فضا در کشور ما وجود داشته باشد و پلتفرمی باشد با هستههای متفاوت، که قطعات لگو را متنوع کند و با استارتآپهای فینتکی هم در تعامل باشد. تصویر ما در ارتباط فردا این است که اجتماع را از طریق فینووا و پلتفرم را از طریق فینوتک داشته باشیم.»

دو شرط برای فینتکی بودن

در ادامه این نشست، رضا قربانی و نیما نامداری در کنار یکدیگر به گفتوگو نشستند و درباره واحدها و برنامههای ارتباط فردا بهصورت اختصاصی گفتوگو کردند.

قربانی: باید کمی درباره فینوتک دقیق صحبت کنیم، اما قبل از هر چیزی میخواهم بر سر واژه فینتک به تفاهم برسیم. فکر میکنم اختلافنظرهای زیادی روی فینتک وجود دارد و این باور هست که وقتی از فینتک صحبت میکنیم، الزاماً درباره استارتآپهای فینتک صحبت میکنیم. در چین سرمایهگذاریهایی که روی فینتکها انجام شده، هیچکدام استارتآپ محسوب نمیشوند و خیلی از آنها صرفاً کسبوکارهای بزرگ در فضای فینتک هستند. پس قبل از هر چیزی میخواهم دقیق بگویید وقتی از فینتک حرف میزنیم، دقیقاً درباره چه چیزی صحبت میکنیم.

نامداری: باید دو شرط را باید برای فینتکی بودن یک کسبوکار در نظر گرفت. یکی اینکه کسبوکار ارائهدهنده خدمات مالی باشد. وقتی میگویم خدمات مالی، شامل بورس و بیمه هم میشود. دوم اینکه به لحاظ تکنولوژی، چیزی عرضه کند که متعارف نباشد و با چیزی که عادت داریم تفاوت داشته باشد. من موافقم که ممکن است استارتآپها را شامل نشود و حوزه گستردهتری نسبت به استارتآپها باشد، اما بهطورقطع حتماً یک روزی استارتآپ بوده است. البته در مثال چین باید گفت خود علیپی هیچوقت زیست استارتآپی نداشت و از دل علیبابا به وجود آمد.

این مسئله چالش جدی فینتک در دنیا هم بهحساب میآید. در حال حاضر بانکهای زیادی در دنیا وجود دارد که تقلب میکنند و بخشهایی از تیم خودشان را بیرون میفرستند یا محصولاتی که میخواهند عرضه کنند را به اسم استارتآپ عرضه میکنند. حتی بعضیاوقات، سرمایهگذاران خطرپذیر هم خودروی این استارتآپها سرمایهگذاری میکنند، چراکه میخواهند ریسک سبد سرمایهگذاری خود را مدیریت کنند، وگرنه ربطی به فضای تکنولوژی ندارد.

قربانی: پس نوآوری، فناوری و خدمات مالی در آن وجود داشته باشد و بانکداری، سرمایهگذاری، بورس و بیمه را شامل شود، همینطور میتواند هم شامل شرکتهای بزرگ باشد و هم شرکتهای کوچکتر. مخاطبان در فینوتک هم الزاماً استارتآپها نیستند و شرکتها و کسبوکارهای بزرگ را هم شامل میشود. فینوتک در دل ارتباط فردا شکلگرفته است. کمی درباره ارتباط فردا بگویید.

سه حوزه متفاوت درون ارتباط فردا وجود دارد

نامداری: ارتباط فردا شرکتی است که تا پیشازاین در سالهای 89 تا 92، به اسم شرکت تجارت الکترونیک تات شناخته میشد. بعداً با تأسیس بانک آینده، ارتباط فردا هم بهعنوان جزئی به این بانک فعالیت خود را در بازار ادامه میدهد. در این میان، این خبر را هم باید به شما بدهم که بخشی از سهام شرکت ارتباط فردا به بورس عرضه خواهد شد و بخش دیگر هم به سهامداران شناختهشده در درون و بیرون صنعت مالی واگذار میشود. تصور میکنم که تا پایان تابستان سهم بانک آینده در شرکت ارتباط فردا به زیر 50 درصد برسد.

ارتباط فردا در درون خود، سه نوع فضای متفاوت دارد. بخشی از این فضا بهاصطلاح حوزه پرداخت الکترونیک است که فعالیتهای جدی هم در آن قسمت در حال انجام است. بخش دیگر اکوسیستم فینتک است که فینوتک، فینووا و کلیه فعالیتهایی که در حوزه کیف پول موبایلی و اپلیکیشنهای موبایلی انجام میدهیم در این فضا جا میگیرد. تصور من این است که بازار و فضای بانکی و فینتکی ما را بیشتر به خاطر همین فضا میشناسند.

حوزه سومی هم در شرکت داریم به نام سوپرمارکتهای مالی که حدود 60 شرکت در نقاط مختلف ایران با این عنوان داریم و تابلوی ارتباط فردا را در کنار خود دارند. در این بخش هدف این است که پیشخوان بورس و بانکی و خدمات بانکی وجود داشته باشد. در این سوپرمارکتها ما تلاش میکنیم که ایده «بانکداری بهعنوان سرویس» را غیر از جنبه دیجیتال، در ابعاد دیگر هم تجسم کنیم. یکی از فعالیتهایی که ما بهطورجدی دنبال میکنیم، این است که برای مثال دستگاههای VTM را MultiBanking کنیم. یعنی اگر یک دستگاه VTM وجود دارد، لزومی ندارد صرفاً به یک بانک اختصاص داشته باشد. تقریباً میشود گفت ارتباط فردا ترکیب این سه حوزه باهم است و شرکتی تقریباً جوان و پرانرژی است.

علت موفقیت ارتباط فردا در مسائل حقوقی چه بود؟

قربانی: شما شرکتی هستید که کارتخوان ارائه میدهید و درزمینهٔ نرمافزارهای موبایلی کار میکنید. با توجه به مشکلاتی که حوزه فینتک در بخش حقوق و قانون دارد، چطور اینهمه سال در این زمینهها فعالیت کردید، بدون اینکه مشکل خاصی برای شما به لحاظ قانونی پیش بیاید؟

نامداری: ما هم مسائل خودمان را داریم ولی باید به دو نکته توجه داشت. به نظر من شرکتداری یعنی سامان دادن به یک سبد سرمایهگذاری درونی. ما در ارتباط فردا تلاش کردیم ترکیب سرمایهگذاری با خطرپذیری بالا و سرمایهگذاریهای کمخطرتر متناسب باشد. یکی از حوزههایی که ما در آن فعالیت داریم، همین سرویسهای پوز و ATM است که سود زیادی هم ندارد، ولی شکل و شمایل مشخصی دارد. ولی وقتی ما وارد فینوتک میشویم و در این قسمت سرمایهگذاری میکنیم، هیچچیز مشخصی در درون خود ندارد. ما تلاش کردیم نحوه ورود ما به حوزههای پرخطر بهگونهای باشد که با یک حمله و یک فشار، کل کسبوکار ما به مشکل دچار نشود.

نکته دوم هم اینکه تا همین چند ماه پیش فکر میکردیم بانک مرکزی خطی بین نظام پرداخت و بانکداری الکترونیک کشیده و این دو را از هم تفکیک کرده است. تلاش ما بر این بود در این دو حوزه بهصورت مجزا فعالیت کنیم. در نظام پرداخت، ترجیح ما بر این است که با PSP ها رقابتی نداشته باشیم. ما تراکنش ایجاد میکنیم ولی حمل این تراکنشها به عهده PSP ها است. در حوزه بانکداری الکترونیکی هم تلاش کردیم کار بانکداری الکترونیکی انجام دهیم ولی جزئی از بانک نشویم. کاملاً بر روی پلتفرم کار میکردیم و ابزارهای بانکداری اینترنتی و موبایلی ما هم کاملاً قابل جابهجایی بر روی بانکهای مختلف است. ما الزاماً نرمافزار هم نمیفروشیم. من فکر میکنم علت اینکه ما توانستیم در حوزه پرداخت کار کنیم و PSP نباشیم، یا در حوزه بانکداری الکترونیکی کار کنیم و بانکی نباشیم این است که در هر دو حوزه تلاش کردیم ببینیم کجای بازار خالی است تا در همان نقطه بایستیم. ولی تلقی خود من این است که با اتفاقی که افتاده و سردرگمی که در صنعت هست، ما هم ناچاریم برخی جاها سیاستگذاری خود را تغییر دهیم.

قربانی: یعنی حساسیتها زیاد شده است و توجهها جلب میَشود؟

نامداری: نه الزاماً از این منظر. از منظر سرمایهگذاری. مثال میزنم، من از اینکه روی اپهای PSPها، سرویس انتقال وجه زده شود، استقبال میکنم و به نظرم کار درستی است. ولی ایدهآل بر این بود که از ابتدا، سهوجهی را همکاران در بانک مرکزی نمیبستند. ما در حال حاضر در کشور چیزی حدود 40 موسسه مالی و اعتباری و بانک، با 12 PSP فعال داریم. اگر بخواهیم این شبکه را تحلیل کنیم، دهها هزار مذاکره دوجانبه انجام میشود. بنده بهتنهایی در روز چیزی حدود 20 تلفن در این مورد دارم و یا اینطرف میز هستم، یا آنطرف، یا کسی از ما دسترسی میخواهد، یا ما از کسی. خوب چهکاری است؟ وقتی فضا به این شکل درمیآید، طبیعتاً آن حوزه مزیت خود را از دست میدهد. یکی از دلایلی که ما به سمت پلتفرم Multibanking میرویم و در بعضی از حوزهها وارد شویم، این است که از فضای موبایل و انتقالوجه فاصله بگیریم. خدمات موبایل در PSP ها اتفاق افتاده است و ورود ما به این حوزه باعث میشود هم مراجعین کاهش پیدا کند و هم در فضایی باشیم که برای ما راحت نیست.

چیزی شبیه شعبههای بانک

قربانی: ممنون از توضیحات، اما من جواب سؤالم را نگرفتم. ما میخواهیم بدانیم چه چیزی باعث شد در طی سالها فعالیت ارتباط فردا، مراجع حقوقی و سیاستگذاران به شما حساس نباشند؟ آیا این حقیقت که سالها تحت پوشش اسم یک بانک جلو آمدید مؤثر بوده است؟ هرچند که فاصله خود را با آن حفظ کرده باشید. یا علت دیگری دارد؟ مانند اینکه خدمات نوآورانه ارائه میدهید؟

نامداری: سؤال شما بهگونهای است که پیش از آنکه من پاسخی بدهم، شما باید سؤالی را پاسخ دهید. من فرض وجود حساسیت را درک نمیکنم که چرا باید وجود داشته باشد؟

قربانی: بهعنوانمثال، شما در مراکز ارتباط فردا یکچیزی شبیه شعبههای بانک زدید.

نامداری: نه.

قربانی: چرا.

نامداری: شما وارد این مراکز که میشوید، تابلوهای گردشگری، بیمه و بورس را میبینید. خیلی خودمانی بگویم. پیشقضاوتی که درباره ارتباط فردا در صنعت وجود دارد، این تصور را ایجاد میکند. درصورتیکه تصور مردم از ما این نیست. مثال بزنم: سال گذشته ما همکاری با بیمه ایران داشتیم. زمان اربعین، چیزی مانند بیمه عتبات برای دادن ویزای عراق اجباری شده بود، مانند بیمه حوادث تروریستی. ما با یکی از شرکتهای بیمه ایران وارد همکاری شدیم. آنها میخواستند شبکهای فوری ایجاد کنند و در عرض دو سه هفته این را وارد شبکه کارگزاری البرز خود ببرند و سرویسدهی داشته باشند. این کار انجام شد. در بعضی استانهایی که اصلاً تصور نمیکردیم، مراجعههای خیلی زیادی وجود داشت. مردم صف میکشیدند تا بیمه بگیرند.

ما وارد خیلی از حوزههایی شدیم که بانک نیست. میخواهم بگویم این مسئله که برخی تصور میکنند خدماتی که ما در مراکز خود ارائه میدهیم، شعبه بانک است، بخشی بخاطر پیشقضاوت ما است. اگر یکبار به آنجا مراجعه کنید میبینید، تنها چیزی که وجود دارد این است که تعدادی پیشخوان وجود دارد. ولی خوشبختانه دفاتر شهر الکترونیک یا پیشخوان دولت یا پلیس بهعلاوه 10، قوه قضاییه و غیره، انقدر زیاد شدهاند که این به اشتراک گذاشتن کانال عرضی خدمات، تازگی خود را ازدستداده است.

قربانی: حرف شما درست است. اما من از منظر مجوز بین همراهکارت که محصول شما است با باهمتا تفاوتی نمیبینم. اخیراً سر مسئله آپ حساسیت به وجود آمد که چرا کارت به کارت برگشته و انتقالوجه سهجانبه رایج شده است. درصورتیکه این تراکنش سالها در اپلیکیشنی مانند همراهکارت وجود داشت و هیچکسی هم روی آن حساس نشد.

آیا حضور بانک آینده در کنار شما باعث پیشرفت شما بودهاند؟ در صحبتهایی که در یک جلسهای با آقای حکیمی داشتیم، خیلی صریح به استارتآپهای فینتکی گفت با این رویه نمیتوانید ادامه دهید، حتماً یا سراغ بانک بروید و به آنها وصل شوید، یا با شرکت PSP در ارتباط باشید و تحت مجوز آنها جلو بیایید. ازآنجاییکه شما شبیه یک شرکت فینتکی بودید که روی نوآوری، فناوری و خدمات مالی دست گذاشتهاید، با سایر استارتآپهای فینتکی قابلمقایسه هستید. همیشه هم به سراغ حوزههایی رفتهاید که مجوز نداشته و کسی هم از شما مجوز نخواسته است. حال سؤال این است که چرا چیزی مانند باهمتا که شبیه همراهکارت است و تازه تراکنشهای خیلی کمتر و پراکندهتری دارد، این حساسیت را روی خود دارد که باید مجوز بگیرد، اما همراهکارت نه؟

PSP نبودیم، مزایا و معایب آن را هم نداشتیم

نامداری: شناختی که من از باهمتا دارم این است که خیلی به همراهکارت شبیه نیست. مسئله همراهکارت مشخص است. ما PSP نیستیم. پس قاعدتاً محدودیتهای PSPها را هم نداریم. فرصتهای مربوط به PSPها هم پیشروی ما نیست. این داستان انتقالوجه هیچچیز غیرقانونی ندارد. تنها نکته این است که شاپرک مدتها گفته بود PSPها حق ندارند وارد این حوزه شوند و تصور میکنم در یکی از بندهای قانونی که مبنای دادن مجوز PSPها است، به این اشارهشده است. یعنی اگر کسی این کار را کرد نمیتواند PSP باشد، ولی مبنای آن این نیست که این کار غیرقانونی است و ما هم PSP نبودیم. از مزایای PSP بودن، محروم بودیم. هر تراکنشی ایجاد میکردیم درصدی از آن را باید به PSPها میدادیم.

اینطرف هم از این منفعت بهرهمند شدیم که در حوزههایی که PSPها نمیتوانستند ورود پیدا کنند، وارد شویم. توجه داشته باشید همراهکارت، بهعنوان یک محصول بیشتر از سه سال است که فعالیت میکند، ولی دو سال آن صرفاً هزینه بود و ریالی درآمد نداشت. چون همه درآمدی که ایجاد میکرد، برای بانکی بود که داشت سرویسهای انتقال وجه را از آن انجام میداد. ما انقدر صبر کردیم که درآمدهای غیربانکی همراهکارت، بالا بیاید. بازهم در اینجا PSPها سهمی از درآمد را میبرند که ما از آن محروم هستیم. من البته انکار نمیکنم که نزدیکی ما با بانک آینده این امکان را به ما داد که بانک آینده با خیال راحت با ما قرارداد ببند، ولی من میدانم اگر اپلیکیشن دیگری هم میخواست با بانک آینده قرارداد ببندد، این کار را میکرد. در حال حاضر دوستان در فینوتک، تمام سرویسهایی را که از انتقال وجه در همراهکارت است به بانک منتقل میکنند. مسئله اصلی به عقیده من صبر است. صبری که مستلزم توانایی مالی هم هست.

قربانی: در بین اسلایدهایی که گفته شد، در بخش آسیا، گفته شد استارتآپهای فینتکی آسیایی 80 درصد منابع خود را پیش از راهاندازی مصرف میکنند، درصورتیکه در اروپا و آمریکا کاملاً برعکس است. بخش زیادی از استارتآپهای فینتکی آسیایی صرف رویداد، حواشی، پروپاگاندا، رسانهها و این مسائل میشود. درحالیکه خارج از آسیا چنین فضایی وجود ندارد. اینکه این حسیاستها کمی زیاد شده است، بخاطر این نیست که صحبتها راجع به این حوزهها زیاد شده است؟ چراکه ما هیچ سررشتهای از استارتآپها و فضای کسبوکارهای نوآورانه نداریم.

نامداری: من شاید فرد مناسب برای پاسخ دادن به این سؤال نباشم. چون این موقعیت را بهشخصه خودم تجربه نکردهام که جای بنیانگذاران استارتآپی باشم و گرفتار این مسائل شده باشم. ولی از بیرون که نگاه میکنم، تصورم این است: فرض کنید استارتآپی راهاندازی میکنید و در وهله اول میخواهید خود را به بازار عرضه کنید و در وهله دوم به بازیگرانی که میخواهید با آنها کار کنید. خوب چه راهی دارید غیرازاینکه در رویدادها شرکت کنید و در رقابتها باشید؟

من این را اِشکال این فضا نمیدانم و فکر میکنم تنها راه برای دیده شدن همین است، چراکه دیده شدن اعتماد جلب میکند. من فکر میکنم مهمترین مسئله استارتآپهای فینتک در ایران، جلب اعتماد بانکها است. مابقی داستان همگی قابلحل است. حالا البته جلب اعتماد دادستانی هم داریم. برای این جلب اعتماد هم اولین قدم شناخته شدن است. بنابراین ناچارید در رویداد و نمایشگاه حضورداشته باشید و وارد رقابتها شوید. ولی اگر این مسئله حساسیت ایجاد میکند، مشکل استارتآپها نیست، چون راه دیگری ندارند. بلکه مشکل حسگرهای ماست که روی همهچیز حساسیت دارند.

ارتباط فردا در پی تأسیس بانک مجازی

قربانی: به ارتباط فردا برگردیم. چه شد که مجموعه ارتباط فردا، به این فکر افتاد که واسطه بین بانکها و اکوسیستم فینتک باشد. وقتی ارتباط فردا کار خود را شروع کرد، کسی نمیفهمید آنها مشغول انجام چهکاری هستند. همه میگفتند آنها کار پرداخت انجام میدهند و مجوز هم ندارند. چطور چنین چیزی ممکن است. سبک جدیدی از کار بود و مفاهیمی برای اولین بار به کار گرفته شد. در ارتباط فردا به دنبال چهچیزی بودید که اکنون در این نقطه نشستهاید؟ من تصور میکنم کسبوکار مشابه شما هم وجود ندارد.

نامداری: صادقانه بگویم، این داستان برای قبل از ورود من به ارتباط فردا است و من وقتی وارد این مجموعه شدم با آن همراه شدم. تصور ارتباط فردا این بود که کشور به یک بانک مجازی نیاز دارد، یعنی بانکی که دسترسی و تماسش با مشتریان، از طریق مجراهای دیجیتالی باشد. تا میگوییم بانک مجازی احتمالاً همه ذهنها به سمت بانکی سوق پیدا میکند که شعبه ندارد و سرویسهای بانکیاش برروی موبایل و غیره است. این تعریف غلطی از بانکداری مجازی است.

ولی در بخش مهمی از دنیا، به این کار بانک مجازی نمیگویند. یک مثال میزنم. فیدوربانک، یک بانک آلمانی است. بانک جالبی هم هست. پنج شش سال پیش تأسیس شد و در حال حاضر 96 نفر کارمند دارد. یک سال پیش ارزش داراییهای این بانک، چیزی حدود 400 میلیون یورو برآورد شد. این بانک سرویسهای بانکداری خرد نیز میدهد، ولی این کار را با شیوههای متفاوتی انجام میدهد. بهعنوانمثال مکانیسم اعتبارسنجی آن برای دادن وام، بهشدت به رفتار دیجیتال شما در شبکه بانکداری برمیگردد. یعنی اگر آدمی باشید که صفحه اینستاگرام و فیسبوک و توییتر دارید و فعال هستید، آدم زنده و برقراری تلقی میشوید که قابلتحلیل و شناسایی و شناخته شدن است. بعد بر این اساس تصمیم میگیرد که اگر کسی 50 هزار یورو میخواهد این حد اعتبار کافی است یا نه. ولی درآمد اصلی فیدوربانک از سرویسهای بانکی خود نیست. در پلتفرم APIای است که ارائه میکند و صدها کسبوکار با این API فعالیت میکنند.

خیلی از کسبوکارهای آن هم مانند APIهای اعتبارسنجی فینتکی (که برای لیزینگ و بیمه و حوزه املاک و غیره میخواهید) نیستند. چشمانداز ما این بود: بانکی باشیم که سامانه و زیرساخت بانکداری دیجیتال داشته باشد. حتی احتمال دارد اینطرف خود ما با بانکهای کلاسیک هم همکاری کنیم و حسابهای خرد جمع کنیم. ما وارد عملیات بانکی کلاسیک نمیشویم. ولی از دو طرف مانع وجود دارد. یکی اینکه این مسئله که ما طرف PSP نرفتیم این بود که نمیخواستیم برویم. میخواستیم بانک باشیم. مسئله دیگر هم این است که حس میکنیم به برکت عملکرد بانک مرکزی در کشور، فعلاً زمان گرفتن مجوز بانک نیست. اما ما در حال ایجاد سامانه بانکداری مجازی خود باشیم. فینوتک، فینووا، محصولات موبایل و وب ما و مراکز خرید مالی ما، اجزای مختلف این معماری هستند.

قربانی: سؤال این بود که چی شد که خواستید بین بانکها و اکوسیستم فینتک واسطه بشوید؟

نامداری: اساساً ارتباط با بانکهای کلاسیک جزء ذاتی این چشماندازی است که گفتم. در صنعت بانکی نمیتوانیم بانکی باشیم که از محل جذب منابع و مابهالتفاوت سود سپرده و بهره بانکی، حیات و ممات خود را بگذرانیم و درعینحال هم بخواهیم API و پلتفرم ارائه دهیم. دو زیست متفاوت است، هرچند که متضاد هم نیستند و میتوانند در کنار هم، همزیستی داشته باشند و در دنیا هم این اتفاق افتاده است. تردیدی ندارم که این اتفاق دیر یا زود در ارتباط فردا خواهد افتاد. واسط بودن هم برای تحقق این چشمانداز است.

درمرحله قلقگیری کارمزد هستیم

قربانی: در حال حاضر شما به کمک فینوتک، سرویسهایی را که به کسبوکارهایی که در حوزه فینتک کار میکنند، میدهید و بابت این سرویسها هم برای هر تراکنش کارمزد میگیرید. انتقادی که وجود دارد این است که نرخ کارمزدهای شما سنگین است.

نامداری: کسی اینجا چنین انتقادی دارد؟ واقعاً سنگین است؟ عملاً مفت است!

یکی از حضار: ثبات آنها دیده نشده است، خیلی خطی آن را محاسبه کردهاید.

نامداری: بله در این مورد باید به نکتهای اشاره کرد. ببینید، مدل کسبوکار فینوتک، همانقدر که برای شما جدید است برای ما هم جدید است. ما در سیستم بانکداری کلاسیک خود هم کارمزد نداریم. یعنی کسی که بخواهد در این کشور کارمزد دریافت کند، هیچ مبنایی جز مراجعه به مدل دریافت کارمزد از طریق دستگاههای خودپرداز و انتقال وجه و غیره ندارد. طبیعی است که جاهایی در تعیین کارمزدها و طراحی این نظامی که این سیستم در آن به وجود آمده، مشکل وجود دارد. ولی فرض ما این بوده است که کارمزدها بهشدت پایین باشد. حالا احتمال دارد در یک سیستم خاصی، کارمزد مبلغ خاصی باشد ولی در مقایسه با واقعیت بازار به حجم بزرگتری برخوردهایم و کارمزد مبلغ زیادی شده است.

علت این است که ما هنوز در مرحله قلقگیری کارمزد هستیم و هیچ نظامی هم نیست که این مقیاسگیری را برای ما انجام دهد. ازاینجهت کارمزدهای ما همگی قابلمذاکره است. ولی بر این بوده که پایین باشد، و در کل هم قضاوت بر این است که کارمزدهای ما بالا نیست. سرویسهای کارتی ما هم اصلاً کارمزد ندارند. این نکته را هم در نظر بگیریم که کارمزد براساس مدل کسبوکار مشتری ما تنظیم میشود و هر خدمتی، نرخ کارمزد مخصوص خودش را دارد. سرویسهای جدید ما، حساب میانی است و نرخ کارمزد و روش حساب کاملاً متفاوتی دارد. ما یک تیم از همکارانی داریم که در حوزه محاسبه نرخ کارمزد خِبرهاند و در این حوزه به ما مشاوره میدهند. تصور ما این است که سهم حوزه مالی و بانکی از فضای استارتآپها سهم کوچکی است. زمانی به آقای بدیعی گفتیم فینووا را روی فینوتک متمرکز کنیم. ما اگر بخواهیم کارمزدها را بالا ببریم استارتآپها را برعکس از این فضا دور میکنیم. خیلی از مشتریان ما کسبوکارهای بزرگی هستند که اصلاً استارتآپی هم نیستند.

قربانی: مشکلی که در مورد این چهار استارتآپ فینتکی که فیلتر شدند، وجود داشت، این بود آنها مجبورند کارمزد بدهند. آن هم در فضایی که بانکهای بزرگ ما بیشتر خدمات خود را بهصورت رایگان از طریق PSPها ارائه میکنند. سال 95 تا شش هزار میلیارد تومان و سال 96 تا 9 هزار میلیارد تومان هزینههای کارمزدی بانکها خواهد شد. این را مقایسه کنیم با سودی که بانکها بهصورت کلی به دست میآورند.

نامداری: نقدینگی که در بانکهای خصوصی در حال چرخش است، 30 درصد کل نقدینگی کشور است. وقتی حرف از شش هزار میلیارد هزینه کارمزد میشود، معادل سه ماه یارانهای است که به دولت پرداخت میکند. احساس من این است که ذات کارمزدگریز بانکها به خصوص در حوزه بانکداری الکترونیک آنها، متأسفانه مشکلاتی به وجود آورده است و امیدوارم وارد حوزهای نشوند که بیایند و OpenAPI بدهند. در ظاهر این است که شاید خدمت رایگان خوبی باشد، اما در بلندمدت باعث میشود کسبوکارهای فینتکی رونق نگیرد. درنتیجه بقای آنها به میل و سلیقه مدیران بانکها وابسته میشود که امروز تصمیم گرفته است API بدهد و فردا با فشاری از بالا آن را متوقف میکند.

دریافت چک، تنها راه ما برای اطمینان به استارتآپها است

قربانی: از حوزه صحبت دور نشویم. درباره فینووا ادعا کردید نسبت بهجایی مانند توسن و فناپ، شما تنها OpenAPI در کشور هستید. تنها علت هم این است که از کسبوکارهایی که میآیند، طرح کسبوکار آنها را نمیخواهید.

نامداری: این دلیل داشتن OpenAPI نیست، نشانه آن است. این خبر را بدهم که بهزودی پشت فینوتک حداقل یک بانک بزرگ دیگر و یک بانک کوچک اضافه میشود. با یک مثال توضیح میدهم: فرض ما این است که شما یک منبع برق دارید و یک ژنراتور و میخواهید از این ژنراتور به بقیه برق بدهید. درنتیجه باید یک خروجی داشته باشید که به ورودی دیگران متصل شود. برای اینکه به همه مشتریان و کاربران خود برقرسانی کنید باید یک شبکه توزیع داشته باشید که یک پریز روی آن قرار بگیرد و برق را بین آنها توزیع کند. بنابراین دیگر کاری ندارید کابلها چه ضخامتی دارند و هر فرد چه میزان برق میخواهد. فرق فینوتک با سایر گزینههای موجود در همین است. اگر شما بخواهی کابل را بکشی طبیعتاً باید بدانی سر کابل کجاست. تنها نکتهای که در اینجا کنترل میشود این است که اعتبار قانونی به لحاظ ضوابط ما حفظ میشود.

قربانی: شما برای ارائه این سرویس، از کسبوکارها یک چک ششمیلیاردی تضمین هم میگیرید.

نامداری: کسی اینجا چک ششمیلیاردی داده است؟ یکمیلیاردی چطور؟ تومان هم نه، به ریال.

یکی از حضار: از یکی از کسبوکارها خواستهشده بود.

نامداری: دو نکته در این زمینه وجود دارد. ما جلسه خود را با داستان فینتک شروع کردیم. اگر فینوتک فیلتر شود ما چه کار میکنیم؟ با توجه به شرایط موجود، مسئله دور از ذهنی هم نیست. اما ما چه کنیم تا ریسک چنین اتفاقی را به حداقل کاهش دهیم؟ ما هم با خطرات یکسانی با استارتآپهای فینتکی مواجه هستیم. کسی که در دادستانی نشسته است، جزئیات تکنیکی نقشهای ما را در اکوسیستم نمیفهمد و همه را از یک قماش میداند. مسئلهای که برای ما وجود دارد، همان مثال برق و پریز است. ما که تکتک کسبوکارهای خود را نمیشناسیم. با تکتک آنها هم رابطه اعتماد و شناخت دوطرفه نداریم. باید مکانیسمی داشته باشیم که اطمینان پیدا کنیم کسی که این دسترسی را دریافت میکند، در چهارچوب ضوابط قانونی کشور آن را استفاده میکند.

در همهجا نیز سادهترین چیزی که وجود دارد، چک است، نه بخاطر مبلغ، بخاطر اینکه وقتی چک میگیرید، بانک شما را در یک سطحی اعتبارسنجی میکند، ثانیاً کسی که چک دارد، هویتی برای خودش در بین کسبوکارها تعریف کرده است. موردهای متعددی هم داشتیم که هیچ چکی جابهجا نشده است. برای این مشکل باید راهحلی پیدا کنیم. اگر ایدهای دارید، آن را با ما در میان بگذارید. در حال حاضر بزرگترین چالش ما در اضافه کردن بانکهای پشت فینوتک این است که میپرسند به چه افرادی دسترسی میدهید. مزیت CloseAPI در همین است، این شرکت میتواند با 10 کسبوکار کار کند، ولی همان تعداد را کنترل میکند. ما میخواهیم بهجای 10 تا، با هزاران کسبوکار کار کنیم، خوب پس به ما بگویید چه کار کنیم که ضوابط رعایت شود. ما گفتیم یک مدلی داشته باشیم، دوستان خودشان، کسبوکارشان را ارزشگذاری کنند و عددی به ما بدهند.

ما روی اصل قضیه نمیتوانیم کوتاه بیاییم. یکچیزی باید در این میان باشد که وقتی باکسی که قرارداد میبندیم، این امکان برای ما باشد که بتوانیم از رعایت یک سری اصول و چارچوبهای تجاری اطمینان پیدا کنیم. یک سری اطلاعات مالی بانکی هم هست که ماجرای خاص خود را دارد. ما آمادهایم از شما یاد بگیریم تا راه بهتری پیدا کنیم، اما این محدودیت هم هست که برای همه وجود دارد و ما ناچاریم کنترلهایی را اعمال کنیم. اینکه این کنترلها چی باشد را شما به ما بگویید. تا جایی که من میدانم هیچ کسبوکاری نبوده است که به این خاطر متوقف شود و نتواند با ارتباط فردا همکاری کند. این را هم در نظر بگیریم که در حوزه فینتک هیچ حقوقدانی نداریم. حقوقدانان بانکی افرادی هستند که به بانکداران کلاسیک مشاوره میدهند و در همان زمینه تخصص دارند. ما مشاوره جدی نیز در این حوزه نداریم. اگر کسی را میشناسید، معرفی کنید. اما به دلیل اینکه کسی در این حوزه نیست، مجبور هستیم چرخ اختراع کنیم. شما میتوانید به ما کمک کنید این اتفاق نیفتد.