پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سحر کریمی؛ ستاره سهیل / شاید برای شما هم پیش آمده باشد که هنگام انتقال وجه از سپردهای در یک بانک به سپردهای در بانکی دیگر، یا هنگام استفاده از ساتنا یا پایا، لازم باشد شماره شبا سپرده مقصد را وارد کنید، اما شماره شبا چیست؟ آیا فقط مخصوص ایران است؟ چه تاریخچهای دارد؟ آیا اینهمه عدد که پشتهم آمدهاند، الگوی خاصی دارند یا تصادفی ساخته میشوند؟ در این مطلب قرار است به همه این سؤالات پاسخ دهیم.

تاریخچه شماره شبا

در تاریخ ۱۳۸۸/۳/۱۲ بانک مرکزی ایران، برای هر سپرده ساختار منحصربهفردی به نام شبا تعیین کرد. کلمه شبا، مخفف عبارت «شناسه حساب بانکی ایران» است. شماره IBAN (International Bank Account Number) برای سپردههای ایران را شبا مینامیم.

علت نیاز به شماره شبا چه بود؟

الگوی شمارهحساب بانکها الزاماً یکی نیست؛ بنابراین بانکها نیاز به مشخصهای دیگر غیر از شمارهحساب دارند که جامعتر از شماره سپرده باشد و در آن مشخص باشد که بانک سپرده، کدام بانک است.

حتی ممکن است تصادفاً الگوی ساخت شماره سپرده در بانکها یکی باشد، اما دو شمارهحساب یکسان، به دو سپرده متفاوت در دو بانک متفاوت اشاره کنند؛ اینجا است که نیاز به یک مشخصه منحصربهفرد برای سپردهها (حسابها) نیاز است که اطلاعات جامعی از سپرده (حساب) را در خود داشته باشد.

با این توصیف، در مبادلات داخلی و مبادلات خارجی استفاده از شبا میتواند بسیار کارآمد باشد. مشخصهای یکتا که داشتن آن بتواند ما را از دانستن سایر جزییات حساب بینیاز کند و بدین ترتیب بتواند دردسر انتقال وجه را کم کند، رفتوآمد به بانک را کاهش دهد و تا حدی هم احتمال خطای ناشی از اطلاعات متفاوت در هر انتقال وجه را کم کند.

شبا، قالبها، الگوها

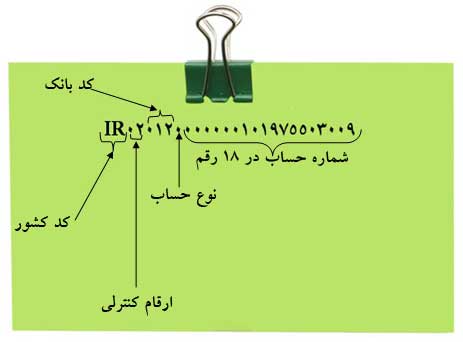

در سیستم بانکداری ایران، به ازای هر حساب یک عبارت رشتهای منحصربهفرد ۲۶ کاراکتری وجود دارد که با IR آغاز میشود. هر شماره شبا نمایانگر حساب منحصربهفرد در بانکهای کشور ایران است.

ممکن است الگوی یک شماره سپرده چنین باشد: شماره مشتری. شماره شعبه. شمارنده سپرده

اما در بانک دیگری الگوی شماره سپرده چنین باشد: شمارنده سپرده. شماره نوع سپرده. شماره مشتری. شماره شعبه

بنابراین نیاز به یکزبان مشترک بین بانکها است که اطلاعات جامعتری از یک حساب داشته باشد. فرض کنید شماره شبا یک سپرده را داشته باشیم، اجزای شبا را بدینصورت میتوان از هم تفکیک کرد:

- دو کاراکتر اول IR است که نماد کشور سپرده است. (IRAN)

- کاراکتر سوم و چهارم ارقام کنترلی هستند که با اجرای الگوریتم مشخصی به دست میآیند و برای کنترل درستی شماره شبا در شماره قرار میگیرند؛ به عبارتی با این ارقام سنجیده میشود که کد شبا صحیح است یا خیر که در صورت غلط بودن کد، از عملیات وابسته به کد شبا ممانعت به عمل میآید.

الگوریتم محاسبه کد کنترلی:

پیش از شرح مراحل الگوریتم، لازم است بدانیم این الگوریتم برای سنجش درستی کد آیبن کشورهای دیگر هم میتواند استفاده شود که به این بستگی دارد که در قالب آیبن خود آن را استفاده کرده باشند یا خیر.

فرض کنید میخواهیم درستی کد کنترلی این شماره شبا را بیازماییم: IR062960000000100324200001

۱. ابتدا ۴ کاراکتر اول یعنی IR062 را از کد جدا کرده و در انتهای کد قرار میدهیم: ۹۶۰۰۰۰۰۰۰۱۰۰۳۲۴۲۰۰۰۰۱IR062

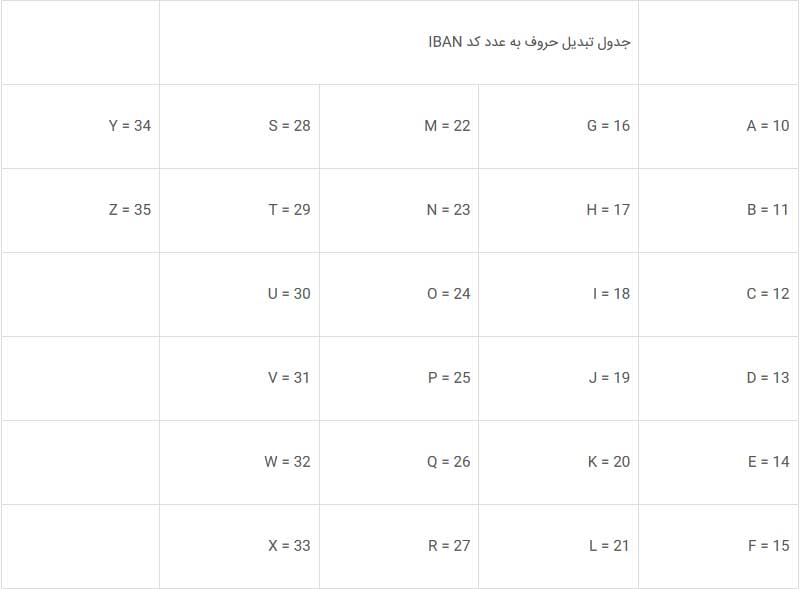

۲. مطابق جدول زیر معادل عددی دو حرف اول را جایگزین حروف کد میکنیم. پس عدد ۱۸ را بهجای I و عدد ۲۸ را بهجای R قرار میدهیم:

۹۶۰۰۰۰۰۰۰۱۰۰۳۲۴۲۰۰۰۰۱۱۸۲۸۰۶۲

۳. عدد بهدستآمده بر ۹۷ تقسیم میشود.

۴. اگر باقیمانده تقسیم ۱ باشد، کد شبا صحیح است و در غیر این صورت، نادرست است.

- کاراکتر پنجم تا هفتم کد بانک را نمایش میدهند. شناسه بانک یک عدد سهرقمی است، اما ازآنجاییکه این کدها دورقمی هستند، عدد صفر در سمت چپ این کدها قرار داده شده است. کد بانکها طبق جدول زیر در کد شبا قرار میگیرد:

- کاراکتر هشتم، نمایشدهنده نوع حساب است. حساب سپرده، با عدد صفر و حساب تسهیلات، با عدد یک نمایش داده میشود.

- بقیه کاراکترها حاوی شماره سپرده است که در قالب هجده رقم از سمت راست چیده میشود. اگر طول کد حساب بانک، کمتر از ۱۸ رقم باشد، باید به تعدادی رقم صفر به سمت چپ آن اضافه شود که طول شمارهحساب ۱۸ شود. بهطور مثال اگر سپرده پانزده رقم داشته باشد، سه رقم صفر پشت شمارهحساب نمایش داده میشود.

IBAN چیست؟

در ابتدا وجود استانداردهای متفاوت برای حساب بانکی، برای برخی کاربران دنیا گیجکننده بود؛ برای غلبه بر این مشکل، در سال ۱۹۹۷ سازمان استاندارد بینالمللی ISO، قالب مشخصی شامل مجموعهای از حروف و اعداد تعیین کرد و آن را آیبن (IBAN) نام نهاد.

این شماره در ابتدا با هدف افزایش سهولت در پرداخت، در اتحادیه اروپا استفاده شد و بهتدریج توسط بسیاری از کشورهای اروپایی و بسیاری از کشورهای درحالتوسعه، علیالخصوص در خاورمیانه و کارائیب به کار گرفته شد. در سپتامبر سال ۲۰۱۴، ۶۶ کشور از این شماره بهره میبردند.

هدف اصلی تولید آیبن، کاهش خطاهای انتقال پول در بخش بینالمللی یا حتی داخلی است. آیبن کشور ایران، همان شماره شبا است. اما قالب یا تعداد کاراکترهای آیبن هر کشوری میتواند متفاوت از سایر کشورها باشد.

طبق قرارداد، کاراکترهای مجاز IBAN ارقام ۰ تا ۹ و ۲۶ حروف الفبای بزرگ لاتین از A تا Z هستند و همچنین حداکثر ارقام آیبن ۳۴ تا است و لازم است دو کاراکتر اول آن، دو حرف بزرگ انگلیسی باشند که نمایانگر کشور حساب باشد و بقیه کاراکترها عدد باشند.

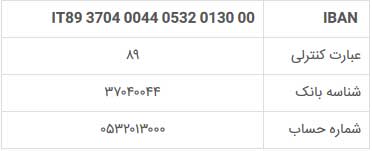

مثلاً آیبن یک حساب در کشور ایتالیا به چنین شکلی است:

چند نمونه کد IBAN در کشورهای مختلف نیز بهصورت زیر است:

همانطور که ملاحظه میکنید، تعداد کاراکترها و حتی قالب تولید IBAN برای کشورهای مختلف متفاوت است، نمونه قالب تولید IBAN چند کشور دیگر را ببینید:

کشور سودان:

قالب IBAN:

SEkk bbbc cccc cccc cccc cccc

b = کد بانک

c =کد حساب

تعداد کاراکتر: ۲۴

کشور گواتمالا:

قالب IBAN:

GTkk bbbb mmtt cccc cccc cccc cccc

b = کد بانک

c =کد حساب

m = ارز حساب

t =نوع حساب

تعداد کاراکتر=۲۸

آیا استفاده از شماره شبا میتواند مشکلی هم ایجاد کند؟

درست است که شبا باعث سهولت عملکرد بانکها شده است، بهگونهای که استفاده از خدمات غیرحضوری را آسانتر کرده است؛ اما همانطور که پیشتر هم اشاره کردیم، وقتی شما از کد شبا استفاده میکنید دیگر نیازی به هیچ ورودی دیگر و جزییات دیگری از حساب موردنظر نیست.

فرض کنید بر اثر خطای کاربر بانک یا حواسپرتی شما در واردکردن شماره، شماره شبا اشتباه وارد شده باشد، اگر شبا با هیچ سپردهای در بانک مقابل مطابقت نداشت، عملیات برگشت میخورد؛ اما اگر شماره شبا اشتباه با سپردهای دیگر مطابقت داشت (سپردهای غیر از سپرده مقصد شما) این عملیات انجام میشود!

شاید وجود چنین مشکلی باعث شد که امکان استعلام شبا ایجاد شود تا بانکها پیش از انجام عملیات، بتوانند شناسایی کنند که شبا متعلق به سپرده چه شخصی است و به چه بانکی ارتباط دارد. به عبارتی جزییات سپرده مشخص شود و با این روال، احتمال خطا در استفاده از این کد کاهش مییابد.

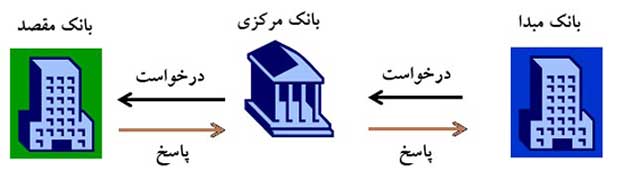

اما چگونه؟ آیا بانکها به پایگاه داده یکدیگر دسترسی دارند؟ قطعاً خیر! آیا بانکها با یکدیگر مستقیماً ارتباط دارند؟ بازهم خیر!

این بانک مرکزی است که اینجا بهعنوان یک واسطه عمل مینماید. بانک مرکزی شبا را از بانک مبدأ دریافت کرده و با توجه به کد بانک (که در شبا مشخص شده) به بانک مقصد میفرستد تا بانک مقصد شناسایی کند که سپرده موردنظر متعلق به کیست.

چگونه شماره شبا حساب خود را بدانیم؟

برای دریافت شماره شبا سپرده خود، میتوانید به وبسایت اینترنتی یا خودپردازهای بانک خود یا شعبه بانک مراجعه کنید، البته همانطور که شرح داده شد الگوی خاصی برای شماره شبا وجود دارد و با دانستن الگوی شماره شبا، میتوانید شماره شبای سپرده خود را بدانید.

من منظورم ایا برایه ثبت در سامانه سهام عدالت چه شبا باید ثبت کنیم.چون یبار سپرده ثبت کردم نشد سیستم قبول نکرد .دوستان جواب بدهید

سلام شماره شبا رو اشتباه وارد کردم پول رفته ولی مشخصات مقصد فقط اسم بانک رو زده ولی این شخص صاحب حساب رو نزد چکارکنم پولم برگرده لطفا کمکم کنید

سلام شماره شبا رو اشتباه وارد کردم پول رفته ولی مشخصات مقصد فقط اسم بانک رو زده ولی این شخص صاحب حساب رو نزد چکارکنم پولم برگرده لطفا کمکم کنید

سلام برا من همین مشکل پیش اومده

ایا وجه برای شما برگشت داده شده اگر اره در عرض چند وقت؟

کد شعبه صادر کننده شبا رو چجوری پیدا کنم

توی توضیحات الگوریتم دو تا اشکال بود

یکی اینکه گفتید 4 رقم اول رو میاریم آخر عدد، ولی خودتون 5تا آوردین(درستش هم 4تا هست که ارقام کنترلی کم ارزش ترین اعداد باشن)

دوم اینکه کد عدد R طبق جدول 27 هست ولی توی متن و مثال گفتید 28 رو جاش میذاریم(درستش هم 27 هست)