پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

چرا برای درک آیندهٔ صنعت خدمات مالی، نگاهمان باید به فراتر از فینتک باشد؟

الینا مِزروپیان – Let’s Talk Payments / از آنجائی که کسبوکارها میخواهند خود را به دنیای تجارت الکترونیک و مبتنی بر موبایل برسانند، رابطهای فیزیکی همه باهم در حال انحطاط و فرسودگی هستند.

سال 2017 میلادی، دلایل مستحکمی ارائه میکند تا باور کنیم انرژی گذاشتن روی تجاربی که هرگونه رابط فیزیکی را به کار میگیرند، تلاشی بیهوده و عبث بوده و بهمثابه آن است که بهجای سرمایهگذاری برای ماشین، به اسبِ خود غذا دهیم (آنهم در شرایطی که میتوانیم ماشین فورد سوار شویم).

بههرحال مشکل فقط این نیست که کسبوکارها همچنان در حال رسیدن به خط پایان روندهای اولیه هستند و یا میخواهند عرصههای بیشتری از موقعیتهای گستردهٔ فناوریِ قوانین نظارتی را کشف کنند و یا به راهکارهای همهکارهٔ کسبوکار بانکداری دست یابند.

جامعهٔ کسبوکار، فینتک، مشاوران و متخصصان بانکداری علاوه بر این کارها شدیداً تمایل دارند با اتکا بر شاخصهای کاذب، ارتباط خود را با صنعت، حفظ و آینده را پیشبینی کنند. فینتک، اغلب یکی از همان شاخصهای کاذب است و من در ادامه سعی میکنم علت این موضوع را شرح دهم.

روندهای فینتک، آینده را پیشبینی نمیکنند بلکه در بیشتر مواقع، صرفاً یک موقعیت فوری در صنعت را به تصویر میکشند که خارج از کنترل و بدون علت، پدید آمده است.

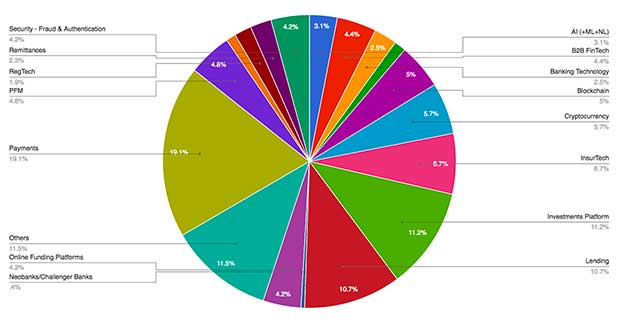

بیش از 2/7 هزار استارتآپ فینتک در اطراف دنیا هستند که از طریق آزاد کردن نقل و انتقالات و فراگیر شدنِ آن، راهکارهای پرداخت بین مرزی و حذف موانع کسبوکارها، فراگیری و جهانشمولی از طریق هویت اقتصادی در زنجیرهٔ بلوک و موارد بسیارِ دیگر، سودهای غیرقابلانکاری برای بخشهای گوناگون به ارمغان میآورند.

بهعبارتدیگر هر کارآفرین یک تاجر و هر استارتآپ یک کسبوکار عملیاتی است که یک هدف غایی را پی میگیرد تا به یک ایستایی و درنهایت سودآوری دست یابد.

کارآفرینان حین ارزیابی موقعیتِ کسبوکار، علاوه بر سایر کارها، تواناییهای قابل پیشبینیِ خود را با استفاده از اندازهٔ بازار، تقاضای بالقوه و روندهای صنعت در بخشهای مختلف، اندازه میگیرند ضمن آنکه مدلهای نقشآفرینیِ خود را متناسب با علاقهمندیهایشان، مییابند.

موقعیتِ بیش از یک هزار شرکت پرداخت در سراسر دنیا چگونه است؟

به رخدادهای عرصهٔ پرداخت، نگاهی میاندازیم. اِسترایپ (Stripe)، اِسکواِر کَش (Square Cash)، پِیپل (Paypal)، اِمپِزا (Mpesa)، علیپِی (Alipay) و وِنمو (Venmo) ازجمله نقشآفرینانی هستند که راهگشای بیش از یک هزار استارتآپ در سراسر دنیا بودهاند. و چرا از موقعیت، استفاده نکنند؟

درنهایت، پیپال در فصل سوم سال 2016 میلادی، حدود 26 میلیارد دلار از پرداختهای موبایل را پردازش کرد که نسبت به سال گذشته 56 درصد افزایش داشته و بیانگر 29 درصد حجم کلِ پرداختهای آن فصل بوده است.

شلمان، مدیرعامل پیپال، پیشبینی کرده این شرکت طی 12 ماه آینده، یکصد میلیارد دلار در پرداختهای موبایل، تولید خواهد کرد.

جای تعجب ندارد که پرداختها و وامدهی/تأمین بودجه، همیشه شاخصترین بخش بوده که بودجهاش به بهترین شکل تأمین شده است. طبق دادههای MEDICI، کیف پولها و پرداختهای موبایل، بزرگترین بخشِ عرصهٔ پرداخت یعنی حدود 34 درصد شرکتها را به خود اختصاص دادهاند.

با توجه به روند بسیار شفافی که بین صنایع امروز و در دنیای مبتنی بر موبایل جاری است، فرصت پرداختهای موبایل، بسیار سودمند و مفید به شمار میآید.

با کمرنگ شدن تدریجی تأثیر شگفتانگیز پرداختهای موبایل، استارتآپهای موبایل را میبینیم که صرفاً به چپ و راست نظاره میکنند بدون آنکه به پرسشهای منطقی بیندیشند- آیا واقعاً مشتریان به یک اپلیکیشن پرداخت دیگر روی گوشیهای خود نیازمندند؟

آیا هر تجربهٔ جدیدی در عرصهٔ پرداخت موبایل، اساساً با سایر راهکارها تفاوتِ عمده دارد؟ آیا اصلاً این یک شرایط ویژه و استثنائی است؟ پاسخها بهاحتمالزیاد (و یا حتی قطعاً) «خیر» خواهند بود.

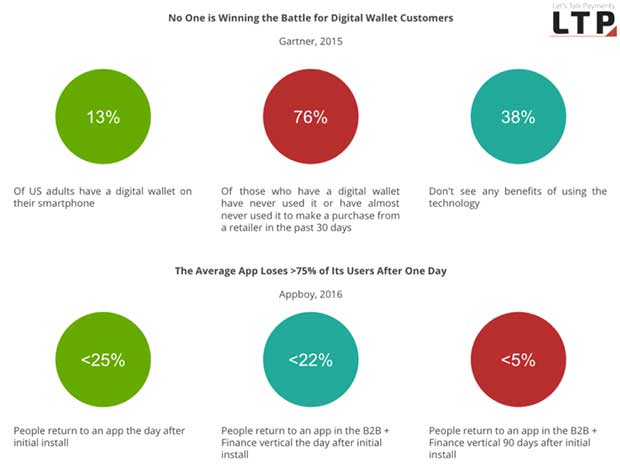

تحقیق Gallup دربارهٔ مصرفکننده در سال 2015 میلادی نشان میدهد تنها 13 درصد از بزرگسالان در ایالاتمتحده، روی گوشیهای همراه خود، کیف ول دیجیتال داشتند. علاوه بر این 76 درصد از آنهایی که کیف پول دیجیتال داشتند یا هرگز از آن استفاده نکرده بودند و یا طی 30 روز گذشته با استفاده از آن از یک خردهفروش، خرید نکرده بودند. هماکنون تجارب غیر مرتبط و جزایر منفصل از پرداختهای موبایل، موانعی برای توسعهٔ کل بخشها به شمار میآیند.

علاوه بر این، همهٔ اپلیکیشنها مشکلِ ماندگاری دارند؛ برآوردها نشان میدهند کمتر از 25 درصد مردم یک روز پس از نصب اولیهٔ یک اپلیکیشن، مجدداً از آن استفاده میکنند و ماندگاریِ کلیِ اپلیکیشنها در طول یک هفته پس از نصب، حدوداً 11 درصد کاهش مییابد. این عدد، 45 روز پس از نصب، به کمتر از 5 درصد و پس از 90 روز به 1/4 درصد میرسد.

من حتی به مدلهای شکبرانگیز کسبوکار استارتآپهای فینتک و بخش وامدهی، بهطور خاص، درگذشتهٔ بسیار دور بازنمیگردم.

همچنین به اپلیکیشنهای بانکداری که بهکندی اما پایدار در حال رشد هستند و درزمینهٔ تسهیلات، تقریباً با اپلیکیشنهای پرداخت موبایل، برابری میکنند و در حال حاضر صرفنظر از کارکرد حساب اعتباری/نقدی، نقش قدرتمندی در بازار دارند نیز نمیپردازم.

بازارهای یکتا همچون هند در دنیا پیشتاز هستند. فناوریها و مدلهای کسبوکاری که مورداستفاده قرار میگیرند شایستهٔ توجه ویژه و همانطور که اشاره کردم، یکتا و بینظیر هستند.

روزنهٔ امیدِ انکارناپذیر

مسلماً نمیتوانیم دستاوردهای قابلتوجهی که توسط اجتماع فینتک حاصل شدهاند نادیده بگیریم. فقط به برخی از آنها اشاره میکنیم:

- تعریف مجدد نقش UX/UI در صنعت خدمات مالی

- آزادسازیِ محصولات مالی (اپلیکیشنهای سرمایهگذاری)

- گسترش بهصرفهٔ موقعیتهای کسبوکار از طریق راهکارهای برونمرزیِ پرداخت

- پیشرفتهایی در عرصهٔ استراتژیهای فراگیر در ثبت ویژگیهای مشتریان (امتیازدهی اعتباری تناوبی، استفاده از دادهٔ هوشمند و غیره)

- استفاده از علم رفتاری برای راهکارهای پیشرفتهٔ امنیتی

- تجارب پرداخت نامرئی، منتهی به بهبود تجارت الکترونیک

- سایر موارد

برای درک اینکه جهان واقعاً به کدام سمت میرود، پیشتازان فراصنعت (شامل صنعت خدمات مالی) را دنبال کنید.

همانطور که پیشتر اشاره شد، نگاه صِرف به موقعیت فینتک برای درک آنچه در حال رخداد است همانند نگاه به فضا است؛ خورشیدی که امروز بر ما میتابد مدتها پیش از یک شیء آغاز شده بود بنابراین آنچه امروز میبینیم برایمان مهم نیست اینکه قبلاً شبیه چه بوده اهمیت دارد.

به همین ترتیب، اشباع امروزِ بازار پرداختها حاکی از موفقیتِ کارآفرینانی است که یک دههٔ قبل، کار خود را آغاز کردهاند. بههرحال، این موضوع بیانگر آن نیست که پرداختهای موبایل در حال حاضر، داغترین موقعیت است.

بنابراین چگونه موقعیت بهتری برای درک مسیرِ توسعه در صنعت خدمات مالی، ایجاد کنیم؟ چه دربارهٔ بانکداری مؤسسهای باشد یا استارتآپهای فینتک.

یک گزینه میتواند این باشد که نگاهی به پیشرفتهای عرصهٔ خودراهاندازهای خدمات مالی، فناوری اطلاعات، پیشرفتهای قدرت پردازش و غیره بیندازیم. بهعبارتدیگر چگونه فناوریهای زیرساخت (سختافزار و نرمافزار) تغییر میکند و چه کسی این تغییرات را تسهیل کرده و مالک آنهاست؟

بیایید نگاهی بیندازیم به تغییرات «غیر مرتبط» که بین صنایع رخ میدهند و میتوانند اشارهای باشند به اینکه چه کسی در حال کسب قدرت است و اینکه چرا منسوخ شدن تدریجی رابطهای کاربریِ فیزیکی با وجود صدا و فضاهای مجازی؟

اندک توسعههایی وجود دارند که قاطعانه تعاملات بین کسبوکارها و مصرفکنندگان را از صفحات نمایش و رابطهای کاربریِ فیزیکی فراتر میبرند. مهمتر آنکه این توسعهها از دنیای مالی (چه مؤسسهای و چه استارتآپها) نمیآیند. نگاهی میاندازیم به برخی از شرکتهای غیرمالی که در رابطهای کاربریِ تعاملیِ جایگزین، پیشرو هستند.

اَپِل:

اپل و اختراع جذابش برای هابِ مبتنی بر صدا و امثالهم. برایان رومِل از پِی فایندِر دربارهٔ این اختراع کمیاب، عمیقتر شده و میگوید چگونه Siri از طریق یکی از نمونههای این اختراع رشد خواهد کرد. او شرح میدهد در این تجسم، Siri میتواند پاسخگوی تعاملات مستقیم با میهمانان باشد و میافزاید:

«این یک Siri بهمراتب پیچیدهتر است که بافت غنی داشته و از یک سیستم تخته سیاه اشتراکی برای تعامل استفاده میکند. میتوان اپل را مشاهده کرد که با عمقی بسیار بیشتر و با فناوریِ مبتنی بر صدا، وارد خانهها میشود. تجسمهای زیادی وجود دارند که در شیوهٔ توسعهٔ پلتفرم جدید Siri در این اختراع، عمیقتر هم میشوند.»

آمازون

دستگاه اخیر آمازون که دارای ویژگیهای بسیار غنی، مبتنی بر صدا با یک صفحهنمایش و یک دوربین است، تحت بررسیِ دقیق و عمیق قرار گرفته و گزینههای زیر را یکجا دارد:

- پلتفرم Alexa

- پلتفرم Fire Tablet

- پلتفرم Chime

- پلتفرم Rekognition

- پلتفرم Snap Tell/Flow

آمازون همچنین فناوریِ کنترل صدا را در اختیار همه قرار داده و به برنامهنویسان، امکان دسترسی به همان ابزارهای مشابه همیار دیجیتال خود یعنی اَلِکس را میدهد. پلتفرم آن تحت عنوان Amazon Lex فناوریِ تشخیص مکالمه، تشخیص متن و تعاملات مکالمهای را با یکدیگر ترکیب کرده است.

این محصول نخستین بار اواخر سال 2016 میلادی در «فاز پیشنمایش» معرفی شد اما طبق گزارش جدید رویترز، هنوز به همهٔ برنامهنویسان ارائه نشده است.

گوگل

همیار گوگل، بهسرعت کارآمدتر شده و در درک و انجام وظایف گوناگون، هوشمندتر میگردد. این همیار قادر خواهد بود با سایر همیاران، تعامل کرده و تقویمها را مدیریت کند. رومِل در میان سایر موارد به 70 شرکت خانگیِ هوشمند اشاره میکند که با گوگل هوم، یک پلتفرم Open Developer، کار میکنند تا موارد بیشتری به آنها بیفزایند.

علاوه بر این، اخیراً در 18 ماه می، به گوگل اعلام شده بود که یک ویژگی اتاقهای مشترک بهعنوان بخشی از آپدیتِ اپلیکیشن بهعلاوهٔ یک آپدیت برای پلتفرم Daydream به یوتیوب اضافه شده است.

این ویژگی هنوز زنده نیست و تا اواخر 2017 نیز به اپلیکیشن اضافه نخواهد شد اما هنگام ارائه به بازار، کاربران یوتیوب قادر خواهند بود کارهایی نظیر وُیسچت و تماشای ویدیوهای 360 درجه را به شیوهای بینظیر با یکدیگر تجربه کرده و با دوستانی که احتمالاً در همان اتاق حضور دارند، از تماشای برنامههای یوتیوب لذت ببرند.

کاربران قادر خواهند بود وارد یک اتاق مشترک شده و از یک فیلم 360 درجهٔ خاص لذت ببرند که بازیگران آن هم چون آواتارهای سهبعدی نمایش داده میشوند.

فیسبوک

فیسبوک در حال حاضر آیندهٔ خود را روی یک واقعیت گسترشیافته شرط میبندد. یک فناوریِ در حال پیدایش که اطلاعات مجازی را در دنیای واقعی گسترش داده و درنهایت تلفنهای هوشمند را با چیزی شبیه به یک عینک و یا حتی لنز ارتباطی جایگزین میکند.

نمونههای بیمه و صنعت خدمات مالی، نمایانگر توسعهٔ ابعاد تعاملی هستند.

1- طبق گزارش Chipin، فناوری تشخیص صدا هماکنون در حال پیشروی در صنعت بیمه است. اوایل ژانویه سال 2017 میلادی، شرکت فوکو موچوآل لایف تصمیم گرفت 34 کارمندش را با آیبیاِم واتسون اکسپلولر جایگزین کند که توانایی تجزیهوتحلیل و تفسیر دادههای یک متن، صدا و ویدیوی بدون ساختار برای محاسبهٔ مخارج را داشتند.

2- در دسامبر 2016 میلادی، کپیتال وان نخستین مؤسسهٔ مالی بود که برای کورتانا ثبتنام کرد و از قدرت نفوذ سرمایههای موجود در فناوری صدا برای فعالسازیِ مشتریان در راستای مدیریت پول خود از طریق یک هندزفری و یک مکالمه به زبان طبیعی با کورتانا استفاده کرد.

یک شرکت در کل دنیا برای نخستین بار چنین قدرت پردازش/محاسبه را ارائه داد (و بازهم یک شرکت خدمات مالی یا یک استارتآپ فینتک نیست).

مزیت زیرساختی که استارتآپهای فینتک، طی سالها در بین راهکارهای مؤسسهای داشتهاند مؤلفهٔ فناوری بوده است. اما همین چند روز پیش حتی برتریِ فینتک هم توسط شرکتی که یک ارتباط بسیار دور با خدمات مالی و فینتک داشته زیر سؤال رفته است؛ شرکتی به نام IBM.

الگوی نخستین پردازندهٔ محاسباتی تجاری کوانتوم توسط بیگبلو اعلام گردیده است. این یک ابتکار مبتنی بر صنعت است که کامپیوترهای کوانتوم همهمنظورهٔ موجود را بهصورت تجاری برای کسبوکار و علم میسازد.

متخصصان، فراتر از صفرها و یکها میاندیشند و پلتفرم میتواند مشکلاتی را حل کند که مدیریت آنها برای کامپیوترهای کلاسیک، بسیار پیچیده است و این بدان معناست که مشکلاتی در عرصهٔ داروسازی، هوش مصنوعی، خدمات مالی و پشتیبانی قابلحل است که ما حتی به آنها فکر هم نکردهایم.

از آنجائی که در فناوریهایی نظیر هوش مصنوعی میتوان الگوهایی یافت که زیر خروارها داده مدفون شدهاند کامپیوترهای کوانتوم میتوانند راهکارهایی برای حل مشکلات مهم، ارائه کنند که الگویی برای آنها نمیتوان یافت و تعداد احتمالاتی که برای دستیابی به پاسخ، باید بیابید بهقدری زیاد است که توسط کامپیوترهای کلاسیک قابلپردازش نیست.

آیبیاِم با ابتکار خود، نهادهای علاقهمند را دعوت میکند تا در کشف احتمالات موجود در این رویکردِ نوین و بسیار متفاوت نسبت به پردازش، مشارکت کنند.

آیبیاِم کیو دو تا از قویترین پردازندههای محاسباتی و همهمنظوره کوانتوم و بهروز را با موفقیت ساخته و مورد آزمایش قرار داده و بر واتسون سایه انداخته است: 16 کوبیت برای استفادهٔ عمومی و 17 کوبیت پردازندهٔ تجاری الگو. بهعنوان نمونه، یک شرکت فناوریِ بزرگ، مزیت رقابتی فنّاورانه استارتآپهایی را از آن خود کرده که متمرکز بر داده بودهاند؛ نظیر فناوریِ قوانین نظارتی، هوش مصنوعی، مشاوران روباتیک، الگوهای تجارت و سرمایهگذاری و هر بخش دیگری که قدرت نوآوری خود را از قابلیت پردازش و ارائهٔ ارزش از دادههای عظیم و پیچیده، ساختیافته و ساختنیافته بهدست آوردهاند.

آرویند کریشنا مدیر تحقیقات و ابر هیبریدیِ آیبیام میگوید:

«پیشرفتهای مهندسیِ چشمگیر امروزی به آیبیام اجازه میدهند پردازندههای آینده را تا 50 یا بیش از 50 کوبیت طراحی کرده و قابلیتهای محاسباتی را فراتر از سیستمهای محاسباتی کلاسیک به تصویر بکشند.»

او میگوید: «این بهروزرسانیهای قدرتمند به سیستمهای هیبریدی که حاصل از سیستم ابریِ آیبیام است به ما اجازه میدهد اپلیکیشنهای جدید و حدومرزهای نوین را به تصویر کشیده و به این نتیجه برسیم که ازنظر مجازی، استفاده از کامپیوترهای کلاسیک بهتنهایی، امکانپذیر نیست.»

برخی مواردی که باید از مثالهای مذکور فرا بگیریم عبارتاند از:

- موارد بزرگِ بعدی در فینتک و بهطورکلی در صنعت خدمات مالی همیشه توسط «اکتشافات» رخ نخواهند داد بلکه از محیطهایی میآیند که دربرگیرندهٔ زیرساختِ هر راهکار، اعم از سختافزارهای بنیادین و فناوری هستند.

خیزِ بعدی توسط شرکتهای فناوری، تثبیت خواهد شد که استانداردها و پیشرفتهای نوین در عرصهٔ قدرتِ پردازش/محاسبه و قابلیت دسترسی به آن قابلیتها جهت استفادهٔ تجاری را تعریف میکنند. مرکز دادههای «روتین»، دیگر پایداریِ بلندمدت راهکارهایی را که روی ابر ذخیره شدهاند، تضمین نمیکند.

- استارتآپهایی که در هریک از بخشها مزیت رقابتی خود را بر پایهٔ هر موضوعِ مرتبط با هدایتِ ارزش یا ارتباط با دادهها و اطلاعات بنا نهادهاند باید به فکر یک ارتقاء به سمت سطوح متفاوتی از قابلیتهای پردازش باشند و به این درک برسند که چگونه رابطهای تعاملی بهگونهای رشد خواهد کرد که ارزشِ موردنظر را از طریق کانالِ صحیح، ارائه نمایند.

آن بخشها شامل ارائهٔ راهکارهای هوش مصنوعی، فناوری قوانین نظارتی، سرمایهگذاریها، تجارت، مشاوران روباتی میشوند ولی محدود به اینها نیستند. (جِیپی مورگان در حال حاضر نسبت به آیندهٔ مشاوران روباتی شک دارد)

- رابطهای سنتی توسط سهامداران خارجی (آمازون، گوگل، فیسبوک و اَپِل) به دو شیوه تحت چالش قرار میگیرند: همیاران صدا و واقعیت مجازی.

همیارانِ متصل، هوشمندتر شده و همزمان با گسترشِ NLP و تشخیص تصویر، کاربردهای بیشتری پیدا کردهاند. همزمان با رشد و توسعهٔ راهکارهای مبتنی بر صدا، سرمایهگذاری روی رابطهای فیزیکی، و بهطور خاص موبایل، دیگر، مرتبط بودن را تضمین نمیکند.

وقتی فیسبوک عزم خود را جزم کرده تا تلفنهای هوشمند را نابود کند و مالکِ یک فضای مجازی شود، رابطهای کلاسیک و راهکارهایی که برای آنها گسترشیافتهاند بهتدریج، از رده خارج خواهند شد.

منبع: Let’s Talk Payments

سلام

کتاب بانک 0 و 3 را چطور می توان تهیه کرد؟

با روابط عمومی شرکت توسن تماس بگیرید

82198000