پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مینا والی / آمارهای بانک مرکزی درباره تعداد کارتهای کیف پول الکترونیکی صادرشده در کشور نشان میدهد که کیف پول الکترونیکی در ایران فقط یک شوخی است. طبق این آمارها تا پایان سال 94 تنها چیزی حدود 5.5 هزار کارت کیف پول توسط بانکهای کشور صادرشده است؛ البته اگر تعداد کارتهای سوخت مجهز به کیف پول را در نظر بگیریم درمجموع بانکهای کشور حدود 2 میلیون کارت پول الکترونیکی تا پایان 94 صادر کردهاند بنابراین 99.7 درصد این کارتها، کارت سوخت هستند، کارتهای سوختی که کم ایراد هم نبودهاند.

.

روند رو به رشد کیف پول الکترونیکی در دنیا

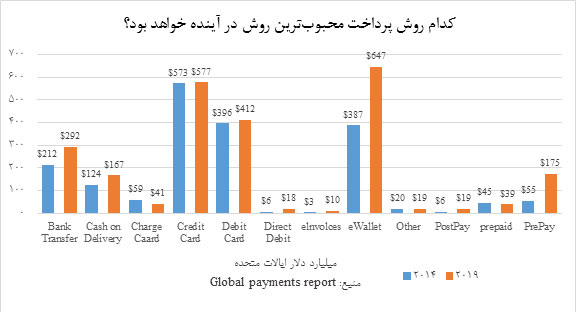

استفاده از کیف پول الکترونیکی در دنیا روندی صعودی دارد، یک روش پرداخت آسان و با ریسک پایین که میتوان از علیپی، تِنپی، پیپال و QiWi بهعنوان نمونههایی از آن در دنیا یاد کرد. آنطور که پیشبینی میشود، انتظار میرود در سال 2019، پرداخت از طریق کیف پول الکترونیکی به محبوبترین روش تبدیل شود، بهطوریکه بیشترین حجم پرداخت از طریق این ابزار صورت گیرد. پیشبینی میشود حجم پرداختها از طریق کیف پول الکترونیکی در دنیا در سال 2019 نسبت به سال 2014 به میزان 67 درصد رشد داشته باشد.

نگاهی به نمودار متن حاضر نشان میدهد سال 2014 نیز حجم پرداخت از طریق کیف پول الکترونیکی در دنیا چیزی نزدیک به پرداخت از طریق کارتهای نقدی بوده است. در این سال مردم بعد از کارت اعتباری و کارت نقدی بیشترین پرداختهای خود را از طریق کیف پول الکترونیکی انجام دادهاند، البته اگر تعداد تراکنشها را در نظر بگیریم -ازآنجاییکه کیف پول برای پرداختهای خرد به کار گرفته میشود- باید انتظار پیشی گرفتن این روش از سایر روشها را داشته باشیم. برخی پیشبینی میکند در سال 2017 ارزش تراکنشهای کیف پول الکترونیکی برابر با ارزش تراکنشهای کارتهای پرداخت شود.

بنابراین آمارها نشان میدهد که کیف پول الکترونیکی در دنیا نهتنها شوخی نیست بلکه به یک روش جدی پرداخت و محبوب در بین مردم تبدیلشده است.

.

هزینهای که مردم میدهند

بارها و بارها درباره عدم رشد کیف پول الکترونیکی در ایران، علل و پیامدهای آن سخن گفتهایم. دیگر هر فعال این حوزه تاریخچه کیف پول در ایران و کیپا کیوا و سپاس را شنیده است.

بااینحال شاید پیامدهای شیوع نیافتن کیف پول الکترونیکی مهمترین موضوعی باشد که لازم است به آن بپردازیم. در ایران هر تراکنش آنلاین حداقل 250 تومان هزینه به شبکه تحمیل میکند که درنهایت این هزینه از جیب مشتریان بانکها پرداخت میشود؛ بنابراین اگر این هزینه برای پرداختهای خرد استفاده شود کاملاً غیرمنطقی است همانطور که محمد نژادصداقت، از فعالان حوزه کیف پول الکترونیکی میگوید: «زیرساختهای پرداخت الکترونیکی کشور متعلق به پرداختهای آنلاین مبتنی بر سامانههای شتاب و شاپرک است که هزینه مدیریتی بسیار بالایی دارد. استفاده از این زیرساختها در مبالغ خرد، مقرونبهصرفه نیست و هزینه مازادی را به نظام بانکی کشور تحمیل میکند.»

البته این کارشناس صنعت استفاده از کیف پول الکترونیکی را برای حل مسائل دیگری چون کمبود پول خرد، آلودگیهای وجه نقد و مسائل امنیتی نیز ضروری میداند.

.

امان از این کندی

آمارهایی که در ابتدای گزارش درباره تعداد کارتهای کیف پول صادره بانکهای کشور تا پایان سال 94 ارائه شد نشان میدهد ما از روند جهانی حرکت به سمت کیف پول الکترونیکی عقب هستیم؛ گرچه این آمار تنها اختصاص به کارتها دارد و درباره میزان استفاده از اپلیکیشنهای کیف پول عددی ارائه نشده است، بااینحال به نظر نمیرسد این اپلیکیشنها نیز حجم قابل قبولی از پرداختهای خرد الکترونیکی را پوشش دهند.

درباره اینکه چرا ما در پرداخت خرد از طریق کیف پول الکترونیکی دچار عقبماندگی هستیم دلایل متفاوتی مطرح میشود که در بیشتر آنها انگشت اتهام به سمت رگلاتور نشانه رفته است. نژادصداقت با اشاره به اقدامات بانک مرکزی در این زمینه میگوید: «مقدمهچینی بانک مرکزی برای اجرای طرح سپاس (سامانه پرداخت الکترونیکی سیار) امیدواریهایی را در حوزه پرداخت خرد به وجود آورده و باعث شده بخش خصوصی با توان بیشتری به این عرصه وارد شود، اما کند شدن روند تدوین، نهایی سازی و ابلاغ مفاد این استاندارد و نیز شفاف نبودن نحوه درآمدزایی و ساختار پیشین کارمزدها، به یکی از موانع پیشرفت طرحهای پرداخت خرد الکترونیکی تبدیلشده است.»

به گفته او، در حال حاضر بسیاری از بانکها تمایل دارند بهصورت مستقیم در این حوزه سرمایهگذاری کنند و بخشی از خدمات خود را از این طریق در اختیار مشتریان قرار دهند، اما به دلیل نبود ساختار قانونی مشخص، نتوانستهاند تا به امروز به این حوزه ورود کنند.

رویکرد بانک مرکزی نسبت به کارمزد نیز از موانع رشد کیف پول الکترونیکی در کشور بوده است، رویکردی که فعالیت شرکتهای پرداخت را تحت تأثیر قرار داده است. نژادصداقت در این خصوص میگوید: «تصمیمات بانک مرکزی در خصوص نظام کارمزد بهگونهای بوده که فضای درآمدزایی را برای شرکتهای فعال صنعت پرداخت محدود کرده است و شرکتها برای توسعه سهم بازار خود بهجای توجه به نوآوری و ارائه سرویسهای جدید، رویکرد کاهش هزینه را در پیشگرفتهاند.»

او در خصوص تأثیرات این تصمیمگیریها تصریح میکند: «تحتالشعاع قرار دادن کیفیت خدمات، جلوگیری از سرمایهگذاری جدی در صنعت پرداخت و ایجاد انتظار غیرمنطقی در ذهن دریافتکنندگان (گیرندگان خدمات) برای دریافت رایگان خدمات پرداخت الکترونیکی برخی تبعات نظام کارمزد است که باید در سیاستگذاری و فرهنگسازی استفاده از خدمات پرداخت الکترونیکی رعایت شود.»

.

اجبار و راحتی نه فرهنگسازی

برخی فرهنگسازی را عاملی برای رشد کاربرد کیف پول در ایران میدانند، همانطور که نژادصداقت اظهار میکند: «انتظار میرود تلاش برای فرهنگسازی پرداخت کارمزد به ازای خدمت دریافت شده، باعث پویایی بازار و افزایش نرخ نوآوری در این صنعت شود.»

گرچه لزوم فرهنگسازی برای عمومی شدن فناوریهای جدید و نوآوریها غیرقابلانکار است؛ اما تجربه نشان داده است که اصولاً وقتی شرایط استفاده از یک فناوری در جامعه وجود داشته باشد و نیاز به آن احساس شود بهصورت خودبهخود افراد به استفاده از آن فناوری روی میآورند؛ نمونه آنهم کارتهای الکترونیکی مترو و اتوبوس است که به دلیل کاربرد آسانتر آن نسبت به روش جایگزین که پول نقد است، و شرایط نسبتاً مناسب آن برای شارژ و دریافت و استفاده از این کارتها، مصرفکنندگان هم روی خوش به آن نشان دادهاند.

منبع: هفته نامه عصر ارتباط