پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مهران افسری – شهرام برون؛ شرکت خدمات انفورماتیک / با پیشرفت تکنولوژي، بانکها در حال افزایش درگاههای ارتباطی خود با مشتریان هستند. زمانی بود که شعب بانکها، تنها راه ارتباطی مشتریان با بانکها محسوب میشدند، ولی امروزه مشتریان بانکها از ابزارهاي مختلفی مانند تلفن، موبایل، رایانه، خودپرداز، کیوسک و غیره براي ارتباط با بانکها و انجام تراکنشهای مالی استفاده میکنند. با این افزایش درگاههای ارتباطی، مسئله نحوه طراحی و مدیریت این درگاهها اهمیت بیشتري پیدا میکند. امروز همه بانکها، سرویسهای مالی نسبتاً مشابهی را از طریق درگاههای الکترونیکی نوین ارائه میدهند و بنابراین، پشتیبانی از درگاههای سرویسدهی الکترونیک، یک مزیت رقابتی براي یک بانک محسوب نمیشود. در حقیقت آنچه امروزه میتواند یک بانک را از سایر بانکها متمایز کند، نحوه ارائه سرویسها از طریق این درگاهها است.

در اکثر مؤسسات مالی، این درگاههای ارتباطی بهصورت سیستمهای مجزا از یکدیگر طراحی و ایجادشدهاند که درنهایت همگی به سیستمهای Back Office بانکها متصلاند. اولویت اصلی و مهم براي بانکها، انجام صحیح و بینقص تراکنشهای مالی مشتریان است که در اهمیت آن هیچ شکی نیست. ولی در مرحله بعد، تجربه کاربري مشتریان یا به عبارت سادهتر، احساسی که مشتریان بانکها در هنگام استفاده از این درگاهها دریافت میکنند روز به روز اهمیت بیشتري پیدا میکند. اینجا است که لازم است دیدگاه بانکها از حالت بانک-محوري یا تراکنش- محوري به مشتري-محوري تغییر کند؛ بهعبارتدیگر، آنچه تاکنون شاهد آن بودهایم این است که مؤسسات مالی، مجموعه از سرویسهای مالی را از طریق درگاههای نوین در اختیار مشتریان خود قرار میدهند و مرتبا به افزایش این سرویسها و درگاهها ادامه میدهند که در نوع خود امري پسندیده است. ولی در دیدگاه جدید، آنچه که باید موردتوجه قرار گیرد، تکتک مشتریان بهعنوان هویتهایی مستقل است که هر یک از آنان ممکن است علایق یا نیازهاي متفاوتی داشته باشند و سرویسهای خاصی را از مؤسسات مالی انتظار داشته باشند.

.

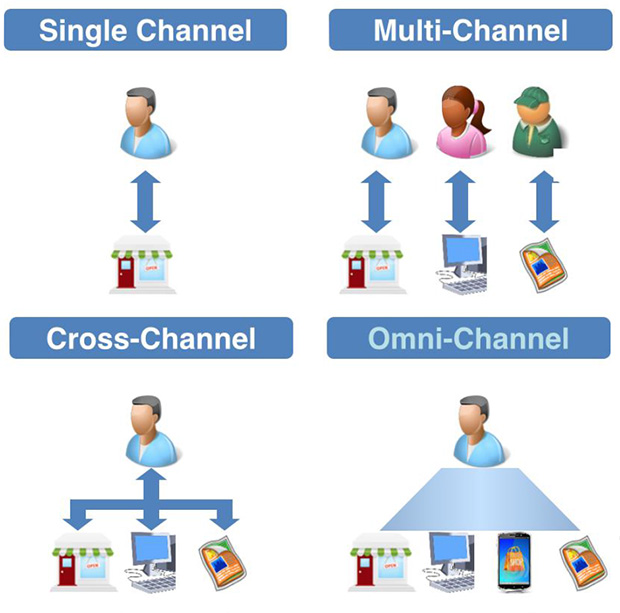

روشهای ارتباط کسبوکارها با مشتریان

در وهله اول باید توجه داشت که مفهوم Omni Channel در حقیقت یک استراتژي سازمانی است. مفهوم Omni Channel، به بانکها و مؤسسات مالی محدود نمیشود بلکه در هر کسبوکاری که با مشتریان سروکار دارد میتواند کاربرد داشته باشد. شاید بهتر باشد براي درك بهتر مفهوم Omni Channel مروري داشته باشیم، بر روشهایی که کسبوکارها در طول زمان در ارتباط با مشتریان داشتهاند:

Single Channel: ابتداییترین روش ارتباط کسبوکارها با مشتریان که از قرنها پیش وجود داشته است. در این روش، مشتریان تنها از یک طریق با کسبوکار ارتباط دارند که عمدتاً این طریق، ارتباط فیزیکی (فروشگاه، شعبه بانک، دفتر نمایندگی بیمه، …) بوده است.

Multi Channel: در این شیوه، ارتباط کسبوکارها با مشتریان از چند طریق یا درگاه امکانپذیر است، ولی هر کدام از این درگاهها کاملاً از درگاههای دیگر مستقل میباشند. پیدایش ابزارهاي الکترونیک مانند تلفن، موبایل، رایانه به گسترش این شیوه ارتباطی کمک بسیار زیادي نموده است بهطور که امروزه اکثر کسبوکارها، از شیوه Multi Channel براي ارتباط با مشتریان خود استفاده میکنند. در مورد بانکها و مؤسسات مالی نیز پیدایش سیستمهایی مانند خودپرداز، تلفنبانک، اینترنت بانک، همراه بانک و غیره، عملاً منجر به ارتباط مشتریان با بانکها به شیوه Multi Channel شده است.

Cross Channel: این شیوه یک مرحله بالاتر از شیوه Multi Channel محسوب میشود. همانگونه که گفته در شیوه Multi Channel هر درگاه ارتباطی از درگاههای دیگر کاملاً مستقل است و عملاً یک مشتري واحد، در هر یک از درگاهها بهعنوان یک هویت مستقل و جداگانه دیده میشود. در مقابل در شیوه Cross Channel، هر مشتري یک هویت واحد دارد که در کلیه درگاهها با همان هویت شناخته میشود. باید توجه نمود که در شیوه Cross Channel، همچنان درگاههای ارتباطی از یکدیگر مستقلاند.

Omni Channel: در این حالت، نهتنها مشتري داراي یک هویت واحد در کلیه درگاهها است، بلکه عملاً همه درگاهها را بهصورت یک سیستم یکپارچه و واحد میبیند. در شیوه Omni Channel ارتباط با مشتري در هر زمان، هر مکان و بروي همه ابزارها به شیوهای یکنواخت انجام میپذیرد. همچنین در این شیوه، مشتري و فعالیتهایی که انجام میدهد محور نحوه ارائه سرویسهایی است که به وي ارائه میشود. بر این اساس، شیوه سرویسدهی به هر مشتري، بر اساس فعالیتهایی که در کلیه درگاهها انجام داده است شخصیسازی میشود. در نتیجه، در این شیوه نهتنها به درخواستهای صریح مشتري پاسخ داده میشود، بلکه علایق و نیازهاي ضمنی وي نیز حدس زده میشود.

.

ویژگیهای بانکداري الکترونیک مبتنی بر Omni Channel

پس از تعریف اولیهای که در بخش قبل برايOmni Channel ارائه شد، در این بخش نگاهی خواهیم داشت به ویژگیهای اصلی بانکداري الکترونیک مبتنی بر Omni Channel:

یکنواختی درگاهها: همانگونه که گفته شد، در بانکداري الکترونیک مبتنی بر Omni channel، از دید مشتري کلیه درگاههای بانکی بهصورت یک سیستم واحد و یکپارچه دیده میشوند نه سیستمهایی مستقل از هم و جداگانه. براي رسیدن به چنین چیزي، در درجه اول باید واسط کاربري در کلیه درگاه به شیوهای سازگار و یکپارچه طراحی شوند، بهگونهای که مشتري کاملاً حس کند که همه این درگاهها اجزایی از یک مجموعه واحد میباشند. همچنین لازم است نحوه انجام فعالیتها یا بهعبارتدیگر فرآیند انجام فعالیتها در درگاههای مختلف نیز با یکدیگر هماهنگ و سازگار باشند.

یکپارچگی درگاهها در مقابل درگاههای مستقل از هم: یک سطح بالاتر از یکنواختی درگاهها، یکپارچگی آنها است. این بدان معنا است کلیه فعالیتهایی که در یک درگاه انجام میشود، قابلردیابی و ادامه دادن در درگاههای دیگر باشند. در چنین حالتی، فعالیتی که از طریق یک درگاه آغاز شده و نیمهکاره مانده است، قابل ادامه دادن در درگاه دیگر خواهد بود. بهعنوانمثال، تصور کنید که یک مشتري در مسیر بازگشت به خانه در مترو، یک تراکنش مالی (مثلاً انتقال وجه) را از طریق درگاه همراه بانک آغاز نموده ولی قبل از تکمیل آن، به ایستگاه مقصد رسیده و تراکنش ناتمام مانده است. زمانی که مشتري به منزل میرسد و وارد سیستم اینترنت بانک میشود، سیستم بهطور اتوماتیک به وي پیغام میدهد که یک تراکنش انتقال وجه نیمهکاره دارد و آیا مایل است آن را تکمیل کند یا خیر؟

مشتري-محوري در مقابل بانک-محوري: در بانکداري الکترونیک مبتنی Omni Channel دیدگاه اصلی مبتنی بر مشتري است نه بر بانک و فرآیندهاي آن؛ بهعبارتدیگر، تاکنون تمرکز اصلی بانکها مبتنی بر ارائه مجموعهای از سرویسهای مالی به مشتریان بر اساس دیدگاه بانک به فرآیندهاي بانکی بوده است. در مقابل در Omni Channel به جاي تکیهبر دیدگاه بانک به فرآیندهاي مالی، به دیدگاه مشتریان به این فرآیندها توجه خواهد شد و طراحی سیستمها بر این اساس انجام میگیرد.

تعامل در مقابل تراکنش: سیستمهای بانکداري الکترونیک کنونی مبتنی بر درخواست تراکنش توسط مشتري و انجام آن توسط سیستم میباشند. در مقابل در بانکداري الکترونیک مبتنی برOmni Channel بر پایه تعامل با مشتری است. این بدان مفهوم است که اولاً مسیر ارتباطی مانند گذشته یکطرفه نیست (بانک نیز میتواند شروع کننده تعامل باشد) و عملیات مشتري با بانک به انجام یک تراکنش و سپس خاتمه آن محدود نمیشود، بلکه میتواند به صورت یک تعامل دو طرفه ادامه پیدا کند. بهعنوانمثال، بانک میتواند از طریق کانالهای الکترونیکی، مشتري را از نرخ جدید سود سپردهها آگاه سازد و سپس با توجه به فعالیتهای مالی وي، پیشنهادهایی در مورد افتتاح حساب جدید به وي ارائه دهد و درنهایت مشتري از طریق همان درگاههای الکترونیکی، حساب جدیدي را افتتاح کند.

حدس زدن نیازهاي مشتري در مقابل انجام درخواستها: در بانکداري الکترونیک مبتنی بر Omni Channel لازم است نیازها و خواستههای هر مشتري حدس زده شده و بر اساس آن با مشتري تعامل شود؛ بهعبارتدیگر، نحوه ارائه تاکنون ارائه سرویسهای مالی به همه مشتریان بهصورت یکسان بوده است، ولی درOmni Channel سرویسها با توجه به ویژگیهای خاص هر مشتري و نیازهاي و خواستههای وي انجام میشود. حدس زدن نیازهاي مشتري از طریق روشهای مختلفی میتواند انجام شود ازجمله تحلیل سابقه فعالیتهای مالی، دادههای مکانی مشتري، اطلاعات موجود در شبکههای اجتماعی و غیره.

از بعد فنی، براي آنکه یک معماري مبتنی بر Omni Channel بتواند چنین نیازهایی را برآورده سازد، نیازمند بهرهگیری از تکنولوژیهای نوین است، تکنولوژیهایی مانند Responsive Design (طراحی واسط کاربر)، Big Data وNoSQL Database دادهکاوی و تحلیل دادهها و… .

.

نتیجهگیری

مفهوم بانکداري در حال تغییر است و ظهور نسلهای جدیدي که با ابزارهاي دیجیتال بزرگ شدهاند، این روند را تشدید خواهد کرد. این نسلهای جدید، کلیه امور خود را از طریق ابزارهاي دیجیتال متعدد انجام خواهند داد و شیوههای فعلی بانکداري الکترونیک، پاسخگوي نیازهاي آنها نخواهد بود. با داشتن یک زیرساخت مبتنی بر Omni channel بانکها و مؤسسات مالی میتوانند بهخوبی نیازهاي نسل جدید کاربران را پاسخ دهند. امروزه، دادههای زیادي از مشتریان بانکها در قالب دادههای شبکههای اجتماعی، دادههای مکانی و سایر دادههای الکترونیک موجود است و زمان آن فرا رسیده که بانکها با استفاده از این دادههای موجود، سرویسهای هر چه بهتري را به مشتریان خود ارائه دهند. سرمایهگذاری بانکها در حوزه Omni channel میتواند به موفقیت آنها در جذب مشتریان نسل جدید کمک شایانی نماید.