پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مروري بر مدلهاي مختلف بانکداري موبايلي/ بانک يا اپراتور، کدام يک مسئول است

نوش آفرین مؤمن واقفی / گسترش کاربرد تلفنهای همراه، ارائهدهندگان سرویسهای مالی را بر آن داشته تا این ابزار پرکاربرد را جهت ارائه سرویسهای مالی به خدمت گیرند. با توجه به افزایش روزافزون قدرت پردازش و قابلیتهای گوشیهای تلفن همراه از یکسو و سرعت شبکههای مخابراتی بدون سیم از سوی دیگر، کاربرد گوشیهای تلفن همراه برای ارائه سرویسهای مالی روزبهروز بیشتر میشود. با توجه به تنوع سرویسهای مالی، قدم نخست در بررسی نقش اپراتورهای همراه در این سرویسها، مشخص کردن حوزه، نوع سرویس و استراتژیهای مربوطه در این زمینه است.

در شروع حرکتی جدی در مسیر بانکداری موبایل در ایران هستیم و ضروری است در این مرحله درک عمیقتری از مزایا و چالشها در این اکوسیستم داشته باشیم.

لازم است برای افزایش سرعت و جلوگیری از اشتباهات و عقبگردهایی که قطعاً هزینههای اعتباری و مالی را بهکل اکوسیستم تحمیل خواهد کرد، با مدیریت بهموقع در تعیین قواعد و قوانین و شفافسازی نقشها و مسئولیتها در کل اکوسیستم، چابکی و نوآوری در ارائه سرویس و امنیت لازم را فراهم سازیم.

انتظارات کاربران در این اکوسیستم بایستی موردنظر قرار گیرد و اگر بخواهیم با توجه به رشد سریع فناوریهای نوین از این مسیر عقب نمانیم و همزمان تضمینی از کیفیت و امنیت سرویس نیز داشته باشیم، باید مدیریت ریسک را در این اکوسیستم بیشتر موردتوجه قرار دهیم.

بر اساس گزارش منتشرشده در GSMA: The Mobile Economy 2015 درمجموع 6/3 میلیارد کاربر موبایل در جهان تا پایان سال 2014 وجود داشته است. در حقیقت نیمی از جمعیت کل دنیا امروز یک گوشی موبایل در اختیار دارند که این میزان 10 سال پیش برابر یکپنجم جمعیت جهان بود. علاوه بر اینها انتظار میرود این تعداد تا سال 2020 یک میلیارد نفر بیشتر شود. از همین رو طبیعی خواهد بود تا بانکها و اپراتورها برای همکاری با یکدیگر پیشقدم شوند:

انواع مدل ارتباطی اپراتورها و بانکها

برای همکاری بانک با اپراتور موبایل، چهار مدل کسبوکار در دنیا بهصورت کلی ارائهشده که هر یک دارای مزایا و چالشهایی است. این چهار مدل عبارتاند از:

1- مدل اپراتور محور

2- مدل بانک محور

3- مدل مشارکتی

4- مدل نظیر به نظیر.

مزایا و معایب هر یک از این چهار مدل از دیدگاه بانک و اپراتور متفاوت است و در هر مدل تعریف نقشها و مسئولیتها و مدل درآمدی نیز متفاوت است.

.

مدل اپراتور محور

در این مدل، اپراتور موبایل بهصورت مستقل از بانک، اقدام به ارائه سرویس میکند و حتی برنامه کاربردی پرداخت موبایل را پیادهسازی کرده و به کار میگیرد. درواقع در مدل اپراتور محور، اپراتورهای موبایل بهنوعی ارائهدهندگان سرویس مالی (financial service provider) محسوب میشوند که مدل رایج در کشورهایی است که زیرساخت بانکی در آنها توسعه نیافته و تعداد زیادی از افراد دارای حساب بانکی نیستند.

نحوه پرداخت نیز به دو صورت پرداخت از حساب مشتری نزد اپراتور یا شارژ قبض موبایل است.

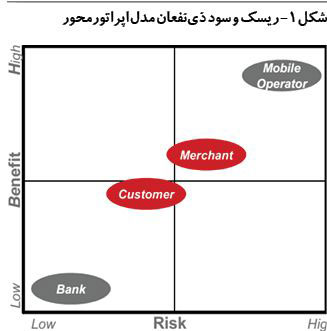

در این روش اطلاعات پرداخت مشتریان در سمت اپراتور موبایل قرار میگیرد. در شرایطی که ارتباطات میان اپراتورهای موبایل و پذیرندگان دارای فرآیند و ساختار مناسبی نباشد، موفقیت این مدل با چالش روبهرو خواهد بود. وظایف اپراتورهای تلفن همراه در این مدل، ایجاد ارتباطات امن، ارائه خدمات کیف پول تلفن همراه، مجوز نگهداری حساب کاربری مشتریان و اعتبارسنجی تراکنشها و صدور و ایجاد حساب کاربری است. شکل زیر گزینههای مختلف زنجیره ارزش برای اپراتور موبایل در ارائه تراکنشهای موبایل را در مدلهای مختلف نشان میدهد.(شکل1)

.

مدل بانک محور

در این مدل، بانک متصدی راهاندازی و بهکارگیری برنامه کاربردی پرداخت موبایل و همینطور مسئول ارتباط با پذیرندگان است. در این مدل اطلاعات پرداخت مشتریان صرفاً در سمت بانک ذخیره میشود (شکل 2 ).

.

مدل مشارکتی

در این مدل، پرداخت مبتنی بر موبایل با همکاری و تعامل بین بانک و اپراتور موبایل و با شفافیت مسئولیتها و مدل درآمدی صورت میپذیرد (شکل 3 ).

.

مدل نظیر به نظیر

در این مدل، پرداخت مبتنی بر موبایل با کمک ارائهدهنده سرویس که لزوماً نه بانک و نه اپراتور است، صورت میگیرد (توسط شرکت ثالث دیگری صورت میپذیرد) (شکل 4 ).

.

اطلاعات حساب افراد در کدام بخش نگهداری میشود؟

آنچه تاکنون گفتیم در این راستا بود که بدانیم بسته به مدل انتخابی در ارائه سرویس اطلاعات حساب افراد و مسئولیت نگهداری آن متفاوت خواهد بود. درصورتیکه قوانین بانکی کشور اجازه ارائه سرویسهای مالی را به سایر شرکتها و اپراتورها ندهد و بهنوعی مدل بانک محور در کشور مورد تائید باشد، اطلاعات حساب مشتری صرفاً در اختیار بانک و مسئولیت نگهداری اطلاعات و نحوه تبادل امن آنها نیز بر عهده بانک است تا با طراحی امن برنامههای کاربردی مورداستفاده برای موبایل بانک، تصمیمگیری صحیح در مورد محل نگهداری این اطلاعات و مواردی از این قبیل مانع افشای اطلاعات حساس یا سوءاستفاده از حسابهای کاربران موبایل بانک شود. از طرفی، اپراتور موبایل نیز موظف است با فراهم آوردن زیرساختهای لازم امکانات کافی نظیر کانال امن انتقال اطلاعات با بانک در حفظ امنیت دادههای کاربران همکاری کند یا تعهداتی مبنی بر عدم ذخیره اطلاعات حساس و محرمانه را به بانک بدهد. توجه به این نکته ضروری است که نباید اطلاعات حساس یا محرمانه مشتریان بههیچوجه در تلفن همراه افراد یا پایگاه دادههای خارج از بانک نگهداری شود. تمام اطلاعات حساس که شامل اطلاعات حساب افراد نیز میشود، باید بهصورت رمز شده و امن انتقال یابند و مراحل احراز هویت و تصمیمگیری در مورد اجرای تراکنشها، منحصراً در سمت بانک صورت پذیرد. در این مدل وظایف اپراتورهای تلفن همراه در موبایل بانک صرفاً برقراری ارتباطات امن بین مشتری و بانک است.

چنانچه مدل انتخابی اپراتور محور باشد ذخیره این اطلاعات در طرف اپراتور نیز با کسب مجوزهای لازم ممکن است.

تأمین امنیت بر عهده بانک است یا اپراتور؟

تأمین امنیت بر عهده کل بازیگران این اکوسیستم است و نقشها و مسئولیتها با توجه به نوع مدل انتخابی و قوانین کشور در حوزه مالی متفاوت خواهد بود. بهعنوان نمونه در مدل بانک محور، مسئولیت کل فرآیندهایی نظیر پولشویی، نظارت و پایش تراکنشها، کشف تقلب و غیره بر عهده بانک است و باید این سرویس منطبق بر کلیه قوانین و الزامات محلی، ملی و بینالمللی در حوزه بانکی باشد. در مدلی که بانک محور نیست، حساب مشتری در سازمانهایی در خارج از مؤسسات مالی و بانکها مانند اپراتورها و سایر سازمانها مانند PayPal است. در این نوع مدل، قوانین و مقررات حاکم، امنیت، اشتراکگذاری سود و غیره نیاز به بررسی دارد و لازم است نقشها و مسئولیتها از طرف نهاد ناظر و قانونگذار در حوزه پولی و بانکی در هر کشوری بهصورت شفاف تعیین شود.

در اتحادیه اروپا بهمنظور کاهش محدودیتها برای اپراتورهای پرداخت ، تغییراتی در چرخه اکوسیستم موبایل بانک ایجاد شده است. اپراتورهای موبایل بدون داشتن مجوزهای بانکی سنتی بهعنوان PSP شناخته شدند. این سازمانها در این سرویس با مؤسسات مالی و بانکی سنتی رقابت میکنند. بهطور خاص این سازمانها میتوانند بهعنوان یک صادرکننده پول الکترونیکی (EMI ) نیز عمل کنند. آنها قادرند سرویسهایی نظیر برداشت نقدی ، انتقال اعتبار و پرداخت توسط کارت یا تجهیزی شبیه آن انجام دهند. در حال حاضر بسیاری از این سازمانها مانند PayPal و Google™ دارای مجوز صادرکننده پول الکترونیکی در اروپا هستند یا برخی از اپراتورهای مخابراتی نیز مانند Mobilkom در اتریش دارای مجوز بانکداری هستند.

این طرحها برای هر کشوری با توجه به قوانین آن کشور متفاوت است و بزرگترین اشتباه این است که بخواهیم مدل کشورهای دیگر را بدون لحاظ مسائل حقوقی و قوانین بانکداری خودمان اجرا کنیم. این اشتباه رایجی در کشور ماست که هیجانزده مدلهای کشورهای متفاوت را بهصورت ترکیبی اجرا میکنیم، درحالیکه تحلیل و بررسی لازم و اعطای مجوزها و نظارتها مورد کمتوجهی قرار میگیرد.

بههرحال یک نکته جای تأمل دارد؛ مدل انتخابی بین بانک و اپراتور باید به شکلی باشد که اولاً در راستای انطباق با قوانین و الزامات قانونی بانکی کشور و در تطابق با الزامات استاندارد صنعت پرداخت نظیر PCI-DSS باشد . ثانیاً برای بازیگران این اکوسیستم شرایط برد-برد ایجاد کند. قطعاً هر یک از بازیگران در این سرویس دارای مزیت استراتژیکی هستند که در صورت تعامل و انتخاب مدل مناسب میتواند بهشدت به همافزایی کمک کند. نباید فراموش کنیم مدل موفق در کشورهای آفریقایی یا اروپایی لزوماً مدل موفق برای کشور ما نیست.

اما اگر بخواهیم کل بحثهایمان را جمعبندی کنیم باید بگوییم موبایل بهعنوان ابزاری در بانکداری موبایل یا پرداخت همراه اکنون و در آینده نقش بسیار مهمی خواهد داشت و در اینجا این چالش اصلی مطرح است که آیا به دلیل ریسکهای امنیتی مطرحشده میتوان از استفاده از این فناوری در صنعت بانکداری چشمپوشی کرد؟ آیا جلو روند فناوری موبایل را میتوان گرفت؟ قطعاً پاسخ به سؤالات فوق «خیر» خواهد بود. اما با توجه به حساس بودن اطلاعات مالی کاربران، توجه به مقوله ریسک و امنیت نیز امری غیرقابلچشمپوشی است. آنچه بیش از هر چیز نیازمند توجه است انتخاب مدلهای مناسب برای کشور و کمک در توسعه مدلهاست.

لازم است مدیریت ریسکهای امنیتی در کل اکوسیستم بانکداری موبایل در مدل مورد تائید قانونگذار موردتوجه قرار گیرد. با شناسایی دقیق ریسکهای امنیتی موجود و استفاده از کنترلهای لازم در طراحی سرویس و نیز استفاده از کنترلهای جبرانی نظیر آموزش و ارتقای سطح آگاهی کاربران و همچنین تدوین قوانین مرتبط توسط بانک مرکزی و نظارت بر اجرای قوانین میتوان از همه فرصتهای پیش رو در استفاده از این فناوری بهره برد. بیشک هدایت و راهبری مدبرانه این حوزه توسط قانونگذار در حوزه پولی و بانکی، مدیریت ریسکها در این حوزه، نظارت و انطباق با قوانین و استانداردها و بهبود مستمر تنها راه حرکت موفق در مسیر فناوریهای آینده ازجمله موبایل است.

منبع: پیوست