پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

کیف پول تلفن همراه، کاربران را قادر میسازد اطلاعات مالی شخصی خود، کارتها (اعم از کارت اعتباری و…)، اسناد، بلیطهای حمل و نقل و بسیاری از موارد دیگر را به گونهای سازمان یافته در گوشیهای هوشمند خود به صورت امن ذخیره کنند. این فناوری به کاربران اجازه میدهد تا کارتهای خود را مشاهده، روش پرداخت و کارت مناسب برای یک معامله را انتخاب کنند و همچنین توان بهرهمندی از دیگر امکانات مرتبط با تجارت (مانند کوپنها، پیشنهادات، پاداشها، اطلاعات مربوط به محصول، و غیره) را فراهم میآورد. حداقل هزینه، آستانه گردش، یارانه خاص یا تخفیف، امتیازات ویژه قابل اجرا، و بهینهسازی شناور، تنها تعداد کمی از ملاحظاتی هستند که به صورت خودکار توسط کیف پول با انتخاب موثرترین کارت برای پرداختهای خاص فعال گردیده و مورد توجه قرار میگیرند.

در حال حاضر شاهد افزایش رونق کیف پول تلفن همراه در سراسر مناطق جغرافیایی هستیم. امروزه، درک ارزش کیف پول تلفن همراه، از صرفا یک ابزار جایگزین برای پرداخت به یک ابزار قوی تعامل با مشتری، تغییر کرده است. این مساله، با توجه به رشد سریع استفاده از گوشیهای هوشمند و تحولات در پذیرش فناوریNFC2 ، تعجب آور نیست. تعجبی ندارد که پس از آنکه، کیف پول تلفن همراه توجه بسیاری از انواع موسسات مالی، سازمانها، تجار، بازیگران فناوری و اپراتورهای تلفن همراه را به خود جلب کرد، تحولی اساسی بر روی آنها به وجود آورده و تنها تعداد کمی از آنها از این رقابت با تغییر مناسب بیرون آمده و به حیات ادامه دهند. در حالی که برخی از سازمانها برای راه اندازی کیف پول تلفن همراه مختص به خود (مانند استارباکس و گوگل) تلاش کرده و به ریسک دامن زدهاند، دیگران (مانند ISIS) در مشارکت با سازمانهای دیگر بدین کار مبادرت ورزیدهاند.

.

چرا نباید بانک شما مساله کیف پول تلفن همراه را نادیده بگیرد؟

بهتر است که بانکها، هم راستا با هدف اصلی کسبوکار خود برای افزایش سهم کیف پول مشتری، به حقایق و روند بیان شده در قسمت قبل نیز توجه داشته باشند؛ و برای فراهم سازی امکان بهرهمندی از خدمات کیف پول تلفن همراه برای مشتریان خود فعالانه تلاش کنند. در شکل 1 سه عامل کلیدی که انجام چنین اقداماتی را برای بانک شما ضروری میسازد، نشان داده شده است.

الف: رقابت: بازیگران بزرگ فناوری (مانند گوگل و اپل)، اپراتورهای تلفن همراه، خردهفروشیها، بازرگانان، شرکتهای راهاندازی سیستم، ارائه دهندگان سرویس جدید مالی (مانند PayPal) و دیگران (همچون آمازون) همگی برای داشتن سهمی از بازار کیف پول تلفن همراه، در حال رقابت هستند. این رقابت در آینده شدیدتر نیز خواهد شد. اگر بانکها بر روی فراهم کردن بستر مناسب بهرهمندی از کیف پول تلفن همراه برای مشتریان خود متمرکز نگردند، باید ریسک از دست دادن این رقابت را بپذیرند، و شاهد کاهش نقش خود به سطح صرفا یک ارائه دهنده خدمات معامله باشند. با ادغام رو به رشد تجارب اجتماعی، خرید و پرداخت در کیف پول تلفن همراه، بانکها نمیتوانند از این فضا و فرصت موجود چشمپوشی کنند.

امروزه، عرضه کیف پول تلفن همراه بسیاری از بانکها کمتر از کارتخوانها در دسترس عموم بوده، و «بسته» هستند (کارتهای همه موسسات مالی را پشتیبانی نمیکند)، و از لحاظ بصری جذاب نیستند، و راه اندازی و استفاده از آنها آسان نیست. اما در کیف پول تلفن همراه، پخشکنندههای فناوری مانند اپل و گوگل فرصت خدمات اجتماعی و خرید به مراتب بهتری ارائه میدهند، و موارد انگیزشی و تشویقی را بهتر از بسیاری از بانکها مدیریت میکنند. نسلی از مشوقهای بهروز، رتبهبندی و بررسی، قابلیت جستجو و خرید، به اشتراک گذاری خریدها و ایجاد و به اشتراک گذاری لیست علاقه مندیها، تعدادی از مواردی هستند که فناوری و دیگر بازیگران غیر بانکی نسبت به بانکها در این زمینهها دست بالا را نسبت به بانکها دارند.

ب: مشتری: در این بخش، چهار ملاحظه وجود دارد:

1. مشتریان جوان و نسبتا مرفه (درآمد خانوار بیش از 50,000 دلار در سال)، همانگونه که انتظار میرود، بیشتر علاقه مند به کیف پول تلفن همراه میباشند. علاوه بر این، در میان این مشتریها، کاربران تکنولوژی ممتاز، مجذوب ویژگیهای اجتماعی و خرید از کیف پول همراه میشوند، و از کیف پول تلفن همراه خود انتظار ارائه چیزی بیش از یک تجربه خرید فوقالعاده را دارند و بهینهسازی تصمیمات پرداختی نیز برایشان اهمیت دارد. در نتیجه، کیف پول تلفن همراه به بانکها یک فرصت بزرگ در رسیدن به تکنولوژی ممتاز و پس اندازگرای مناسب مشتری هدیه میدهد.

2. کیف پول تلفن همراه میتواند به بانکها در راستای ساماندهی و حل دردسرهای مشتریان (همچون نیاز به همراه داشتن تعداد زیادی کارت، پیگیری قرارهای مقرر و پیشنهادات، همراه با گزینههای متعدد درگیر شدن و عدم توانایی تصمیمگیری برای زمان استفاده از هر کارت، و غیره) کمک کند.

3. کیف پول تلفن همراه میتواند در دستیابی به یک منبع بسیار عالی از اطلاعات رفتار مالی مشتری به بانکها کمک کند. این منبع داده، همراه با اطلاعات مبتنی بر مکان، میتواند مواد اولیه برای ارائه خدمات برتر و سفارشی به مشتریان را فراهم آورد.

4. با استفاده از کوپنهای تلفن همراه و برنامههای مرتبط با وظیفهشناسی، بانکها میتوانند با خردهفروشان و بازاریابان تلفن همراه برای ارائه پیشنهادات هدفمند و مرتبط و نیز تخفیف در نقطه فروش همکاری کنند. چنین رویکردی به بانکها در مسیر ساختن نام تجاری خود کمک خواهد کرد، خصوصا در مکانهایی که آنها به طور معمول حضور محسوس نداشته و قابل مشاهده نیستند.

ج: نقاط قوت ذاتی بانکها: با توجه به اینکه سیستمهای پردازش تراکنش مرکزی بانکها به خوبی سازماندهی شدهاند، در حال حاضر بانکها در ارائه خدمات معاملاتی بهتر و انتخابهای پرداخت به مشتریان نسبت به دیگر بازیگران مزیت دارند. داشتن یک پایگاه بزرگ مشتری و توانایی فعال کردن گزینههای متعدد ادغام پرداخت وابسته به یک کیف پول از دیگر مزیتهای ذاتی بانکهاست. با ترکیب دادههای معاملاتی انبوهی از مشتریان که معمولا در دسترس بانک قرار دارند، و از طریق همکاری با سازمانهای خارجی در این اکوسیستم و دسترسی به منابع خارجی دادهها (همچون پستها، توئیتها، و غیره)، بانکها در موقعیت بهتری برای خدمترسانی به مشتریان جهت استفاده از کیف پول تلفن همراه قرار دارند (به عنوان مثال، با فعال کردن گزینههای پرداخت بهینهتر و پیشنهاداتی در مورد کارتخوانها). علاوه بر این، در طول سالها فعالیت، بانکها خود را به صورت سنگر امنیت جا انداختهاند و مشتریان معمولا زیرساختهای امنیتی یک بانک را بالاتر از دیگر سازمانها ارزیابی میکنند.

.

رویکرد بانکها به استراتژی کیف پول تلفن همراه خود باید چگونه باشد؟

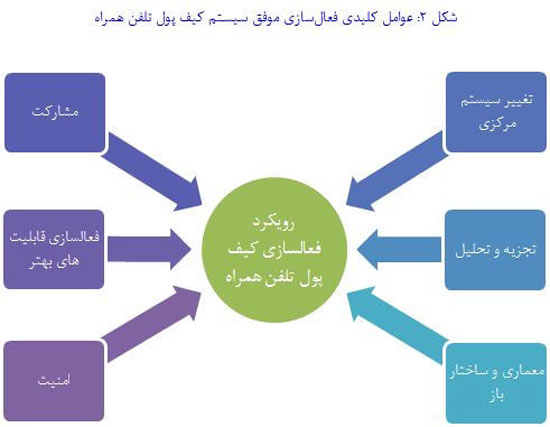

بانکها نباید در ارائه خدمات کیف پول تلفن همراه منتظر ملاحظهی این که چه اتفاقی میافتد باشند. در عوض، باید در حال حاضر فعالانه در راستای توسعهی بنیانهای انعطافپذیر مورد نیاز برای پشتیبانی از ویژگیهای قدرتمند کیف پول تلفن همراه اقدام نمایند. شکل 2 نمایانگر عوامل کلیدی است که بانکها برای فعال کردن یک سیستم «کیف پول تلفن همراهِ» موفق باید بر روی آنها کار کنند.

.در ادامه این 6 عامل را به تفصیل بررسی کرده و توضیح خواهیم داد.

الف: مشارکت: توسعه راهحلهای درونی کیف پول تلفن همراه ممکن است بهترین رویکرد برای بانکها نباشد: عوامل متعددی که برای موفقیت کیف پول تلفن همراه حیاتی هستند، خارج از صلاحیتها و ماموریتهای اصلی بانک هستند. هزینههای بالایی که این کار به دنبال میآورد مانع دیگری است. در عوض، بانکها میتوانند با دیگر بازیگران اکوسیستم کیف پول تلفن همراه فعالانه درگیر بوده و همکاری نمایند. این اکوسیستم شامل بازرگانان، اپراتور شبکه تلفن همراه، پردازندههای پرداخت، ارائهدهندگان خدمات پرداخت، سازندگان گوشی، صادرکنندگان کارت، کارت شبکه، ارائه دهندهی خدمات موتور نفوذ و امنیت، ارائه دهندگان کارتخوانها و تولیدکنندگان تجهیزات آن، تولیدکنندهی تراشه NFC، خدمات فناوری و ارائهدهندهی راه حل، و دیگر ارائهدهندگان خدمات دارای ارزش افزوده میباشد. به عنوان مثال، کیف پول تلفن همراه شرکت فوندامو3 که متشکل از یک حساب کاملا ایمن و کاربردی است که مشتری میتواند برای پرداخت از آن استفاده کند را بعنوان یک راه حل مستقل بانکی در نظر بگیرید. این سیستم نوعا توسط 4MNO و سازمانهای ارائه دهندهی خدمات مالی، تنظیم، متشکل و تحویل گردیده است. MNO، را میتوان به عنوان جزئی از راهحل چند پرداختی یک بانک و یا صرفا خرید به شمار آورد. امروزه، بسیاری از کاربران نگرانِ فقدان نسبی پذیرش گستردهی کیف پول تلفن همراه خود توسط ارائه دهندگان خدمات روزمره مانند ارائه دهندگان مراقبتهای بهداشتی، بازرگانان، پمپ بنزینها، رستورانها، و غیره هستند. بازیگران اکوسیستم با همکاری یکدیگر و از طریق تعداد زیادی از سازمانها میتوانند پذیرش کیف پول تلفن همراه را افزایش دهند. بانکها نیز باید با دیگران در توسعه کسبوکار و استانداردهای فنی و امنیتی کیف پولهای تلفن همراه تلاش کنند. برای مثال، بانکها میتوانند با طرحهای سازمان یافتهای مانند انجمن 5Mobey، انجمن NFC، کارگروه صنعتی پرداختهای تلفن همراه، 6NACHA، کارتهای بانکی هوشمند عضو شتاب7 و غیره همکاری نمایند.

ب: تغییر سیستم مرکزی: بانکها باید در راستای تغییر سیستمها و فرآیندهای خود برای انطباق با الزامات کیف پول تلفن همراه تلاش کنند. امروزه، بسیاری از بانکها هنوز با سیستمهای قدیمی که از گذشته تا به حال با آنها همراه بوده احاطه شدهاند. ارتقای سیستمهای مرکزی برای بهبود سازگاری و انعطافپذیری بسیار حیاتی است. بانکها باید سیستمهای پردازش تراکنش مرکزی قدرتمندی داشته باشند تا تجربیات خرید و معامله خوبی را در زمینه تسهیلات کیف پول تلفن همراه خود ارائه کنند. سیستمهای مرکزی قدیمی که قادر به حمایت از محصولات و کانالهای نامحدود و مقدار زیادی از دادههای مشتری نیستند، باید با سیستمهای انعطافپذیر مبتنی بر معماری سرویسگرا8 و سایر سیستم عاملهای فناوریهای مدرن جایگزین گردد. سیستمهای مرکزی تغییریافته و جدید بانک باید یک تجربه غنی مشتری، عملیات چندکانال یکپارچه، هوش کسبوکار تحلیل محور، فرآیندهای دفتری و پشتیبانی ساده، مقولهی محصول نوآورانه، مزیت ورود سریع به بازار و انعطافپذیری در انطباق با شرایط بازار پویا فعال نمایند. حرکت به سمت ساختار (معماری) متمرکز مرکزِ پرداخت نیز برای بانکها قابل توصیه است.

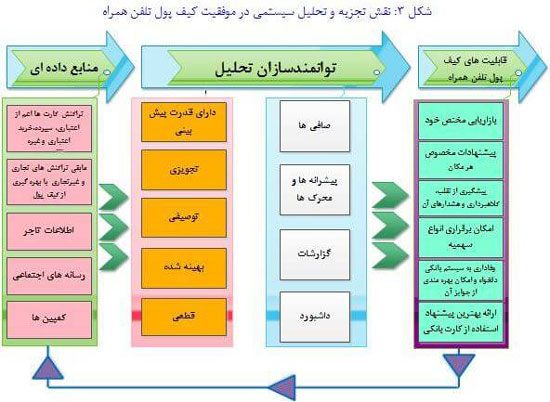

ج: تجزیه و تحلیل: بانکها باید راهحلهای تحلیلی قوی به کار گیرند تا بتوانند مشتریان هر بخش از بازار خود را بر اساس تنوع رفتاری و با استراتژیهایی متفاوت با تقسیمبندیهای سنتی مشتریان (همچون سطح درآمد، سن، و غیره) هدف قرار دهند. به عنوان مثال، کاربران حرفهای و باهوش تکنولوژی، بیشتر تمایل به سمت ویژگیهای اجتماعی و ابتیاعِ کیف پول تلفن همراه دارند. با این حال، بخش دیگری در درجه اول دغدغهی استفادهی موثر از کارتهای خود با انجام بهترین تصمیم پرداخت در مقابل مزایای روشهای قدیمی که بدان وفادارند، وضعیت مالی، هزینههای استفاده از این روش جدید، و غیره را دارند. برای داشتن تحلیلهای رفتاری قوی، ایجاد قابلیتهای بزرگِ تجزیه و تحلیل داده بسیار مهم است. بانکها با بهرهمندی از اهرم موثر تجزیه و تحلیل دادههای بزرگ، بطور عملی میتوانند، مقادیر زیادی از دادههای داخلی و خارجی سازمانیافته و غیرسازمانیافته را بررسی کنند. بانکها میتوانند از طریق دسترسی به اطلاعاتی همچون تاریخ خرید، عادات مالی و اطلاعاتی مبتنی بر مکان، به مشتریان خود خدمات و پیشنهادات فوری و شخصی ارائه دهند. یک کیف پول تلفن همراه تقویت شده با تحلیلهای مذکور تمایز رقابتی بازار مالیِ در حال تغییر خواهد بود. شکل3 نمایانگر نقش کلیدی تجزیه و تحلیل در موفقیت کیف پول تلفن همراه است.

د: معماری و ساختار باز: بانکها باید بر معماری «باز» کیف پول تلفن همراه که منجر به توانایی پذیرش انواع کارتهای تمام موسسات مالی مشتری میگردد، تمرکز کنند. این امکان، برنامه کیف پول را به حمایت از گزینههای متعدد پرداخت، برنامههای پایبندی مشتریان به یک موسسه تامین مالی خاص و حسابهای موجود در بسیاری از موسسات مالی، قادر میسازد. این رویکرد همچنین به ادغام محتوایی مسائل مربوط به شخص ثالث و سایر خدمات ارزش افزوده مانند برنامههای سهمیهبندی و وفاداری9 کمک خواهد کرد. کیف پولهای تلفن همراه با ساختار باز همچنین به فراگیری انبوه و سریع کیف پولهای تلفن همراه منجر میگردند.

هـ: امنیت: بانکها باید بر کاهش نگرانیهای مشتریان در زمینه مسایل امنیتی و حریم خصوصی کیف پول تلفن همراه خود تمرکز کنند. آنچه امروزه اتفاق میافتد این است که، بسیاری از کاربران به استفاده از کیف پول تلفن همراه خود برای انجام معاملات کم خطر و کم ارزش (به عنوان مثال استفاده از کارت عضویت/ وفاداری، بلیط غیرکاغذی، کوپن، و غیره) متمایل میباشند؛ اما، اغلب کاربران با استفاده از کیف پول تلفن همراه برای ذخیره پول نقد، کارتهای امنیت اجتماعی، و یا برای خریدهای با ارزش بسیار بالا در فروشگاه راحت نیستند.

و: فعالسازی قابلیتهای بهتر جهت ارتقای تجربه مشتری: مشتریان به طور معمول برای انتقال پول، پرداخت از طریق کارت در فروشگاه، پسانداز، برداشت نقدی از صندوقهای ذخیره، پرداخت از پس انداز در فروشگاه و غیره از کیف پول تلفن همراه استفاده میکنند. علاوه بر این، مشتریان با کیف پول تلفن همراه خود، در پی دستیابی به انتخابهای پرداخت قدرتمند (حداکثرسازی برنامههای وفاداری، کاهش پرداختهای بهرهای در تراکنشها و غیره)، مدیریت خوب دریافتها و اسناد، انگیزهها و مشوقهای واقعی، توانایی ارزیابی/ بررسی/ جستجو، و قابلیتهای خرید و به اشتراکگذاری آن هستند. عمق و تنوع عملکرد بر روی سیستمهای تلفنهمراه، موسسات متعدد و مراکز خرید مختلف، پشتیبانی از سیستمهای چندکارته متصل به یک حساب، پشتیبانی از انواع گوشیهای همراه، امکان معرفی بهترین گزینه از بین کارتهای متعدد برای انجام پرداختها، ارائه سهمیه، جایزه و یا تخفیف برای استفاده کنندگان از کیف پول تلفن همراه، پیشنهادات ویژه بر مبنای محل حضور فرد، اطلاعات خرید و غیره نمونهای از مهمترین قابلیتهای کیف پول تلفن همراه است که میتواند منجر به ارتقای جایگاه آن در بین مشتریان گردد.

خلاصه و نتیجهگیری

کیف پول تلفن همراه فرصتی برای بانکها جهت افزایش سهم خود از کیف پول مشتری است. همچنان که تعداد بازیگرانی که وارد نزاع کیف پول تلفن همراه میشوند روز به روز افزایش مییابد، رقابت برای تسلط در این فرصت جدید هم بیشتر خواهد شد. این یک اشتباه برای بانکها است که به کیف پول تلفن همراه فقط به عنوان یکی دیگر از ابزارهای جایگزین پرداخت توجه کنند. همچنین، بانکها نباید در ارائه تعهد کیف پول تلفن همراه خود انفرادی عمل کنند. همکاری مشترک کلید موفقیت در این فرصت است. به عنوان مثال، برنامه WalletEdge ارائه شده توسط شرکت 10Infosysیک خط مشی سرهم و بههم پیوسته است که ایجاد یک اکوسیستم مالی متشکل از بانکها، مصرفکنندگان، شرکتهای مخابراتی، بازرگانان و دیگران را ممکن میسازد. چارچوب خدمات مشترک جامع از گذر تحویل از طریق یک فضا و ظرفیت اطلاعات خصوصی، به تغییر حالت اعضای اکوسیستم به سمت یک مدل کسبوکار دیجیتال کمک میکند. این مدل امکاناتی همچون مدیریت کیف پول، مدیریت تراکنش، مدیریت تجاری، مدیریت زنجیره تامین، کمیسیون و هزینه، و بسیاری موارد دیگر را فراهم میآورد.

منبع: ناظر اقتصاد