پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

یکی از اصطلاحات رایج نظام پرداخت الکترونیک ، کارمزد تبادلات است . این هزینه ای است که که در دنیا بین بانکهای عامل و پذیرنده کارتهای بانکی مبادله می شود. تعیین کننده این کارمزد شبکه های بزرگ پرداخت الکترونیک مانند VISA و MASTER CARD هستند و بیشترین هزینه ای است که پذیرندگان کارتهای بانکی باید پرداخت کنند.

شرکت مسترکارت، در ابتدا به نام مسترشارژ شناخته میشد، که چندین بانک کالیفرنیا این کارت را برای مشتریان خود، ارائه میکردند. در سال ۱۹۷۹ بطور رسمی نام مستر شارژ به مسترکارت تغییر پیدا کرد. در ۱۹۹۰ مسترکارت شبکه اکسس کارت که گستردهترین شبکه کارتهای یکپارچه بریتانیا بشمار میآمد را خریداری و در خود ادغام کرد.

در سال ۲۰۰۲ مسترکارت اقدام به خریداری یوروپِی اینترنشنال نمود، که یکی از دو شبکه گسترده کارتهای اعتباری اروپا بشمار میآمد. در سال ۲۰۱۰ بزرگترین شبکه پرداخت بریتانیا بنام دیتاکش را خریداری کرد.این شرکت در سال ۲۰۱۲ شبکه خود را باز هم توسعه داد و بخش خاورمیانه خود را راهاندازی کرد. در ۲۰۱۴ با خریداری شرکت پینپوینت، به بازار پرداختهای استرالیا نیز وارد شد.امروزه در بیش از ۲۱۰ کشور جهان، میتوان از خدمات مسترکارت استفاده نمود.

مهمترین رقیب مسترکارت در ابتدای فعالیت، بانکآمریکارت بود، که توسط بانک مرکزی آمریکا صادر میگردید. در سال 1970 یک شرکت مستقل به نام انبیآی برای مدیریت، گسترش و توسعه این سیستم تاسیس گردید. پس از چندی یک شرکت چندملیتی به نام ایبانکو برای مدیریت بینالمللی این سیستم تشکیل شد. این شرکت به فکر یکپارچه کردن سیستم در تمامی کشورها بود و به همین دلیل، تمامی دارندگان این امتیاز را، در سال ۱۹۷۵ با یکدیگر متحد کرده و نام ویزا (Visa) را برای کارتها انتخاب کرد.ویزا اکنون یک سیستم پرداخت جهانی است، که مشتریان، موسسات مالی و دولتها را در بیش از ۲۰۰ کشور جهان، از طریق بانکداری الکترونیک به هم مرتبط میسازد.

در سال ۲۰۰۹ بیش از ۶۲ میلیارد تراکنش مالی از طریق این شرکت ویزا کارت، انجام شده که حجم مالی آن به ۴٫۴ تریلیارد دلار میرسد. این عملیات، در سال ۲۰۱۲ درآمدی بالغ بر ۱۰٫۴۲۱ میلیارد دلار را، برای ویزا در بر داشتهاست.

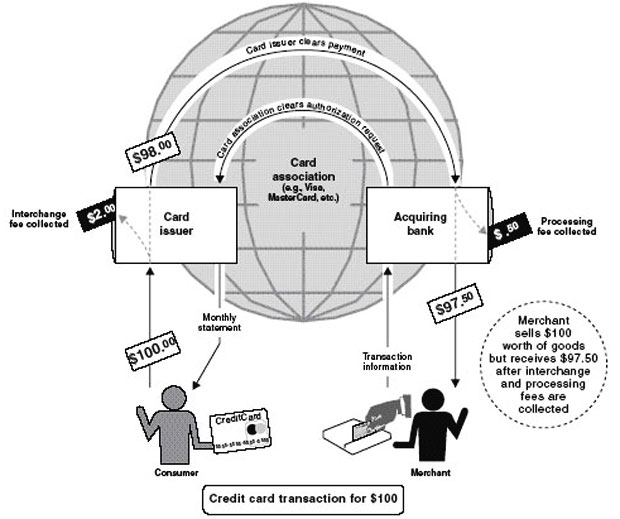

هنگامی که یک مشتری خریدی به ارزش 100 دلار انجام دهد ، 2 دلار به عنوان کارمزد تبادلات به شبکه VISA و MASTER CARD و نیم دلار بابت کارمزد پردازش کسر شده و در نهایت و 97.5 دلار به حساب فروشنده واریز می شود. نحوه قیمت گذاری کارمزد تبادلات ساختار پیچیده ای دارد و به عواملی چون برند کارت ، نوع کارت (نقدی یا اعتباری) ، نوع و اندازه فروشگاه پذیرنده و نوع تراکنش (آنلاین یا آفلاین) بستگی دارد. در کل مجموع یک عدد ثابت و درصدی از کل مبلغ خرید تشکیل دهنده این کارمزد است.

در آمریکا به عنوان یکی از بزرگترین بازارهای کارتهای بانکی میانگین این مبلغ معادل 2 درصد است و در برخی از کشورهای پیشرفته مانند استرالیا این مبلغ بسیار پایین تر است. یکی از عوامل تعیین کننده میزان این کارمزد نوع تراکنش نقدی یا اعتباری است. برخلاف تصور عمومی که تمامی تراکنش های انجام گرفته توسط کارت نقدی به صورت آنلاین است ، در کشورهایی که از شبکه پرداخت ویزا و مستر استفاده می کنند ، هنگام خرید معمولا از دارنده کارت نقدی سوال می شود که نوع تراکنش آنلاین باشد یا آفلاین.

اگر خریدار از کد رمز خود برای کشیدن کارت استفاده کند این یک تراکنش آنلاین است و اگر رسید هزینه را امضا کند و رمز خود را وارد نکند، یک تراکنش آفلاین است. این امر تفاوتی برای خریدار ایجاد نمی کند اما برای فروشنده اهمیت بیشتری دارد.

در یک پرداخت آنلاین فروشنده برای هر تراکنش فقط در حدود 10 سنت به بانک صادرکننده کارت پرداخت می کند. اما در پرداخت آفلاین این مبلغ در حدود 2 درصد خرید است. در برخی کشورها و ایالتهای آمریکا فروشنده مجاز است این 2 درصد را از خریدار دریافت کند.

در این میان بانکها برای ایجاد انگیزه انتخاب تراکنش آفلاین ، از دارندگان کارت کارمزدی در حدود یک تا 2 دلار برای هر تراکنش آنلاین دریافت می کنند یا حتی جوایزی برای تراکنش آفلاین دریافت می کنند. در مقابل برخی از فروشگاه های بزرگ برای تشویق مشتریان به استفاده از روشهای کم هزینه تر پرداخت مانند چک یا پول نقد ، تخفیفهای ویژه ای در نظر می گیرند. در سالهای اخیر مسئله کارمزد تبادلات بسیار بحث برانگیز بوده است ، در سال 2012 فروشگاه بزرگ وال مارت به همراه 50 فروشگاه پذیرنده کارتهای الکترونیکی در آمریکا ، شکایتی را علیه VISA و MASTER CARD و بانکهای بزرگی که این کارمزد را دریافت می کردند به دادگاه بردند ، در این شکایت عنوان شده بود که با توجه به پیشرفتهای تکنولوژی و در نتیجه کمتر شدن هزینه های پرداختهای الکترونیک ، میزان این کارمزد بسیار بالا و غیر منطقی است.

در سال 2010 تحقیقات و بررسی های گسترده ای در تلاش برای کاهش کارمزد تبادلات آغاز شد که از نتایج اصلی آن بازنگری قوانین فدرال و اعمال قوانین محدود کننده برای بانکهای صادر کننده کارت است. در این قوانین همچنین کارتهای پیش پرداخت از این هزینه معاف شده اند. اما این قوانین جدید نیز محدودیتی برای شبکه هایVISA و MASTER CARD ایجاد نمی کنند در نتیجه به نظر می رسد با مرور زمان تاثیر مثبت این قوانین بر پذیرندگان و دارندگان کارتهای بانکی کم رنگ شود چراکه بانکهای بزرگ همچنان باید این هزینه سنگین را به شبکه های پرداخت بپردازند و محل تامین این هزینه ، افزایش سطح کارمزدهای خدمات عمومی بانکها خواهد بود.

بدین ترتیب تجربیات جهانی نیز نشان می دهد مسئله کارمزدها و منافع حاصل از آن برای هر یک بازیگران اصلی، همواره با چالش ها و تفاوت دیدگاه روبرو است. این مسئله در نظام بانکی ایران در سالهای آتی با گسترش تبادلات و معاملات بین الملل و ورود عرضه کنندگان جهانی آن در شکل متفاوتی از امروز بروز خواهد کرد. مسئله دریافت کارمزد از پرداختهای الکترونیکی موضوعی اجتناب ناپذیر است. آنچه باید به آن توجه داشت ، پرداخت سهم ، میزان و شکل دریافت آن است که بر اساس ارزش و کارکردهای تعیین و مطالبه می گردد.

سوده کارگر / کارشناس بازاریابی و توسعه مشتریان بانک سامان / پژوهشگر مرکز فابا

منبع: ماهنامه بانکداری الکترونیک مرکز فابا / پول پرس