پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نبود نظارت کافی روی پایانههای فروش، رقابت بیدلیل شرکتهای ارائهدهنده خدمات پرداخت برای نصب پایانههای فروش، رعایت نشدن استانداردهای امنیتی از سوی pspها، توجه نکردن به دستورالعملهای بانک مرکزی، انجام تراکنشهای بانکی روی دستگاههای pos و همچنین افزایش چشمگیر میزان تراکنشهای انجامشده روی پایانههای فروش و پراکندگی ایجادشده در پایانههای فروش و شرکتهای ارائهدهنده خدمات پرداخت از جمله دلایل شکلگیری شبکه پرداخت الکترونیکی کشور بود.

طبق آمار بانک مرکزی مبلغ تراکنشها روی پایانههای فروش طی یک سال منتهی به مهرماه سال ۹۱ تقریبا شش برابر شده است و از ۱۹۲ هزار و ۳۵۳ میلیارد و ۹۱۹ میلیون و ۷۸۸ هزار و ۵۲ ریال به ۷۹۷ هزار و ۴۲۰ میلیارد و ۹۵۹ میلیون و ۹۵۴ هزار و ۹۷۲ ریال رسیده است. اگرچه کارشناسان بانک مرکزی این رقم را چندان دقیق نمیدانند و دلیل این افزایش ناگهانی را انجام برخی از تراکنشهای بانکی روی دستگاههای pos میدانند اما همین افزایش نشاندهنده نیاز به یک نگاه مدیریتی جدا روی این میزان تراکنشهاست.

.

بانک مرکزی اول و آخر کار خودش را میکند

هرچند برای رفع این مشکلات پیشنهادهای مختلفی روی میز مدیران بانک مرکزی قرار داشت اما آنان برای پیشبرد کار خود الگویی مانند شتاب را انتخاب کردند چراکه یک بار آن را آزموده بودند و با وجود انتقادهایی که به آن وارد میشود از عملکرد آن راضی بهنظر میرسند.

شاپرک نتیجه حداقل دو سال مطالعه طرحهای مختلف و پروژههای گوناگون است. پس از اجرایی شدن این طرح بانک مرکزی سعی کرد سیاستی پیشه کند تا تمامی طرفهای درگیر را با خود همسو سازد تا شاید انتقاداتی که به شتاب مطرح میشد این بار مطرح نشود، اما متاسفانه اینگونه نشد و با اجرایی شدنش خیل انتقادات را به سمت خود کشید. از مهمترین انتقاداتی که در شرایط فعلی به شاپرک وارد میشود نداشتن یک بکآپ مطمئن و همچنین آزمون و خطایی است که برای پیشبرد فعالیتهای خود انجام میدهد.

.

مشکلات پیش روی شاپرک

هنوز چند روزی از راهاندازی شاپرک در آذرماه نگذشته بود که به دلیل ایجاد اختلالی در شتاب انجام تراکنش روی پایانههای فروش متوقف شد و گره خوردن این موضوع با قطع تسویه آنی موجب شد تا تمامی پذیرندگان دستگاههای pos در اقدامی غیرهماهنگ اعلام کنند که دستگاهها خراب است و مشتریان را به سمت استفاده از پول نقد سوق دهند.

در همان زمان مدیرعامل شاپرک اعلام کرد:«در نظر داریم تمهیداتی را در نظر بگیریم که این مشکل را به گونهای حل کنیم تا زمانی که شتاب قطع یا دچار اختلال میشود در شاپرک اختلالی ایجاد نشود که البته این کار به لحاظ تکنیکی نیاز به زمان زیادی دارد تا طراحی و عملیاتی شود.»

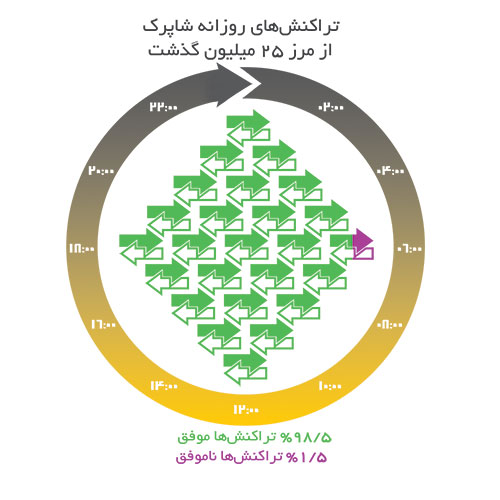

پس از اینکه بازار حالت عادی خود را به دست آورد مدیر فناوری اطلاعات بانک مرکزی از موفقیت شاپرک خبر داد و اعلام کرد میزان تراکنشهای روزانه شاپرک از ۲۵ میلیون تراکنش گذشت و ۵/۹۸ درصد از تراکنشهای شاپرک موفق بودهاند.

اما درست بعد از اینکه یارانهها در بهمنماه واریز شد دوباره به روزهای اولیه بازگشتیم، تقریبا هیچکدام از پایانههای فروش کار نمیکردند و همه دلیل آن را قطعی شتاب و واریز یارانهها میدانستند، حتی یکی از پذیرندگان میگفت:«موقع پرداخت یارانه بانک ملی تمامی حسابها را قطع میکند تا بتواند یارانهها را به حساب مردم واریز کند.» به نظر میرسید مردم به این روند عادت کردهاند، قطعی پایانههای فروش یا حتی دستگاههای خودپرداز در روزهای پرداخت یارانه خیلی عادی است و کسی که تعجب میکند کار عجیبی انجام داده است.

.

دفاع ناصر حکیمی از شاپرک

اما در همین زمان مدیر فناوری اطلاعات بانک مرکزی اعلام کرد در زمان واریز یارانهها مشکلی به وجود نیامده. ناصر حکیمی که در مورد دلیل قطعی شبکه پایانههای فروش صحبت میکرد، اعلام کرد:«در چند روز گذشته (۸ بهمن تا ۱۳ بهمن) که روزهای کمترافیکی بود تغییراتی در شبکه صورت گرفت که بروز برخی اختلالات اجتنابناپذیر بود و به همین دلیل قبل از بروز این مشکل اطلاعرسانی انجام شد اما بهرغم همه این پیشبینیها یارانههای نقدی ۱۰ روز زودتر به حساب خانوار واریز شد و خوشبختانه در زمان واریز یارانهها و برداشت آن مشکلی در شبکه به وجود نیامد.»

او ادامه داد:«روز یکشنبه (۸ بهمنماه) به دلیل اعمال برخی تغییرات در شبکه پوزها، این اختلال در این بخش به وجود آمد و روز دوشنبه برای شبکه شتاب این تغییرات اعمال شد و پوزها و خودپردازها با مشکل مواجه شدند اما روز سهشنبه که یارانهها پرداخت شد اختلالات کمتر شد و هماکنون میانگین زمان پاسخگویی به دو ثانیه رسیده در حالی که در دورههای قبل حدود ۱۳ ثانیه بود.»

او در مورد آمار تراکنش موفق و ناموفق در روزهای یکشنبه و دوشنبه، گفت:«حجم تراکنشها در آن دو روز حدود ۲۰ میلیون بود و ۱۵ درصد آنها ناموفق بود که این نرخ مناسب نیست؛ البته ما تلاش کردیم در آن مقطع تراکنشهای ناموفق بیش از ۱۵ درصد نشود. روز چهارشنبه میزان تراکنشهای ناموفق حدود دو تا سه درصد بود.»

او در پاسخ به این سوال که آیا بیشتر تراکنشهای ناموفق مربوط به پوزها بوده است، گفت:«در روز یکشنبه اغلب تراکنشهای ناموفق مربوط به پوزها بود اما در روز دوشنبه ۵۰ درصد برای پوزها و ۵۰ درصد متعلق به عابربانکها بود.»

.

پول ما کجا میرود؟

پس از پیادهسازی شاپرک و اتصال حدود سه میلیون پایانه فروش به آن اولین نتیجهای که پذیرندگان حس کردند قطع واریز آنی پول به حسابشان بود. همین امر موجب شد تا آنان در اقدامی ناهماهنگ یا دستگاههای POS را از فروشگاههای خود جمع کنند و یا به مشتریانشان اعلام کنند که دستگاه خراب است. تمامی آنها یک سوال را مطرح میکردند ، پول ما کجا میرود؟

همین امر موجب شد تا مسوولان بانک مرکزی و شاپرک به سرعت واکنش نشان دهند و اعلام کنند که پول نزد بانک مرکزی نگه داشته میشود و ظرف ۴۸ ساعت تسویه و به حساب پذیرنده واریز میشود.

این گفته در ابتدا به مذاق دارندگان POS خوش نیامد، آنان به واریز آنی طی دو سال گذشته عادت کرده بودند.

.

بانک ملت، تسویه آنی را باب کرد

پیش از صدور دستورالعمل جدید ارائهکنندگان خدمات پرداخت از سوی بانک مرکزی در دستورالعمل گذشته نیز تسویهحساب آنی با پذیرندگان ممنوع بود اما بانک ملت زمانی که تصمیم گرفت حضور خود را در بازار شبکه پرداخت کشور گسترش دهد و بتواند برای خود جایی باز کند از دو سال پیش به پذیرندگان طرف قراردادش وعده تسویهحساب آنی میداد و از همان زمان دیگر بانکها و شرکتهای ارائهدهنده خدمات پرداخت برای اینکه از این بازار عقب نمانند و بتوانند سهم بازار خود را حفظ کنند همین سیاست را پیش گرفتند.

تسویه آنی در شرایطی در ایران اجرایی شد که تعداد بسیار کمی از تراکنشها در دنیا از این قاعده تبعیت میکنند. آن نیز فقط در شرایط خاص اجرا میشود مانند اجرایی شدن یک خط اعتباری، یک هزینه پولی و یا کنترلهای بالادستی. اما پیش از شکلگیری تمامی این زیرساختها تسویه آنی در ایران اجرایی شد. از همین رو بازاری که پیش از این با سردمداری بانک ملی کارمزدهایش را صفر کرده بود این بار با سردمداری بانک ملت تسویه آنی را پیاده کرد.

اما با گذشت چند روز تب تسویه آنی نیز خوابید چراکه شاپرک در طول روز تقریبا چهار بار عمل تسویه را انجام میداد. از سوی دیگر بانک مرکزی و شرکت شاپرک قول دادهاند برای صنفهایی که تسویه لحظهای ارزش ویژهای دارد این سازوکار را پیشبینی کند و به سمت اجرایی کردن آن پیش رود هر چند آنان نیز باید برای دریافت این سرویس هزینهای بپردازند.

مدیر فناوری اطلاعات بانک مرکزی نیز اعلام کرده است بسیاری از واحدهای صنفی چندان اصراری به تسویه آنی ندارند، فقط میخواهند به صورت دقیق زمان تسویه برایشان مشخص شود که به زودی این زمانها نیز مشخص خواهد شد.

البته اگر از واحدهای صنفی و در کل بخش خصوصی بگذریم بخش دولتی هنوز تسویهاش آنی است چراکه با حسابهای دولتی کار دارد و تاخیر در پرداختهای دولتی شاید مشکلزا باشد اما مسوولان بانک مرکزی اعلام کردهاند در حال مذاکره با بخشهایی از دولت هستند تا تسویه آنی در گمرک و دفاتر اسناد نیز متوقف شود.

پستچی دو بار زنگ میزند

پنجم دیماه سال 91 به صورت رسمی تمامی فرآیند پرداخت کارتی نزدیک به دو میلیون و ۵۰۵ هزار و ۴۳۵ پایانه فروشگاهی به شاپرک منتقل شد و تراکنشهای پایانههای فروش که طبق آمار بانک مرکزی تا پایان مهرماه از مرز ۲۲۶ میلیون تراکنش گذشته بود، به این شبکه منتقل شد.

انتقال تمامی تراکنشهای پرداخت کارتی روی شاپرک درست یک سال پس از تشکیل این شرکت صورت گرفت، شرکت شاپرک در دیماه سال ۱۳۹۰ با مشارکت بانکهای کشور تشکیل شد و از همان زمان قرار بود مدیریت شبکه پرداخت را بر عهده گیرد، آییننامه فعالیت شرکتهای ارائهدهنده خدمات پرداخت که ۲۶ آذرماه به تصویب شورای پول و اعتبار رسیده بود کمکم میتوانست شکل اجرایی به خود گیرد و بانک مرکزی نیز در ۱۶ بهمنماه دستورالعمل فعالیت شاپرک را به صورت رسمی به بانکها ابلاغ کرد.

به دلیل مصادف شدن ابلاغ این آییننامه با روزهای پایانی سال قرار شد تا طی شدن این زمان تغییری در ساختار شرکتهای ارائهدهنده خدمات پرداخت یا PSPها ایجاد نشود اما مدیران این شبکه آزمونهای ابتدایی خود را آغاز کردند و با طراحی پروتکلهای اولیه فرآیند کاری تصمیم گرفتند در تعطیلات نوروز شبکهای را که زیرساختهای آن را آماده کرده بودند، بیازمایند. برای تست این مسیر سه شرکت پرداخت الکترونیک سامان، انیاک و پرشین سوئیچ پیشقدم شدند و تقریبا تا ۲۴ فروردینماه تمامی تستهای اولیه شبکه به پایان رسید.

حال نوبت اتصال بود. طبق پیشبینیهای اولیه قرار بود از ۱۵ اردیبهشتماه به تدریج شرکتهای ارائهدهنده خدمات پرداخت به این سامانه متصل شوند و تعدادی از پایانههای خود را روی آن منتقل کنند اما درست در همین دوران به دلیل درز اطلاعات از انیاک فعالیت این شرکت با شاپرک متوقف و ادامه همکاری منوط به تصمیم بانک مرکزی شد و شرکت پرشین سوئیچ نیز که هنوز مجوزش نهایی نشده بود از این گردونه خارج شد. از سه شرکت اولیه فقط پرداخت الکترونیک سامان ماند اما شاپرک فعالیت اولیه خود را با دو PSP آغاز کرد.

سداد PSP دیگری بود که به این گردونه وارد شد، مدیران شاپرک پس از بررسی بازار به این نتیجه رسیدند که تعداد زیادی از پایانههای فروش فعال در کشور برای بانک ملی است، بانک ملی پیش از همه فعالیت در این بازار را شروع کرده بود از همین رو خود راسا به نصب POS اقدام کرده و با هیچ PSPای نیز کار نکرده بود اما اتصال بانک به شاپرک خلاف قانون بود و از سویی انتقال ۳۰۰ هزار POS نیز به یک شرکت خصوصی دارای مجوز وقتگیر بود. اما سداد تقریبا از سال ۸۹ تقاضای صدور مجوز برای شرکت PSP را به بانک مرکزی ارائه داده بود اما با توجه به تغییراتی که قرار بود در ساختار شرکتهای ارائهدهنده خدمات پرداخت صورت گیرد بانک مرکزی مجوز جدیدی برای شرکتهای ارائهدهنده خدمات پرداخت صادر نکرده بود.

شکلگیری شاپرک موجب شد تا صدور مجوز برای سداد نیز سرعت گیرد.

بانک ملی همانطور که اولین بانکی بود که در دهه ۷۰ اقدام به نصب POSدر فروشگاهها کرد این بار نیز جزو اولین شرکتهای ارائهدهنده خدمات بود که فعالیت خود را با شاپرک آغاز کرد.

در این میان مشکل فقط سداد نبود مهلت مجوز تمامیPSP ها تا پایان اسفندماه سال ۹۰ به پایان میرسید و شرکتها باید مجددا اعتبارسنجی میشدند و مجوز جدید دریافت میکردند و با توجه به حوادث پیشآمده این روند کمی سختتر شده بود اینبار شاخکهای حسی بانک مرکزی و مسوولان شاپرک روی مسائل امنیتی حساستر شده بود. شاپرک با کمک کارشناسان رسمی امنیت تمامی شرکتهای ارائهدهنده خدمات پرداخت را بررسی کردند و در همان بررسیها متوجه شدند انیاک تنها شرکتی که با مشکل امنیتی مواجه بوده نیست، سه شرکت دیگر نیز با همان مشکلات مواجه بودند و در اولین قدم سعی کردند آن مشکلات را رفع کنند. هماکنون ۱۲ شرکت مجوز فعالیت دریافت کردهاند و به صورت رسمی به شاپرک متصل هستند و در حدود ۲۷ شرکت تقاضای صدور مجوز خود را ارائه کردهاند.

تمام مردان رئیسجمهور

اولین مقررات ناظر بر فعالیتهای شرکتهای ارائهکننده خدمات پرداخت در سال ۸۳ تنظیم شد، هرچند پیش از تصویب این مقررات قرار بود شرکتهای ارائهدهنده خدمات پرداخت به صورت مستقیم به شتاب متصل باشند اما پس از تصویب مقررات شرکتهای ارائهدهنده خدمات پرداخت متوجه شدند برای ادامه حیات باید به یک بانک متصل باشند و اگر نتوانند با بانکها همکاری کنند، دیگر جایی در بازار ندارند.

پرداخت الکترونیک سامان، به پرداخت ملت، سایان کارت و تجارت الکترونیکی پارسیان اولین شرکتهایی بودند که موفق به دریافت مجوز فعالیت از بانک مرکزی شدند اما به تدریج هر کدام از بانکهای کشور به این نتیجه رسیدند که برای فعالیت در این بازار بهتر است خود شرکتی راهاندازی کنند تا بتوانند سهم بیشتری از این بازار جدید به دست آورند. همین تفکر موجب شد در یک دوره زمانی کوتاه تعداد شرکتهای ارائهدهنده خدمات پرداخت از ۲۰ شرکت بگذرد. همین امر، نظارت و کنترل را بر این شرکتها از سوی بانک مرکزی سخت کرده بود. بسیاری از مدیران بانکی نیز معتقد بودند در مقرراتی که در سال ۸۳ برای شرکتهای ارائهدهنده خدمات پرداخت تنظیم و تصویب شده بود، عنصر نظارت بسیار کمرنگ بود و بازوهای اجرایی برای این نظارت پیشبینی نشده بود. همین امر موجب شد پس از شکلگیری شبکه پایانههای فروشگاهی با وجود دستورالعملهای صریح بانک مرکزی در خصوص چگونگی تسویه یا میزان کارمزدها هر کدام از شرکتهای ارائهدهنده خدمات پرداخت برای به دست آوردن سهم بیشتری از بازار راه خود را پیش گیرد.

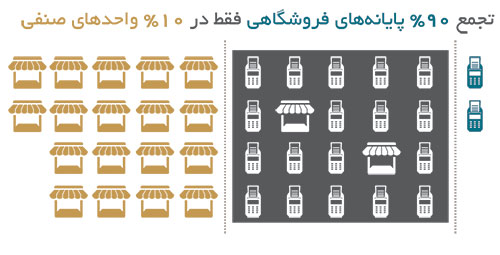

بینظمی در بازار پایانههای فروشگاهی و تجمع ۹۰ درصد پایانههای فروشگاهی فقط در ۱۰ درصد واحدهای صنفی بانک مرکزی را به تدریج به فکر بازنگری در مقررات ناظر بر ارائهدهنده خدمات پرداخت انداخت.

اولین جرقهها در سال ۸۹ زده شد؛ زمانی که مصطفی پورمحمدی معاون وزیر اقتصاد بود. در آن زمان طرح تجمیع شرکتهای PSP مطرح شد اما با توجه به اینکه بانک مرکزی خود را متولی شرکتهای ارائهدهنده خدمات پرداخت میدانست طرح دیگری را در دستور کاری خود قرار داد با عنوان مگا پیاسپی. هر چند این طرح هیچگاه به شکل رسمی منتشر نشد و با وجودی که تقریبا دو سال همه از این طرح و چگونگی آن صحبت میکردند، هرگز پیشنویسی از آن از سوی بانک مرکزی به صورت رسمی منتشر نشد. آنچه در محافل بانکی رد و بدل میشد نشان میداد بانک مرکزی تصمیم دارد به سه شرکت برای ارائه خدمات پرداخت مجوز دهد و سایر شرکتها در زیرمجموعه این شرکت فعالیت کنند اما آن شرکتها چگونه انتخاب خواهند شد؟ ملاک بزرگی یا اهمیت یک شرکت چیست؟ این طرح نیز مانند تمامی طرحها موافقان و مخالفانی داشت اما به دلیل اینکه هیچ پیشنویسی از آن به صورت رسمی منتشر نشد، با مطرح شدن شاپرک از یاد رفت و مسوولان بانکی نیز حتی تدوین چنین طرحی را تکذیب کردند.

مردی از لارامی

اولین پایانههای فروشی که در کشور نصب شد برای خرید به وسیله کارتهای اعتباری ویزا و مستر بود. بانک ملی طی سالهای ۷۲ و ۷۳ درست زمانی که توریستهای خارجی، ایران را بعد از جنگ تحمیلی بهترین مکان برای بازدید و گشتوگذار میدانستند و حمل پول نقد به ایران برایشان ناآشنا بود، به نصب پایانههای فروشی اقدام کرد که ازطریق آنها توریستها میتوانستند بهوسیله کارتهای ویزا و مستر خود خرید کنند اما این پروژه نیز چندان دوام نیاورد و با اوجگیری تحریمها علیه ایران بانک ملی آن پایانهها را جمع کرد تا به گونهای دیگر آنها را بهکار گیرد. پس از پیادهسازی CORE و سیستم کارت بانک ملی در سال ۷۵ اولین POSها وATM های خود را نصب کرد و در سال ۷۶ تعداد کارتهای صادرشده بانک ملی به ۱۶۰ هزار کارت رسید. استقبال از این سیستم موجب شد تا به تدریج سایر بانکها نیز به این سمت حرکت کنند. با شکلگیری شتاب در هشتم مردادماه سال ۸۱ روند کار تغییر یافت. به تدریج بانکهای خصوصی شکل گرفتند و شرکتهای خصوصی ارائهدهنده خدمات پرداخت وارد عرصه شدند.

هر چند نصب اولین POSها توسط بانک ملی صورت گرفته اما توسعه و گسترش این بازار مدیون بانک پارسیان و شرکت تجارت الکترونیکی پارسیان است، این بانک در طول سالهای ۸۵ و ۸۶ طی یک سال تعداد دستگاههای پایانه فروش را از کمتر از ۱۰ هزار پایانه به ۸۰ هزار پایانه و طی سالهای بعد به بیش از ۱۰۰ هزار پایانه رساند. در آن زمان بانکهای دیگر نیز به تدریج متوجه شدند که این بازار مناسبی است و نباید آن را از دست بدهند. هماکنون تعداد پایانههای فروش به بیش از دو و نیم میلیون رسیده است.

منبع: ماهنامه پیوست