پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

با اینکه فناوری در چند دههی گذشته وارد صنعت خدمات مالی شد، اما مفهوم فینتک در اروپا اخیرا اوج گرفته است. فینتک اروپا در طی چند سال گذشته توانست سرمایهگذاریهای بزرگی را شاهد باشد، آیا این منطقه همچنان قادر به حفظ این سرعت در رشد سرمایهگذاریها خواهد بود؟

مرحلهی ظهور و رشد فینتک اروپا

فینتک از زمان پیدایش بحرانهای مالی، شروع به رشد و پیشرفت گذاشت. در آن زمان، تعداد مشتریان و تنظیمکنندگان بانکهای سنتی افزایش پیدا کرد و بانکها بهجای سرمایهگذاری در استراتژی دیجیتال، بر روی بهبود و بازیابی تمرکز کردند. در نتیجهی این اقدام، مشتریان از بانکهای پرآوازه روی برگرداندند و بهسوی تکنولوژیهای جدیدی که توسط بانکهای چالشگر ارائه میشد، حرکت کردند. مونزو (Monzo) و فیدور (Fidor) دو نمونه از معروفترین بانکهای چالشگر هستند و رویهم به بیش از 900000 مشتری در اروپا سرویس میدهند.

علاوه بر آن، گسترش همگانی استفاده از گوشیهای هوشمند در بین نسل جوان، نیاز به حضور فیزیکی در شعبهی بانک را از میان برداشته است. نتایج تحقیقات انجمن بانکداری بریتانیا (British Banking Association) نشان داده که تعداد مراجعین به شعب بانکی، از سال 2011 تا سال 2016 با کاهش 32 درصدی مواجه شده است. انجمن مصرفکنندگان ویچ در بریتانیا (UK consumer association Which) نیز گزارش کرده که از سال 2015 تاکنون، نزدیک به 60 شعبه بانکی در هر ماه، تعطیل شدهاند.

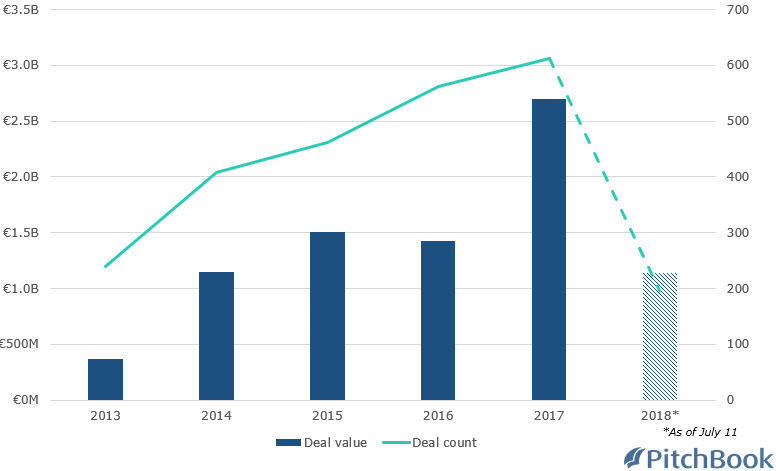

از ابتدای سال 2013 تاکنون، تعداد 2478 مورد سرمایهگذاری ریسکپذیر در اروپا انجام شده است.

پلتفرم پیچبوک (PitchBook) نشان داده که ارزش مالی این معاملات، به بیش از هشت میلیارد یورو میرسد. سال گذشته، رتبهی اول را از نظر تعداد و ارزش سرمایهگذاری در فینتک، به خود اختصاص داد. در طی این سال، 612 مورد سرمایهگذاری انجام شد و ارزش مالی آنها درمجموع، به 2.7 میلیارد یورو رسید.

سرویس انتقال پول ترانسفروایز (TransferWise)، موفق شد که 238 میلیون یورو سرمایه را در سری E جذب کند و عنوان بزرگترین تراکنش را به خودش اختصاص دهد؛ در نتیجهی این جذب سرمایه، ارزش شرکت به 1.6 میلیارد دلار رسید. اروپا، خانهی تعداد زیادی از فینتکهای تکشاخ است. متخصصان پرداخت رولوت (Revolut) و کلارنا (Klarna)، نمونههایی از این فینتکهای تکشاخ هستند و در آخرین دورهی سرمایه پذیری خود، به ترتیب به میزان 1.7 میلیارد دلار و 2.5 میلیارد دلار، ارزشگذاری شدهاند.

مرحلهی کاهش سرعت

باوجود آنکه در طی پنج سال گذشته، فینتک از محبوبیت روزافزونی در بین عموم برخوردار بوده، ولی به نظر نمیرسد که سال 2018 بتواند موفقیتهای سال 2017 را تکرار کند. بر طبق گزارش پلتفرم پیچبوک، از ابتدای سال 2018 تاکنون، تعداد 196 معامله به ارزش کلی 1.14 میلیارد دلار، به انجام رسیده است؛ همانطور که میبینید تعداد این معاملات، از یکسوم کل معاملات انجامشده در سال 2017 نیز کمتر است. شاید بگوئید که سایر بخشها نیز، همانند فینتک، شاهد کاهش در حجم سرمایهگذاری ریسکپذیر هستند، ولی این جمله در رابطه با ارزش سرمایهگذاریها، صحت ندارد.

آنچه واضح است، این است که فینتک اروپا قادر به تکرار سرعت رشد سال 2017 خود نخواهد بود.

حال این سؤال مطرح میشود که: چرا گرایش به سرمایهگذاری ریسکپذیر رو به افول گذاشته است؟

تحقیقات مشاوران کاپژمینی (Capgemini)، حاکی از آن هستند که مدل کسبوکار استارتآپهای فینتک، پایداری کمتری نسبت به مدل کسبوکار سنتی دارد و به همین علت است که فینتکها نیازمند مبارزه برای رسیدن به موفقیت در خدمات مالی هستند. علاوهبرآن، فقدان یک نام تجاری ریشهدار و شبکهی توزیعشده، موانع راه استارتآپها هستند و جلو افزایش مقیاس آنها را میگیرند.

بر اساس آنچه در این گزارش آمده، راهکار بقای استارتآپهای فینتک، عبارت است از: مشارکت. 75 درصد از فینتکهای دنیا، مشارکت را جزو اهداف اساسی خود میدانند. این امر، در برخی از موارد، منجر به معاملات درخشانی در بین فینتکها شده است. خرید استارتآپ سوئدی آیزتل (iZettle) توسط پیپال به ارزش ۲.۲ میلیارد دلار، نمونهای از این معاملات درخشان است.

در سوی دیگر رقابت، بانکهای ریشهدار نیز در حال اندوختن قدرت هستند. خرید بیانپی پاریباس (BNP Paribas) از بانک آنلاین کومپته نیکل (Compte Nickel) و خرید بیبیویای (BBVA) از چندین شرکت، از جمله بانک دیجیتال فنلاندی هُلوی (Holvi)، مثالهایی از اقدامات انجامشده توسط بانکهای رسمی برای رسیدن به موفقیت هستند.

افزایش تمایل به مشارکت با شرکتهایی که قبلا تاسیس شدهاند و مدتی از فعالیت آنها میگذرد، میتواند کاهش تعداد سرمایهگذاریها را توضیح دهد. چرا که کسبوکارهای موجود و بزرگ اغلب نیاز آنچنانی به جذب سرمایه ندارند. از همین رو، احتمالا فینتک اروپا نقطهی اوج خود را پشت سر گذاشته باشد.

منبع: Pitchbook