پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ترجمه: محمدکاظم کاظمیراد، کارشناس ارشد نظامهای پرداخت الکترونیک؛ ماهنامه عصر تراکنش / این مقاله به تجربهای از مسیر پیادهسازی بانکداری باز در اروپا و با نگاهی جامعتر در ایران میپردازد. اکثر مطالعات و پروژههای انجامشده در این حوزه عمدتاً در انگلستان اتفاق افتاده است و در حال حاضر در اروپا گسترده شده است و میتوان بهعنوان یک مبحث جدید به بررسی این موضوع در ایران نیز پرداخت.

بانکداری باز چیست؟

مردم انگلستان طی سالهای متمادی، به پیشنهادهای سنتی چهار بانک بزرگ (اچاسبیسی، بارکلیز، لویدز و آربیاس) عادت کرده بودند؛ بهطوری که این چهار بانک عهدهدار حدود 77 درصد حسابهای شخصی و 85 درصد حسابهای تجاری بودند، اما در سالهای اخیر، گستره فعالیت ایشان به سطح مشخصی از مشتریان بانکی رسیده است که معتقدند انگیزهای برای تغییر بانک فعلی ندارند.

مطالعات نشان میدهد که مردم انگلستان بهطور میانگین حساب بانکی خود را 17 سال نگه میدارند. در انگلستان 57 درصد مشتریان بیش از 10 سال و 37 درصد آنها بیش از 20 سال پشتیبان حساب خود را تغییر نمیدهند.

بانکها دریافتند که بدون وجود هیچ انگیزه یا نوآوری، مشتریان حاضر به تغییر بانک خود نیستند و بانکها هم تمایلی برای تقبل ریسک و سرمایهگذاری برای ارائه سرویسهای جدید ندارند. جالب است که برای تغییر این شرایط ابتدا قانونگذاران اروپایی و سپس بهطور خاص قانونگذاران انگلستان وارد عمل شدند. قانونگذاران اروپایی دریافتند که دامنه فعالیت، توسعه فناوری و رقابت، در بازیگران اصلی و بزرگ بازار بانکی محدود و دچار رکود شده است و ورود سازمانهای مالی به این عرصه با وجود قوانین حاکم غیرممکن است.

مقررات اروپا و انگلستان

از سال 2007، قانونگذاران اروپایی دو دستورالعمل خدمات پرداخت (PSD) برای مقابله با این موضوع منتشر کردند (PSD1 در سال 2007 و PSD2 در اکتبر 2015 اجرا شدند). این دو مجموعه از مقررات باعث شد تا سازمانهای جدید وارد عرصه بانکداری شده و رقابت افزایش یابد. همچنین، هزینههای تراکنشهای برونمرزی کاهش پیدا کرد و استفاده آزاد از اطلاعات بانکی مشتریان توسعه یافت.

PSD1 با فراهم کردن بستر قانونی برای ارائهدهندگان جدید خدمات پرداخت غیربانکی یا «مؤسسات پرداخت»، چارچوب جدیدی برای بازار پرداختهای اروپایی یکپارچه ایجاد کرد. این چارچوب جدید، دسترسی به بازار را برای مؤسسات پرداخت و اشخاص تازهوارد به بازار تسهیل میکرد و این امکان را فراهم میآورد تا شرکتهایی همچون پیپال، وردپی و وسترنیونیون برای ارائه و توسعه خدمات جدید ارسال وجه تأسیس شوند که مجبور نبودند استانداردهای یکسان با بانکها را داشته باشند.

این شالوده قانونی برای حوزه واحد پرداخت یورو (SEPA) نیز ارائه شد. با این مقررات، تقریباً تمام پرداختهای یورویی برونمرزی در منطقه تجارت آزاد اروپا (EFTA) با شرایط و نرخ یکسان با پرداختهای داخلی صورت میگیرد.

با اینکه PSD1 رقابت و دامنه انتخابهای مشتریان را افزایش داد، اما PSD2 گامی فراتر نهاد و با الزام بانکها به در دسترس گذاشتن حساب بانکی مشتریان برای مؤسسات خارجی در مسیری امن، باعث ترغیب بازیگران جدیدی برای ورود به بازار پرداخت شد. همچنین ارتباط مستقیم بین مشتریان بانک و خردهفروشان باعث شد تا امکان استفاده از رابطهای کاربردی برنامهنویسی (API) تحت شرایط برنامهریزیشده «دسترسی به حساب» (XS2A) فراهم شود.

مزیت کلیدی دیگری که توسط PSD2 برای مشتریان فراهم شد، این بود که مشتریان قادر شدند تا در یک مکان خاص از طریق چند کانال به اطلاعات بانکی خود دسترسی یابند. در راستای ارائه اطلاعات بهصورت آماده استفاده به مشتریان، اپلیکیشنها و سایتهای تجمیعکننده اطلاعات (Aggregator Website) به وجود آمدند تا دید کاملتری از تمامی حسابهای مشتری در بانکهای مختلف ارائه کرده و به مشتریان کمک کنند تا با توجه به منابع مالی خود انتخابهای مالی بهتری داشته باشند.

برای شبیهسازی ابداعات و شرایط رقابتی در انگلستان، قانونگذاران انگلستان با قانونگذاران اروپایی چالش داشتند. در سپتامبر 2015 کارگروه بانکداری باز در خزانهداری HM ایجاد شد تا چگونگی استفاده از اطلاعات برای بهبود تجربه بانکداری کلان را مورد بررسی قرار دهد؛ یعنی راههایی که به مشتری کمک کند تا پول خود را پسانداز یا سرمایهگذاری کند، انتقال دهد، وام بگیرد یا وام دهد. هدف «استانداردهای بانکداری باز» ایجاد یک مجموعه جدید از مدلهای بانکداری برای رسیدن به این اهداف است. البته تغییر در نوآوریها مانند خدمت تغییر در هفت روز (قبلاً برای تغییر حساب بانکی به یک بانک یا سازمان جدید بیش از 30 روز طول میکشید) تغییر لازم را شبیهسازی نکرد.

طی سالهای 2011 تا 2013 فقط یک نفر از 20 نفر، حسابهای بانکی خود را تغییر میداد. گرچه در مارس 2016، تقریباً 125 هزار مشتری برای گشایش یک حساب جدید، از خدمت تغییر حساب در هفت روز استفاده کردند. این بدان معناست که پس از ارائه این خدمت در سپتامبر 2013، بیش از 8/2 میلیون مشتری از این خدمت تغییر حساب استفاده کردند (گرچه انتظار میرفت که پنج میلیون مشتری هر ساله حساب خود را تغییر دهند).

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

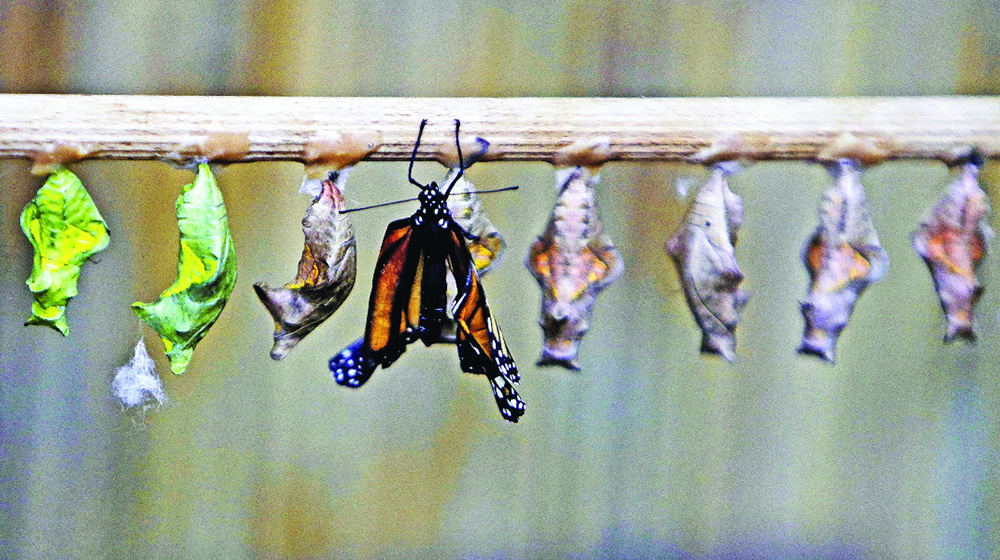

دگردیسی

پیله بستن کرم و بیرون آمدن پروانه از آن؛ یکی از شگفتانگیزترین پدیدههای هستی. دگردیسی یا Metamorphosis، فرآیندی زیستی پس از تولد جانور است که طی آن ساختار فیزیکی جانور از طریق رشد و جدا شدن سلولها تغییر میکند. معروفترین نمونههای دگردیسی را میتوان در پروانهها و قورباغهها مشاهده کرد.

[/mks_pullquote]

اثرات مقررات

بانکهای تأسیسشده بهطور سنتی در «Silos» – سیستمهای عمودی محدود که برای محصولات فردی ساختار یافتهاند – اکنون باید باز شوند تا شخصیسازی محصولات را به مشتریان اجازه دهند. این موضوع زمانبر و البته گران است؛ بنابراین تغییر ساختار مجدد بهصورت افقی، گران خواهد بود، اما انجام این کار را از طریق API ها به فینتکها، توسعهدهندگان و سایر اشخاص ثالث که قادر به ارائه ارزش برای مشتری در دسترسی به محصولات و خدمات بانکی خود در راههای جدید و راحت هستند، اجازه دسترسی آزاد خواهد داد.

هر «سیلو» دارای یک محصول بانکی دیگر است؛ همانطور که مککینزی به سیتیبانک در سال 1968 توصیه میکند تا از سودآوری برای هر واحد بانک انفرادی اطمینان حاصل شود. مککینزی توصیه کرد که سیتیبانک در طول مسیرهای بازاریابی، با تقسیمات مختلف برای هر محصول اصلی دوباره سازماندهی شود. قبل از مککینزی، هیچکس در سیتیبانک به وامها یا سپردهها بهعنوان «محصولات» توجه نکرده بود.

پس چگونه مقررات انواع مختلف بانکها را تحت تأثیر قرار میدهد؟

بانکهای رقیب

موج جدید بانکهای رقیب انگلیس که توسط قوانین جدید فعال شدهاند (مانند اتوم، مونزو، استارلینگ و تاندم) مساله دوبارهسازی یکپارچه سیلوهای عمودی را ندارند. آنها بهصورت دیجیتالی خدمات بانکی را بهطور کلی تغییر میدهند و با تمرکز خود بر ارائه محصولات و خدمات بانکی به شیوهای کاملاً دیجیتال، روی جذب مزیت کامل از مقررات جدید اروپا و انگلستان تمرکز کردهاند.

با این وجود، ممکن است آنها نام تجاری یا بودجهای برای جذب مشتریان بانکهای بزرگ نداشته باشند و احتمالاً در جذب مشتری تجدید نظر میکنند. اول و مهمتر از همه، توجه به مشتریان متخصص فناوری، بهویژه برای گزینه دیجیتال است. مشتریانی که در مورد امنیت نگران هستند یا کسانی که حتی از یک برنامه دیجیتال هم استفاده نمیکنند، ممکن است ترجیح دهند که با بانکهای بزرگ تعامل خود را حفظ کنند.

احتمال دارد بعضی از این بانکهای جدید سعی در تبدیل شدن به سیستم عاملهای API برای خدمات بانکی در اولین مرحله کسبوکار خود داشته باشند. بهعنوان مثال، «بانکداری بهعنوان یک بستر»؛ این کار به شیوهای مشابه با بازار آمازون، اما برای وام، وام مسکن و کارتهای اعتباری عمل میکند. برخی ممکن است بهجای آن، خدمات خود (یا شرکت خود) را به بانکهای معتبر به فروش برساند.

بانکهای متوسط (مانند مترو، ویرجینمانی، الدرمور و شاوبروک – اگرچه این لیست کامل نیست) و مؤسسات مالی (بهعنوان مثال در سراسر کشور، یورکشایر و انجمنهای فرهنگی کولنتری) همه موقعیت خوبی دارند تا از مقررات جدید و رشد فینتکها (مهارتهای آنها که میتوانند از طریق همکاری و مشارکت استفاده کنند) در راستای راهاندازی سیستمهای داخلی خود از طریق API ها سود ببرند. آنها فشارهای سیستمهای موروثی را مانند بانکهای فعلی ندارند و چابکی بیشتری برای واکنش به تغییرات قانونی دارند.

آنها میتوانند روی حضور خود در بازار و شهرتشان برای ارائه خدمات بهتر به مشتری بهتر از بانکهای سابق که سعی در جذب مشتری جدید دارند، سرمایهگذاری کنند.

آنها همچنین باید به اندازه کافی در رهبری برای تنظیم برنامههای تجاری خود برای واکنش به تحولات در قانون و فناوری چابک باشند. اگر این فرصتها را به حداکثر برسانند، میتوانند سهم بازار خود را با ارائه خدمات ارزانتر و باارزشتر از چهار بانک بزرگ افزایش دهند. در حال حاضر 78 درصد از مدیران اجرایی مالی از ادغام فینتک در سطوح بالای مدیریت پشتیبانی میکنند.

مشکل اصلی این گروه بانکهای سطح میانی و مؤسسات مالی، این است که از دو جهت سهم بازار آنها کاهش مییابد:

- از طرف بانکهای پیشرو که بهدنبال ایجاد پیشنهادهای دیجیتالی خود برای جذب مشتریان جدید از بانکهای سطوح متوسط هستند.

- بانکهای رقیب سعی میکنند مشتریان قابل دسترس دیجیتالی را از این بانکها و مؤسسات مالی جذب کنند.

با بودجهها و ارزش نام تجاری کمتر از چهار بانک بزرگ و (در بیشتر موارد) نوآوری دیجیتالی کمتر از بانکهای رقیب، تنها ممکن است یک بازار محدود برای سازمانهای میانرده وجود داشته باشد که بتوانند در آن رقابت کنند. اگر هیچ توافق مشارکتی مناسبی ایجاد نشود، نتایج حاصله میتواند به شرح ذیل باشد:

- ادغام درون بانکهای سطح میانی؛

- خرید یک بانک کوچک توسط یک بانک رقیب؛

- فروش بانک کوچک به بانکهای بزرگ.

پس چطور این چهار بانک بزرگ را ترک میکنند؟

برای انجام نوآوری و واکنش به قوانین، وقت و هزینه زیادی صرف خواهد شد. تصمیمگیری میتواند یک روند آهسته برای آنها باشد و بانکهای بزرگتر بهطور سنتی ریسکپذیرتر هستند. آنها در تلاشاند تا خدمات دیجیتالی خود را توسعه دهند، اما در بسیاری از موارد این «دیجیتالی کردن» بیشتر از «تحولات دیجیتال» است. به جای صرف زمان و پول در نوآوری دیجیتال، احتمال دارد که آنها به همکاری با شرکتهای واسطه توجه کنند، همانطور که قبلاً با بانکهای سنتی در خارج از کشور دیدیم.

اقتصاد رابط کاربردی برنامهنویسی (API)

اقتصاد API یک اصطلاح عمومی است که به روش اثرگذاری API ها بر سودآوری سازمانها، نهتنها در بخش بانکی؛ بلکه در همه صنایع اشاره دارد. رشد API ها همه کسبوکارها را قادر ساخته تا برای کسب مشتریان بیشتر از ارزش جدید دیجیتالی بهره برند. اکنون شرکتها میتوانند با استفاده از API ها بهعنوان «سنگ بنای» کسبوکاری برای اپلیکیشنهای واسطه، درآمد جدیدی ایجاد کنند. پیشبینی میشود که تا سال 2018، اقتصاد API به بازاری 2/2 تریلیون دلاری تبدیل شود.

بر اساس استانداردهای بانکداری باز، اطلاعات بانکداری میتواند از طریق API های باز ایمن به اشتراک گذاشته شوند، بنابراین مشتریان اعم از اشخاص یا کسبوکارها میتوانند بهطور موثرتری منابع مالی خود را مدیریت کنند. API های باز به توسعهدهندگان واسطه مانند فینتکها و خردهفروشان، اجازه میدهند تا ابزارها و خدمات مفیدی برای مشتریان ایجاد کنند. با دسترسی آنی به اطلاعات بانکی از طریق API ها، مشتریان و کسبوکارها گزینههای بهتری برای انتخاب و ایجاد محصولات مالی خود در اختیار دارند.

بانک فیدور، بانک پیشروی آلمانی در حوزه بانکداری باز و API هاست. این بانک خدمات بانکداری سنتی مانند وامدهی و افتتاح حساب را نیز ارائه میدهد. همچنین، خدمات جدیدی ارائه میدهد که مستقیماً مشتریانی که بهدنبال فناوری دیجیتالی هستند را هدف قرار میدهد، مانند تأمین مالی جمعی و وامدهی P2P (وام دادن به اشخاص و کسبوکارها از طریق خدمات آنلاینی که وامدهندههایی متناسب با شرایط وامگیرنده مییابد).

مشتریانی که حضور اجتماعی دارند (میتوانند از طریق اپلیکیشن فیسبوک کانکت شده، در مجموعه فیدور ثبتنام کنند) و بدین ترتیب میتوانند در زمینه هزینههای خانوار و استراتژیهای سرمایهگذاری مشاوره بگیرند، به مشاوران امتیاز دهند و محصولات مالی را بررسی کنند. بانک فیدور نیز با استفاده از محرکهای مبتنی بر پول نقد، مشتریان عالی در این مجموعه را تشویق میکند. با دارا بودن این خدمات، فیدور اعتماد و درگیری مداوم مشتری را ایجاد کرده که باعث افزایش فعالیت و وفاداری میشود. هزینه استفاده مشتری از فیدور، تنها 20 درصد هزینه است که مشتری برای استفاده از بانکهای بزرگ آلمان خرج میکند.

این بانک، یک جامعه خارجی نیز برای کسبوکارهایی که از خدمات بانکداری اصلی (کربانکینگ) آن استفاده میکنند، ایجاد کرده است. فیدور در مارس 2015، پلتفرم API باز خود را راهاندازی کرد که به توسعهدهندگان واسطه اجازه میدهد اپلیکیشنها و خدماتی را که با محصولات بانکی مشتریان ارتباط دارند، ایجاد کنند که این خدمات، ارزش بیشتری به خدمات فیدور اضافه میکند.

اعتماد ایجادشده و ارزشهای اضافهشده در این روش، به بانک اجازه میدهد که اطلاعات شخصی بیشتری جمعآوری کند. بانک این اطلاعات را از طریق سیستم مدیریت داده داخلی خود مدیریت میکند و همچنین، به مشتریان اجازه میدهد تا از طریق یک سیستم اطلاعات مشتری که به آنها دید، قدرت کنترل و اعتماد میبخشد، به این اطلاعات دسترسی داشته و آن را مدیریت کنند.

با توسعه BaaP (بانکداری بهعنوان سکویی برای عرضه اطلاعات ـ Banking as a Platform) و بلوغ خدمات تجمیع اتوماتیک اطلاعات حسابها، شفافیت اطلاعات برای مشتریان بیشتر میشود. بهطوری که وقتی مشتریان بهدنبال محصولات جدید مانند حسابهای جاری یا پسانداز هستند، میتوانند با استفاده از وبسایت یا اپلیکیشن محبوب خود و با مشاهده اطلاعات محصولات مختلفی که از سوی ارائهدهندگان مختلف ارائه میشود، بین آنها مقایسه انجام دهند. همچنین، مشتریانی که در جستوجوی وام هستند، میتوانند با استفاده از API ها گزینههای بهتر وام را پیدا کنند. با استفاده از اطلاعات و API های باز، وامدهندگان میتوانند به اطلاعات سابقه تراکنشی مشتریان دسترسی داشته باشند و سطح ریسک تقریبی مشتریان را تعیین کنند.

ارائهدهندگان وامهای رهنی نیز با استفاده از API ها میتوانند به اطلاعات حسابهای مشتریان آتی بانکها دسترسی داشته باشند. این موضوع باعث میشود تا دیگر نیازی نباشد که مشتریان اظهارنامه بانکی را برای ثبتنام وام رهنی پر کنند و پروسه ثبتنام و تأیید را سرعت میبخشد.

«کردیت اگریکول»، در ژانویه 2012، «فروشگاه CA»- بازار آنلاینی که با کمک مشتریان ایده اپلیکیشنهای جدید بانکداری را ارائه میدهد – خود را راهاندازی کرد و ابزارهای لازم برای ایجاد اپلیکیشنهای بانکداری (در پاسخ به این ایدهها و نیازها) را در اختیار توسعهدهندگان واسطه قرار میدهد. بیش از 50 تیم از توسعهدهندگان در این پروژه همکاری میکنند.

بازار CA از یک API باز استفاده میکند، بهطوری که این فناوری بهصورت آزادانه با توسعهدهندگان واسطه به اشتراک گذاشته میشود و میتواند بدون هیچ عدم تطابقی با برنامههای جدید مرتبط شود. توسعهدهندگان هیچگونه دسترسی به اطلاعات واقعی مشتریان ندارند.

طراحی اپلیکیشنها و خدمات جدید با استفاده از کمک مشتریان، به ارائه راهحلها و ابداعات عملی برای بانک منجر میشود. بهطور مثال، یکی از این اپلیکیشنها طراحی شد تا بابت اضافه برداشت از حساب، به مشتریان اخطار دهد. اپلیکیشن دیگری بهصورت یک بازی برای پسانداز مشتریان طراحی شد، بهطوری که هنگامی که مشتری به یک هدف پسانداز خود نائل میشود، جایزهای روی صفحه فیسبوک خود دریافت میکند.

BaaP و تجمیع اطلاعات تنها منحصر به واسطهها و تازهواردان به بازار نیست، بلکه بانکهای قدیمی نیز میتوانند با استفاده از یکپارچهسازی API های رقبای خود در وبسایتها و اپلیکیشنهای خود از این فرصتهای جدید بهره ببرند.

معرفی ابزارهای مدیریت مالی شخصی، استفاده از «دادههای کلان» برای ارائه بهترین گزینه از یک محصول و توانمندسازی مشتریان در امر مقایسه محصولات و مدیریت همه حسابهای خود بهصورت یکجا، میتواند نشانگر تفاوت بین این باشد که بانک پلتفرمی برای تأمین همه نیازهای مالی مشتریان است و اینکه بانک، بهطور کلی ارتباط خود را با مشتری از دست بدهد.

با توانمندسازی مشتری در انتخاب آگاهانه محصولات و خدمات، فشاری که بر بانکها بابت متقاعد کردن مشتریان به خرید محصول یا خدمتی بیشتر یا گرانتر و نیز فروش یک محصول یا خدمت به مشتری یک محصول یا خدمت مرتبط وارد میآید، کاهش مییابد و این زمان آزاد را میتوانند صرف بهبود کیفیت خدمات و توسعه محصولات جدید بهتری کنند.

کلاهبرداری

رویکرد API سطوح کلاهبرداری را نیز کاهش میدهد. بدین ترتیب که با دسترسی جدید به اطلاعات مشتریان و پلتفرم بازی که کلیه فعالیتها بر حسابهای مشتریان را بهصورت یکجا کنترل میکند، واسطههایی که در زمینه تشخیص کلاهبرداری فعال هستند، میتوانند خدمات بهتری در حوزه کنترل و اطلاعرسانی به مشتریان ارائه کنند.

یکی از نگرانیهای مشتریان آن است که زمانی که یک کلاهبرداری کشف شد، چگونه با آن برخورد میشود. افزایش استفاده از API ها و مشارکت در ارائه خدمات و اطلاعات بدین معناست که مسئولیت پاسخ به کلاهبرداریها و تعهد جبران ضررها بسته به نوع ارتباط و همکاری بین بانکها، فینتکها و واسطههای ارائهدهنده API متفاوت خواهد بود.

در قراردادهای برچسب سفید که برند بانک روی محصول درج شده و نامی از شریک آورده نشده، مسئولیت بر عهده بانک باقی میماند؛ زیرا بانک خود را مالک محصول معرفی میکند. با برعهده گرفتن مسئولیت و تبلیغ در مورد اینکه بانک از مشتریان در مقابل کلاهبرداری حمایت میکند، یکی از نگرانیهای اصلی مشتریانی که میخواهند به سوی محصولات بانکداری دیجیتال حرکت کنند، برطرف میشود. از آنجایی که این سطح از حمایت توسط بانک امروزه خیلی رایج نیست، بنابراین هر گونه تغییر در نحوه رهبری و رفتار ریسکی در بانک باید برای این حمایت فعالانه از مشتری در نظر گرفته شود.

در مواردی که بین دو طرف، بیش از یک رابطه مشارکتی وجود داشته باشد، مسئولیتها بر اساس ماهیت قرارداد بین بانک و ارائهدهندگان فینتک تعریف میشود. گرچه بنابر قدرت نسبی و قدرت مذاکره بانک و این حقیقت که این فینتکها هستند که محصول را توسعه میبخشند، مسئولیت کلاهبرداریها متوجه فینتکها خواهد بود. گرچه اینطور به نظر میرسد که این موضوع که فینتکها نمیتوانند مانند بانکها سطوح حمایتی و جبرانی بالایی را ارائه کنند، باعث میشود تا مشتریان، نگران استفاده از این راهحلها باشند. با این حال، با توجه به اینکه در اکثر موارد بانکها به فینتکها اجازه میدهند تا تحت لیسانس بانکها فعالیت کنند، همچنان درگیر پاسخگویی به کلاهبرداریها هستند.

پولسازی API ها

منافع زیادی در حمایت از مؤسسات مالی که با ابزارها و منابع خود تغییرات فناورانه را در صنعت بانکداری اعمال میکنند، وجود دارد و البته منافع مشتریان و سازمانهایی که این خدمات جدید را توسعه و ارائه میکنند، رابطه تنگاتنگی با یکدیگر دارند.

در ادامه سه مدلی که سازمانها میتوانند بر اساس آنها از طریق API ها کسب درآمد کنند، ارائه شده است:

- پرداخت به ازای هر بار استفاده: یک شرکت میتواند اطلاعات تراکنشی خود را در اختیار اپلیکیشنهای واسطهای قرار دهد که بهطور مثال به مقایسه قیمتها میپردازند یا رفتار مشتری را تجزیهوتحلیل میکنند.

- حق اشتراک: هزینه طی یک دوره مشخص بر اساس یک قیمت توافقی افزایش مییابد، به جای اینکه بر اساس هزینه هر نوبت استفاده باشد.

- تسهیم درآمد: این نوع مدل بهطور مثال برای فروش شرکتهایی است که محصولات خود را میفروشند (مانند ویترینهای آنلاین) که در این مدلها، توسعهدهندگان اپلیکیشنها بخشی از درآمد حاصل را دریافت میکنند.

معمولاً بانکها بر مبنای یکی از مدلهای فوق و بر مبنای حق اشتراک، به ازای استفاده از API های ارائهدهندگان فینتکها و توسعهدهندگان واسطه، پول میپردازند و این به نوع رابطهای که بر سر آن توافق شده، بستگی دارد.

سایت آمازون داتکام، سایت شناختهشده و مطرحی در حوزه جابهجایی میلیونها تراکنش اینترنتی از پردازش پرداخت تا تأییدیه وجوه، مدیریت دادههای فروش و گردش وجوه است. اخیراً، این سایت از تجربه خود در عرصه تجارت الکترونیک بهره برده تا محصول فینتک خود؛ یعنی آمازون پیمنتس – محصولی منحصربهفرد که بر بستر API مالی ارائه شد- را عرضه کند.

مشتریان کسبوکار آمازون پیمنتس، میتوانند پرداختهای خود را با استفاده از پرتال امن آمازون و مستقیماً از طریق وبسایت خود انجام دهند. بدین ترتیب، کسبوکارهای دیگر بهواسطه استفاده از امنیت اثباتشده آمازون بهعنوان یک نقطه پرداخت، از اعتماد مشتریان به برند آمازون کسب سود میکردند.

گزینه دیگر پیش روی بانکها، استفاده از API خودشان است که آنها را قادر میسازد تا دیگر مجبور نباشند به توسعهدهندگان و فینتکهای واسطه پولی پرداخت کنند. یکی از معایب این موضوع برای بانکها آن است که برای توسعه API ها الزامات و سرمایه قابل توجهی لازم است. همچنین، بانکها به منابع و تیمی مستقر در محل نیاز دارند. همچنین الزامی وجود دارد که بانکها بهدقت مراحل را ارزیابی کرده و مطمئن شوند که این استراتژی API تمامی هزینهها و منافع «خرید» و «ساخت» را دربر میگیرد.

معمولاً بانکها از API ها برای سرویسهای پردازش پرداخت و اعتبارسنجی مشتریان، کسب درآمد میکنند. توسعه و پیادهسازی این خدمات نسبتاً آسان است و خدمات مذکور بر پایه وظایف استاندارد بانک بوده و طی ارائه آنها، اطلاعات نیز حفظ میشوند. یک مثال در این حوزه، خدمتی است که مشتریان را قادر میکند تا کاربردهای محصولات را از طریق یک API تکمیل کنند. این خدمات که اپلیکیشنهایی با کاربری آسان برای مشتریان ارائه میکند، راه آسانی برای کاهش هزینه و زمان بانک است.

بهدنبال فعالیتها در حوزه واحد پرداخت یورو (SEPA)، بانک ایتالیایی مایبنک یک پلتفرم پرداخت به نام پن اروپایی ارائه کرد که این پلتفرم مبتنی بر پروتکلهای تشخیص هویت، پردازش پرداخت و اعتبارسنجی بود. راهحلی که مایبنک برای رشد این پلتفرم در کل اروپا در نظر داشت، ارائه مجموعه API هایی بود که تعامل بانکها و پذیرندگان را تسهیل میکرد.

با توجه به ساختار این پروتکل، نرمافزار مالی مایبنک، از الزامات و تشخیص هویت الکترونیکی پشتیبانی میکند. این موضوع اجازه میدهد تا شرکت یک بار روی فرصت ساخت یک محصول سرمایهگذاری کند و با استفاده از API آن چندین کسبوکار را ارائه کند. این سرویس در ایتالیا اجرا شد و در عرض کمتر از دو سال، کل بانکهای ایتالیا، مایبنک را پشتیبانی کردند.

تاکنون، مایبنک بیش از 12 میلیون مشتری در اروپا به دست آورده و 143 بانک و شرکت پرداخت الکتروینک را مرتبط کرده است.

پلتفرمهای API

در طول زمان، روابط و وضعیت API یک بانک بهواسطه APIهای بسیاری که بین سیستمها و مشتریان آنها مورد استفاده قرار میگیرد، پیچیده خواهد شد که از جمله آنها میتوان به موارد ذیل اشاره کرد:

- APIهایی که بانک توسعه داده است؛

- API های واسطهای که بانکها از آنها بهرهبرداری میکنند؛

- واسطههایی که از API های بانکها استفاده میکنند.

بانکها برای ابقای یک سرویس و رفع مشکلات نرمافزاری یا کلاهبرداریها باید این موارد را بهدقت بررسی و دنبال کنند.

همچنین، بانکها میتوانند از API داخلی خود که از ابتدا توسط خود سازمان برای بهبود سرعت و انعطاف داخلی استفاده میشده، بهره بگیرند، گرچه مدیریت API عمومی (یا منبعباز) متقاضیان بیشتری دارد. بانکها باید بررسی کنند که چقدر از API استفاده میشود و برای توسعه خدمات برنامهریزی کنند. بانکها همچنین باید حجم دادههایی را که API ها باید انتقال دهند، در نظر بگیرند. بهطوری که بانکها باید اطمینان حاصل کنند که افزایش حجم روی API باعث ایجاد مشکل یا از کار افتادن خدمت نمیشود. موفقترین پلتفرمهای API در این حوزه بهطور مثال، API (توئینتر که ترافیک بیشتری نسبت به وبسایت توئیتر دارد) است.

همچنین بانکها باید در خصوص اینکه خود، کنترل API عمومی که اجرا شده را تقبل کنند یا به توسعهدهندگان اجازه دهند تا آنها از API بانک (در چارچوبی محدود) استفاده کنند، تصمیمگیری کنند. اگر شرایط بانک سختگیرانه باشد، استفاده از API بسیار هزینهبر و پیچیدهتر میشود و توسعهدهندگان از آن استفاده نخواهند کرد. همچنین این امکان وجود دارد که بین منافع و ریسکی که متوجه توسعهدهندگان، مشتریان و سازمان مالک یک سیستم عامل اندروید «آزاد و متنباز» و یک سیستم عامل اپل «بسته و مالکیتی» است، مقایسه انجام دهند. برای بانکها، جواب به سطوح ریسک، کنترل و سرمایهگذاری مورد نظر بانک بستگی خواهد داشت. بهطور مثال، فیدور، سیستم API خود را تنها در فضایی محدود و بدون تعامل با اطلاعات واقعی مشتریان برگزید و به نظر میرسد که مدل انتخابی فیدور، مدل مناسب و کارایی است.

بانک آربیاس، در 18 ماه گذشته، با هدف خلق ایده و یادگیری از طریق تجربه در حوزه نوآوریهای باز، هشت هکاتون برگزار کرد. آربیاس، سندباکس توسعهدهنده خود به نام بلوبانک را دارد که شامل هر آنچه باید روی API کلی آربیاس توسعه یابد، میشود. بلوبانک شامل دادههای واقعی ولی بدون نامی است که توسعهدهندگان واسطه را قادر میسازد تا اپلیکیشنهایی برای خدمات مالی ایجاد کنند. فینتکهای واسطه میتوانند در طول تنها دو ساعت، یک اپلیکیشن را به بلوبانک مرتبط سازند.

در طول زمان، یک سیستم API زنده (بهروز و قابل گزارشگیری) ایجاد خواهد شد که اجازه میدهد از سندباکس به تخصیص کارای منابع در قالب محیط محصول برسیم.

فرصتهای پیش روی فینتکها و بانکهای متصدی

فینتکها، بانکهای متصدی و سایر توسعهدهندگان خدمات مالی میتوانند از API بهعنوان یک کانال برای جذب کسبوکارهای جدید و حفظ مشتریان علاقهمند به فناوری بهره گیرند. گرچه توسعهدهندگانی مانند فیدور و کریدیت اگریکول، تنها با استفاده از API ها و از طریق اپلیکیشنهایی که واسطهها روی پلتفرم آنها ایجاد میکنند، میتوانند گامی فراتر نهند.

همچنین، این رویکرد با بهبود خدمات و محصولات به بهبود تجربه مشتریان منجر خواهد شد. فینتکها و توسعهدهندگان واسطه، با ارائه تواناییها، تجارب و روشهای جدید، ایدهها و نوآوریهایی فراتر از رویکرد سنتی بانکها تولید میکنند. نوآوریهای واسطهها بانکها را قادر میسازد که متناسب با تغییر انتظارات مشتریان و سود حاصل از کانالهای جدید (مانند فناوریهای پوشیدنی)، سیستم اطلاعرسانی به مشتریان در مورد خدمت یا محصول، واسط کابر نهایی بهینه و یکپارچهسازی تعامل با مشتریان از طریق کانالهای چندگانه یکپارچه، رفتار کند.

اتمبنک (یکی از بانکهای انگلستان) سرویس دیجیتالی خود را در پلتفرم بازی ارائه کرد که به مشتری این اجازه را میدهد تا با بهرهگیری از ویژگیهای گیمیفیکیشن، با امکاناتی مانند شخصیسازی اپلیکیشن، گرافیک سهبعدی، تشخیص هویت بیومتریک (با استفاده از صدا یا عکس سلفی) از اطلاعات مالی خود استفاده کند.

در حال حاضر کاهش تعامل بشر با مشتریان در میان چهار بانک بزرگ مشهود است که با ایجاد دورنمایی در آن، این امکان وجود دارد که بانکداری بهصورت دیجیتالی و تعاملی و از راه دور انجام شود. این دورنما با استفاده از API ها و واسطهای دیجیتالی مسیر را برای الزامات تمام مشتریان هموار میکند.

بانک آربیاس در مارس 2016، اعلام کرد که سرویس مشاوره خود را به بهای حذف 550 شغل، قطع کرده؛ بنابراین بیشتر مشتریان میتوانند از سیستم دیجیتالی استفاده کنند.

این نوآوری هم مقرراتمحور است تا بانکمحور. بهطوری که مجموعه قوانین توزیع خردهفروشان (RDR) که در سال 2013 اجرا شد، ارائه سرویسهای مشاوره به مشتریانی با سرمایه کمتر را غیراقتصادی کرد. در حال حاضر، مشاوره رودررو تنها برای مشتریانی است که حداقل 250 هزار پوند برای سرمایهگذاری دارند، در حالی که قبلاً این آستانه یکصد هزار پوند بود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

فرصتهای پیش روی خردهفروشان

سازمانهایی که سریعتر در پی دستورالعمل PSD2، خود را بهعنوان «ارائهدهندگان خدمات اطلاعات حساب» (AISP) شناساندند، توانستند سود کلانتری از کندی حرکت بانکها نصیب خود کنند. بدین ترتیب آنها توانستند به تمام اطلاعات مالی مشتریان دسترسی داشته باشند و به مشتریان حجم زیادی از اطلاعات روشن و قابل فهمی ارائه دهند که برای آنها فرصت سودآور فروش محصولی به مشتری یک محصول مرتبط را فراهم میآورد. AISP با استفاده از خدمت تجمیع اتوماتیک اطلاعات حسابها، خدمتی بسیار ارزشمند به مشتریان ارائه میدهند که بهواسطه آن میتوانند از منابع مالی خود در مؤسسات مختلف اطلاع کسب کند.

[/mks_pullquote]

بانک آربیاس، برای مشاوره سرمایهگذاری در مقیاس بزرگ به اکثر مشتریان خود، شامل آنهایی که سرمایه کمی دارند، از سرویس ربات مشاور با هزینه پایینی بهره میبرد. ربات مشاور، اجازه میدهد که مشتریان بهصورت آنلاین پاسخ تعدادی از پرسشهایشان در مورد شرایط مالی خود را دریافت کنند. سپس این بانک پیشنهاد میکند که چه مقدار پول در صندوقهای سرمایهگذاری مطمئن سرمایهگذاری شود و سپس بهجای هزینه، از طرف مشتری تراکنش انجام میدهد.

از آنجایی که شروط «بانکداری منافع» توسط این توسعهدهندگان جدید ایجاد شد، مقررات اتحادیه اروپا و انگلستان فرصتها و تهدیدهایی برای بانکهای سنتی ارائه کرد. بدین ترتیب، مشتریان خواهند توانست با مداخله کمتر افراد و بدون حتی مراجعه به شعب فیزیکی بانکها، حساب افتتاح کرده و محصولات و خدمات مالی خود را مدیریت کنند. از تهدیدهای این موضوع، عدم وجود میانجیگری برای مشتریان است که فرصتی که تعامل رودررو بهدنبال داشت را از بین میبرد؛ افزایش کارایی و توانایی تأمین خدماتی که برای جلب توجه مشتریان علاقهمند به فناوری دیجیتالی در آینده از فرصتهای آن برای بانکها محسوب میشود.

همچنین، مؤسسات مالی با استفاده از بانکداری باز و همکاری با سایرین میتوانند از طریق یکپارچهسازی اطلاعات خود و اطلاعات سایر مؤسسات مالی و منابع اطلاعاتی در دسترس (مانند فیسبوک، گوگل، اداره ثبت شرکتها، سایت data.gov.uk و…)، مدلهای تجاری کاملاً جدیدی ایجاد کنند. بهطور مثال، بانکهای بزرگ میتوانند از طریق مرتبط کردن API ها به اپلیکیشن رسانههای جمعی (مانند فیسبوک) یا از طریق اپلیکیشنهای اختصاصی خود، محصولات جدیدی مانند وامدهی P2P یا دادوستد آنلاین را ارائه داده و منبع درآمدی جدیدی برای خود ایجاد کنند.

البته در اینکه API به وجود آمده تا نقش بزرگی در انتقالات دیجیتالی بانکی بازی کند یا مسیر جدیدی برای بانکها در بازار کنونی و بازارهای جدید باشد، یا مکانیزمی برای تحریک نوآوریهای فینتکها و اکوسیستمهای توسعهدهنده دیجیتالی باشد، یا ابزاری برای انتقال پلتفرمهای فنی داخلی بانکها و تغییر سیستمهای مدل عمودی قدیمی خود باشد، اندکی تردید وجود دارد.

فرصتهای پیش روی خردهفروشان

سازمانهایی که سریعتر در پی دستورالعمل PSD2، خود را بهعنوان «ارائهدهندگان خدمات اطلاعات حساب» (AISP) شناساندند، توانستند سود کلانتری از کندی حرکت بانکها نصیب خود کنند. بدین ترتیب آنها توانستند به تمام اطلاعات مالی مشتریان دسترسی داشته باشند و به مشتریان حجم زیادی از اطلاعات روشن و قابل فهمی ارائه دهند که برای آنها فرصت سودآور فروش محصولی به مشتری یک محصول مرتبط را فراهم میآورد. AISP با استفاده از خدمت تجمیع اتوماتیک اطلاعات حسابها، خدمتی بسیار ارزشمند به مشتریان ارائه میدهند که بهواسطه آن میتوانند از منابع مالی خود در مؤسسات مختلف اطلاع کسب کند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

PSD2

از سال 2007، قانونگذاران اروپایی دو دستورالعمل خدمات پرداخت (PSD) را منتشر کردند (PSD1 در سال 2007 و PSD2 در اکتبر 2015 اجرا شدند). این دو مجموعه از مقررات باعث شد تا سازمانهای جدید وارد عرصه بانکداری شده و رقابت افزایش یابد. همچنین، هزینههای تراکنشهای برونمرزی کاهش پیدا کرد و استفاده آزاد از اطلاعات بانکی مشتریان توسعه یافت.

[/mks_pullquote]

سازمانهای خردهفروش بزرگ و معروف مانند جان لوئیس، دبنهایمز و سنزبری ممکن است فرصت خوبی برای کسب سود از قوانین و فناوری دیجیتالی جدید داشته باشند و شاید شاهد آن باشیم که این سازمانها وارد حوزه بانکداری دیجیتالی شده و به یکی از AISP ها تبدیل شوند. در حال حاضر، مشتریان با استفاده از تعاملات یکپارچه، برندهای خردهفروشی محبوب خود را در زندگی روزمره خود گنجاندهاند، بنابراین گنجاندن خدمات بانکی گام منطقی بعدی خواهد بود. خردهفروشان آگاه به API بهعنوان بخش کلیدی استراتژی خود در سالهای آتی مینگرند.

اثبات شده که در حال حاضر، رغبت مشتریان به بانکداری خرد وجود دارد؛ یک بررسی که در سال 2014 انجام شد، نشان میدهد که 61 درصد مشتریان انگلیسی به خدمات بانکی که از سوی عرضهکنندگان جایگزین مانند تسکو، جان لوئیس، آمازون و اپل ارائه میشود، علاقهمند هستند.

ورود به بخش مالی پدیده جدیدی برای برندهای بزرگ نیست. ما دیدیم که تسکو و سنزبری بانکداری را در سال 1997 کنار گذاشتند تا روی دادههای خردهفروشی خود و همچنین بر حضور خود بهعنوان سوپرمارکتهای پیشرو سرمایهگذاری کنند. در حال حاضر، بسیاری از برندهای خردهفروشی بزرگ انگلیسی، ارزش برند ایجاد کردهاند، مکانهای ایدهآلی برای فروشگاه خود انتخاب کردند، تعاملات خود را در بسترهای موبایلی و وبهای تعامل چندکاناله ایجاد کرده، سبد متنوعی از محصولات ارائه کردند و حجم بزرگی از اطلاعات مالی مشتریان از پایگاههای داده بازاریابی و برنامههای تبلیغاتی وفادارسازی تشکیل دادند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

اقتصاد API

اقتصاد API یک اصطلاح عمومی است که به روش اثرگذاری API ها بر سودآوری سازمانها، نهتنها در بخش بانکی؛ بلکه در همه صنایع اشاره دارد. رشد API ها همه کسبوکارها را قادر ساخته تا برای کسب مشتریان بیشتر از ارزش جدید دیجیتالی بهره برند. اکنون شرکتها میتوانند با استفاده از API ها بهعنوان «سنگ بنای» کسبوکاری برای اپلیکیشنهای واسطه، درآمد جدیدی ایجاد کنند. پیشبینی میشود که تا سال 2018، اقتصاد API به بازاری 2/2 تریلیون دلاری تبدیل شود.

[/mks_pullquote]

با ایجاد این پایگاه داده و نیز ایجاد APIها و کسب سود از داراییهایی که به وجود آوردهاند، خردهفروشان دریافتند که AISPها راه جدیدی برای ارتباط عمیقتر با مشتریان ارائه میدهند و با ترکیب محصولات مالی و خردهفروشی، سرویسهایی با امکان شخصیسازی شدن بیشتر ارائه میکنند. بهطور مثال، یک خردهفروش میتواند متوجه شود که یک مشتری وامی برای جابهجایی منزلش گرفته و آخرین باری که مبل خریداری کرده است، چه زمانی بوده و بر اساس این اطلاعات برای خریداری مبل جدید، وام ارزانتری متناسب با موجودی حساب جاری مشتری، به مشتری پیشنهاد میدهد.

مارکز و اسپنسر (M&S) یک خردهفروش قدیمی خوراک و پوشاک در انگلستان است که برند آن حضور قوی دارد. در سال 2012، این خردهفروشی، 20 شعبه بانک در فروشگاه را در سراسر کشور راهاندازی کرد و 40 شعبه دیگر نیز در سال 2013 به آنها اضافه کرد. تصمیم به بازگشایی این شعب، بر 25 سال تجربه در مورد منابع مالی افراد و 7/2 میلیون مشتری وفادار که متوجه ارزش برند بودند، مبتنی بود. همچنین، این خردهفروش بزرگ، برند خدمت «پول M&S» را به «بانک M&S» تغییر داد.

با توجه به برند کلی M&S، جایگاه بانکی شفاف و اعتباری که بانک M&S ارائه میکرد، تغییر به سوی بانک M&S برای مشتریان آسان بود. این بانک قادر بود طی چند سال بعد از آن، آهسته اما با قدرت رشد کند. بهطوری که در سال 2016، این بانک در کسب درآمد در اولین سال برای مشتریانی که حسابهای خود را منتقل کردند، حائز رتبه نخست شد. مشتریانی که حساب جاری در بانک M&S افتتاح کردند، طی اولین سال، بیش از 316 پوند دریافت کردند.

جان لوئیس، خردهفروش انگلیسی، همواره طلایهدار ارائه خدمت به مشتریان بوده است. این خردهفروش بهطور مرتب در بررسیهای خریداران در زمینه تجربه و اعتماد مشتریان، جایزه و امتیاز کسب میکرد. همچنین، برای توسعه گزینههای مختلف تعامل با مشتریان از طریق سیستم چندکاناله یکپارچه جایزه و تأییدیه دریافت کرد و در مراسم جایزه هفته خردهفروشی سال 2014، بهعنوان «بهترین خردهفروش چندکاناله» انتخاب شد.

جان لوئیس، در سال 2014، فروش آنلاین خود را با رشد 6/25 درصد (برای این سال مالی) تا 1/1 میلیارد پوند ـ یکسوم کل فروش خود ـ افزایش داد.

کسبوکار جان لوئیس، بهخاطر تجربه مشتریان از تعامل چندکاناله یکپارچه در جایگاه جدیدی قرار گرفت و این سازمان تلاش کرد تا فرهنگ توسعه سریع و مداوم را در عرصه وسیعتری از کسبوکار خردهفروشی پیاده کند. این ابداعات بر مشتریان و بهبود تجربه خرید آنها مبتنی بود.

در میان وبسایت و اپلیکیشن، موبایل 53 درصد ترافیک وبسایت جان لوئیس را دربر میگیرد. بر اساس مطالعه «چگونه ما خرید میکنیم، زندگی کن و ببین»، ظهور خرید موبایلی نشان داد که بیشتر مردم خریدهای خود را در ساعات اولیه انجام میدهند، بهطوری که خریدهای آنلاین بین نیمهشب و شش صبح انجام میشود و این رقم در سال گذشته به بیش از 31 درصد رسید.

با اثبات اینکه جان لوئیس یک خردهفروش پیشرو در ارائه خدمات به مشتریان است، دیگر دلیلی برای اینکه این سازمان نتواند به عرصه ارائه خدمات مالی وارد شود، وجود نداشت. این سازمان، مدیریت خلاق، ارزش برند و منابع مالی برای ایجاد پلتفرم بانکی خود را داراست. این سازمان حتی کارت اعتباری مخصوص خود («کارت مشارکت» با برند جان لوئیس که توسط بانک اچاسبیسی ارائه شد) و محصولات بیمهای خود (که پیشتر تحت نام برند گرینبی بود و اکنون با نام بیمه جان لوئیس ارائه میشود) را داراست و همچنین، خدمات تلفن خانگی و پهنای باند را ارائه میکند.

جان لوئیس، توانست این خدمات را با حجم بزرگی از اطلاعات مشتریان (و سایت وایترز) یکپارچه کند تا در رقابت با بانکهای بزرگ و بانکهای حریف، یک خدمت بانکداری دیجیتال جامع ارائه کند. در حال حاضر، این سازمان دو مزیت بزرگ برای جذب مشتریان؛ یعنی یک برند قدرتمند و سطح خدمت مشتریان شناختهشده را در اختیار دارد.

وبسایتهایی که امکان مقایسه قیمتها را فراهم میآورند مانند سایتهایمانی سوپرمارکت داتکام و گوکامپیر داتکام با احتمال بیشتری در عرصه بانکداری پیش میروند. این سازمانها نیز برندسازی خوب و حضوری قوی در بازار دارند و حجم بزرگی از اطلاعات مشتریان را در اختیار دارند. در حال حاضر این سازمانها از فناوری برای تجمیع اطلاعات انواع مختلف محصولات و خدمات بانکی در یک جا بهره میبرند.

این وبسایتها این موضوع را که آنها یک ویژگی بزرگ جذاب و مستقل دارند، القا میکنند. از آنجا که آنها مشتریان خود را قادر میسازند تا از طریق این وبسایتها به اطلاعات مالی خود در بانکها و برخی مؤسسات مالی دسترسی یابند؛ عملاً میتوانند به پلتفرمهای بانکی مستقل تبدیل شوند و بدون دربر داشتن هزینهای برای ارائه محصولات مالی، برای مشتری ارزشآفزینی میکنند.

در هر صورت، از ارائهدهندگان خدمات مالی سنتی گرفته تا بانکهای بزرگ، خردهفروشان شناختهشده یا سایر انواع حریفان جدید که سعی در حداکثر کردن فرصتهایی دارند که قوانین جدید به ارمغان آورده است، همگی در این بازار فعالیت میکنند. آنچه مسلم است آنکه قوانین با افزایش رقابت بین ارائهدهندگان محصولات و خدمات و توانمندسازی مشتریان در کنترل اطلاعات مالی خود، باعث تغییرات عمدهای در صنایع شده است.

نگاهی به چالشهای بانکداری باز در ایران

با توجه به اینکه در کشور ما موضوع بانکداری باز نوپا بوده، هنوز با دید بانکداری سنتی و با تردید و محافظهکاری مورد مواجهه قرار میگیرد. بانکداری باز یک ابزار توسعه کسبوکار در بانکهاست؛ به همین دلیل لازم است مدیران حوزه کسبوکار هم در توسعه و حمایت از آن ایفای نقش کنند؛ اما در بسیاری موارد مدیران حوزه فناوری اطلاعات بهدلیل نداشتن اختیار مناسب توان تصمیمگیری یا متقاعد کردن مدیران کسبوکار را ندارند. بانکداری باز در بانکهایی موفق بوده که مدیران فناوری اطلاعات اختیار کافی داشتهاند یا مورد اعتماد مدیران ارشد کسبوکار بودهاند. این مساله یکی از مشکلات جدی بانکداری باز در ایران است.

بهعنوان مثال، یکی از دغدغههای مدیران بانکی بحث امنیت در این حوزه است؛ البته در حالی که استانداردها در این حوزه تمامی دغدغهها را برطرف کرده و کافی است به کارشناسان و البته تجارب موفق دنیا اعتماد کنند. یکی دیگر از چالشهای این حوزه این است که بانکها هر کدام بهتنهایی بخواهند به این موضوع ورود کنند که در این صورت مشکلات بسیاری برای توسعهدهندگان به وجود میآید؛ مواردی مانند استاندارد نبودن API ارائهشده و ایجاد هزینه برای توسعه محصولات. معمولاً روابط بانکها در کشور ما پیچیده است و بانکها نمیتوانند در این حوزه به توافق برسند و همکاری مشترک داشته باشند. عدم وجود فرهنگسازی در این زمینه یکی دیگر از مشکلات پیش روی پیادهسازی این مهم است.

یکی از راهکارهای موجود این بوده که پلتفرمهایی مستقل از بانکها، ایجاد شده و این پلتفرمها واسط میان بانکها (و حتی دیگر بازیگران صنعت مالی) و کسبوکارهای دیگر باشند. چنین پلتفرمهایی میتوانند توسعه این سرویسها را سریعتر کرده و مشتریان را از سردرگمی میان جنگلی از API ها و سرویسها که توسط بانکهای مختلف با استانداردهای متفاوت عرضه میشود، نجات دهند.

دسترسی به اطلاعات مالی طبق استاندارد PSD2 با صاحب حساب است و میتواند این دسترسی را به برنامهها و کسبوکارهای مختلف اعطا کند و این موضوع با اینکه بسیاری از نیازهای موجود مشتریان در بانکداری را برطرف میکند، اما میتواند مشکلاتی هم ایجاد کند. بهعنوان مثال، فرض کنید یک مشتری اطلاعات حساب خود را در اختیار یک برنامه موبایلی قرار داده است. اگر به هر دلیلی خواسته یا ناخواسته این اطلاعات در اختیار اشخاص دیگر قرار گیرد، مشکلاتی ایجاد خواهد شد. به نظر میآید در این زمینه قوانین شفافی وجود ندارد و قوانینی برای آن باید ایجاد شود.