پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ریچارد تالر یکی از اقتصاددانان برتر جهان است که سال گذشته توانست جایزه نوبل اقتصادی را در حوزهی اقتصاد رفتاری به خود اختصاص دهد. نظریهی او که از نظریهی اصلی اقتصاد «هوموساپینس» نشات میگیرد، بر این اصل استوار است که انسان نمیتواند کاملا منطقی رفتار کند و متغیرهای احساسی بسیاری در رفتارهای او تاثیر گذارند.

از طرف دیگر، پول بخشی مهمی از زندگی انسانها را تشکیل میدهد و نقش گستردهای در عواطف و موقعیت اجتماعی افراد ایفا میکند. میشل بالامن مدیر یکی از سازمانهای خیریه میگوید: «پول هنوز که هنوز است، یکی از بزرگترین تابوهای جوامع ما محسوب میشود.» بسیاری از افراد حتی در کنار نزدیکترین افراد خود همچون خانواده و دوستان هیچ صحبتی از وضعیت مالی خود نمیکنند. بالامن میگوید: «ما کارگاههای بسیار زیادی در سازمان برگزار میکنیم، وقتی از مردم دربارهی پول و وضعیت مالیشان میپرسیم، اغلب آنها میگویند که اولین بار است در این باره صحبت میکنند.»

نگرش انسانها به پول از همان سالهای اولیهی زندگیشان شکل میگیرد. از سن پنج تا هفت سالگی، عادتهای پولی و اقتصادی افراد درون آنها پرورش مییابد. لذا زمانی که کودکان وارد سیستم آموزش و پرورش میشوند، باید چگونگی مدیریت پول نقد به آنها آموزش داده شود، اگر این اتفاق رخ ندهد، معضل عدم توانایی مالی تا بزرگسالی نیز ادامه پیدا خواهد کرد.

بسیاری از مسائل مربوط به عدم توانایی مدیریت مالی به ریاضیات ضعیف برمیگردد. براساس گزارشی که مانی ادوایس سرویس (Money Advice Service) ارائه کرده، توانایی محاسباتی حدود ۵۰ درصد از بزرگسالان انگلیس به اندازهی یک کودک ۱۱ ساله است.

در کنار تلاش برای افزایش مهارت ریاضیات افراد، همچنین باید روی اعتماد به نفس افراد نیز کار کرد. چرا که تحقیقات نشان میدهد در کنار افرادی که به دلیل کمبود تواناییهای محاسباتی، تصمیمات مالی ضعیفی میگیرند، افرادی هم هستند که به دلیل کمبود اعتماد به نفس دچار اشتباهات مالی میشوند.

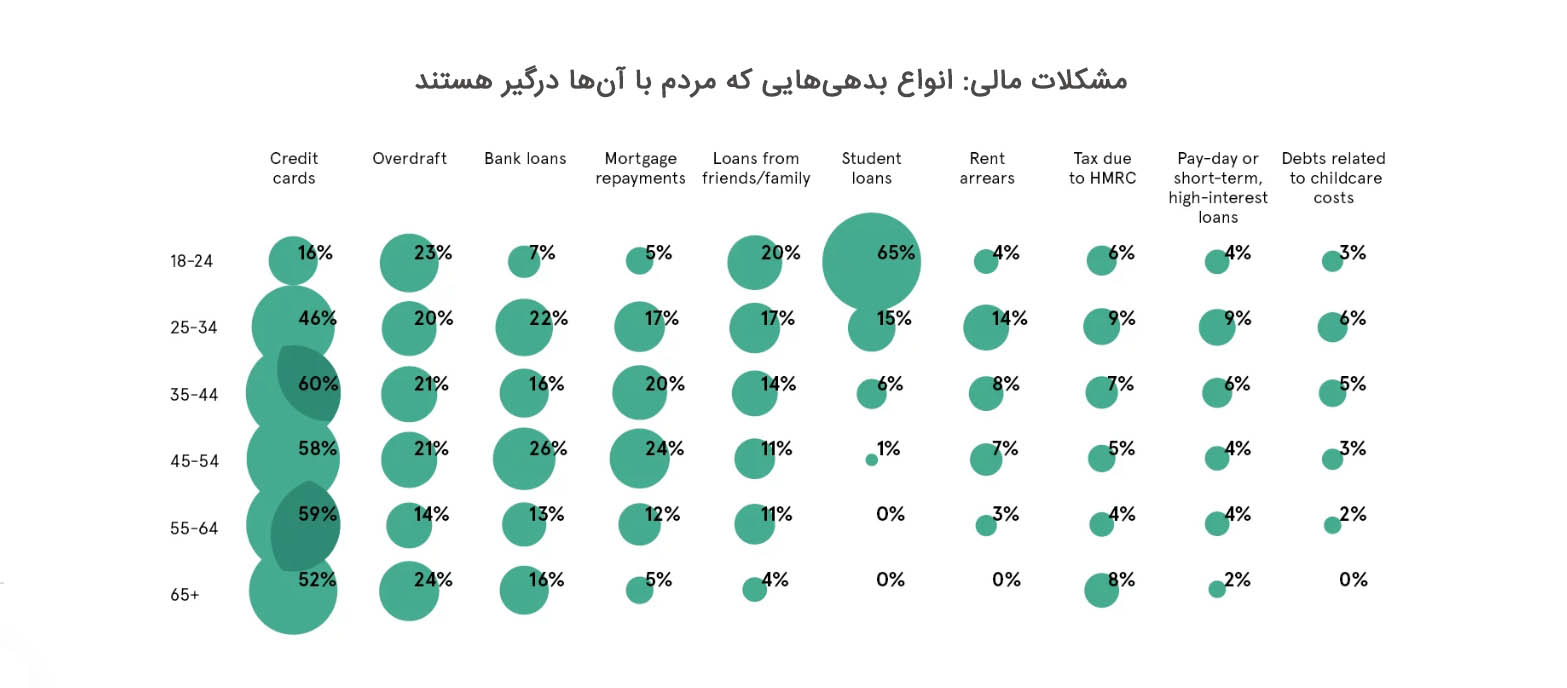

براساس گزارشات سیتیزنز ادوایس (Citizens Advice) از هر ۱۰ نفری که با بیماری افسردگی و اضطراب دست و پنچه نرم میکنند، حدود ۸ نفر دچار مشکلات مالی هستند. این تحقیقات نشان میدهند بین سلامت روانی و مشکلات مالی رابطهی مستقیمی وجود دارد، از همین رو باید سریعا به مردم کمک کرد تا توان مدیریت مالی شخصی خود را بدست آورند.

موسسه سیاستهای مالی و روانی نیز در پژوهشهای خود به این نتیجه دست یافته است که افرادی که از مشکلات روانی رنج میبرند، نمیتوانند به درستی هزینههای خود را مدیریت کنند. بسیاری از افراد برای کاهش استرس و یا از بین بردن اعتماد به نفس پایین خود ولخرجی میکنند، برخی دیگر به هیچ وجه نگران آیندهی مالی خود نیستند و هیچ توجهی به صورتحسابهای خود ندارند. تحقیقات یکی از بانکهای هلندی نشان میدهد که ۱۰ درصد از اروپاییهایی که بدهی دارند، به طور کلی از میزان بدهی خود آگاه نیستند.

با اینکه به نظر میرسد که جوامع بدون پول نقد، امکان کنترل صحیح وضعیت مالی شخصی را از کاربران سلب کنند،

اما موسسات تحقیقاتی نسبت به استارتاپهای فینتک خوشبین هستند و معتقدند این استارتآپها نه تنها مدیریت مالی شخصی را برای کاربران سختتر نمیکنند، بلکه این امکان را برای آنها سادهتر نیز میسازند.

تاکنون بیش از صدها اپلیکیشن توسعه یافته که به کاربران در تجسم، سازماندهی و تجزیه و تحلیل هزینههای خود یاری میرسانند. با استفاده از یافتههای اقتصاد رفتاری و تکنیکهای ایجاد تجربههای بصری و کاربرپسندانه، این اپلیکیشنها توانستهاند عادتهای مالی بسیار خوبی را در افراد ایجاد کنند و به مشتریان کمک کنند تا اهداف مالی خوبی تنظیم کرده و برای رسیدن به آنها تلاش کنند.

یکی از بهترینهای فینتک در سالهای اخیر کارت بدهی پاکیت (Pockit) بوده است. پاکیت کمک میکند، کاربران بدون داشتن حساب بانکی به سرویسها و خدمات بانکی دسترسی داشته باشند.

اپلیکیشن مانیباکس (Moneybox) نوعی داشبور پولی است که کاربران را قادر میسازد کلیهی حسابهای آنلاین خود را یک جا مشاهده کنند. به صورت خودکار درآمدها و هزینهها را دستهبندی کنند، بودجهی مشخصی در نظر گرفته و براساس آن اهداف مالی خود را تنظیم کنند.

بدلیل تغییراتی که در سیستم بانکداری باز بریتانیا رخ داده است، تعداد اپلیکیشنهای فینتک و خدمات مالی مشابه رو به افزایش است. مصرفکنندگان این قدرت را دارند که بانکهایشان را مجبور کنند دادههای خود را با شرکتهای شخص ثالثی به اشتراک بگذارند تا با شفافیت بیشتر، نوآوری و رقابت افزایش یابد.

در کنار همهی مزایایی که موافقان فینتک برمیشمارند، مخالفانی هم وجود دارد. مایک مکآتیر یکی از بنیانگذاران مرکز فاینانسال اینکلوژن (Financial Inclusion) هشدار میدهد که فینتک نوشدارویی برای حل مشکلات عدم تقارن اطلاعات و رفتارهای نادرست کاربران نیست. فینتک حتی ممکن است فرصتهای سواستفاده بیشتر از کاربران را نیز فراهم کند. آلستیر نیوتن، رئیس بخش تحقیق و توسعهی گارتنر معتقد است با نگرانیهای امنیتی و حریم خصوصی که در مورد اشتراکگذاری اطلاعات وجود دارد، باید روی موضوع جلب اعتماد مشتری بیش از هر چیزی تمرکز کرد. وی معتقد است بانکها دست از کسب درآمد از طریق هزینههای مشتریانشان خواهند کشید و بر روی تجربه کاربری متمرکز خواهند شد. هماکنون بسیاری از مصرفکنندگان علاقهای جهت به اشتراکگذاری اطلاعات مالی خود ندارند، اما مسلما با توسعهی بانکداری باز این مشکل رفع خواهد شد.

در نهایت اینکه در عصر بزرگ دادهها و جوامع بدون پول نقد، خودآگاهی مالی برای مصرفکنندگان اولویت بسیار بالایی خواهد داشت. ما در حال گذار از عصری که تصور میکنیم در آن مخارجمان را میشناسیم به عصری هستیم که پول و مخارجمان ما را به خوبی میشناسند و برایمان برنامهریزی میکنند.

منبع: Raconteur